Referensvärdesförordningen

EU:s referensvärdesförordning[MJ1] reglerar administrering, rapportörer och användning av index som används som referensvärden (till exempel referensräntor, valutakurser samt aktie- och råvaruindex). Förordningens syfte är att se till att förfarandena för att fastställa referensvärdena är rättvisande, väl underbyggda och inte kan utsättas för otillbörlig påverkan. Bakom förordningen ligger allvarliga fall av manipulation på referensräntor såsom Libor och Euribor, liksom påståenden att referensvärden för energi, olja och utländsk valuta har manipulerats. Brister i index eller tvivel beträffande huruvida de är rättvisande eller har utsatts för otillbörlig påverkan kan undergräva marknadens förtroende, orsaka förluster för konsumenter och investerare och snedvrida realekonomin.

Vem berörs av referensvärdesförordningen?

Referensvärdesförordningen gäller administratörer, rapportörer och användare av referensvärden.

De referensvärden på vilka referensvärdesförordningen tillämpas är enligt förordningens definition varje index

- med hänvisning till vilket fastställs det belopp som ska betalas ut enligt ett finansiellt instrument1 eller ett finansiellt avtal,2 eller värdet på ett finansiellt instrument, eller

- ett index som används för att mäta en investeringsfonds3 resultat, i syfte att efterlikna avkastningen på ett sådant index eller fastställa en portföljs tillgångsallokering eller att beräkna de resultatberoende avgifterna.

Index är enligt förordningen varje sifferbelopp

- som offentliggörs eller görs tillgängligt för allmänheten och

- som fastställs regelbundet

- helt eller delvis genom tillämpning av en formel eller någon annan beräkningsmetod, eller genom en bedömning

- på grundval av värdet av en eller flera underliggande tillgångar eller priser, inbegripet uppskattade priser, faktiska eller uppskattade räntesatser, anbud och bindande anbud eller andra värden eller mätningar.

1 Med finansiella instrument avses i lagen om investeringstjänster avsedda finansiella instrument förutsatt att det har begärts att de ska tas upp till handel, eller det handlas med dem på en handelsplats enligt lagen om handel med finansiella instrument eller via en systematisk internhandlare.

2 Med finansiella avtal avses konsumentkreditavtal.

3 Med investeringsfonder avses investeringsfonder enligt lagen om investeringsfonder och AIF-fonder enligt lagen om förvaltare av alternativa investeringsfonder.

Administratör av ett referensvärde är enligt förordningen en fysisk eller juridisk person som kontrollerar tillhandahållandet av ett referensvärde. Administratören ska ansöka om auktorisation eller registrering hos den behöriga myndigheten (se nedan). Europeiska värdepappers- och marknadsmyndigheten (Esma) för ett offentligt register över auktoriserade och registrerade administratörer över referensvärden på ESMAs webbplats. Administratörerna berörs av olika krav beroende på typen av referensvärde.

Förordningen delar in referensvärdena i sex olika typer som följer:

- Kritiska referensvärden: referensvärden som används som en referens för finansiella instrument eller finansiella avtal eller för att mäta resultatet hos en investeringsfond som har ett totalt värde på minst 500 miljarder euro, eller om referensvärdet erkänns vara kritiskt i någon medlemsstat på de grunder som anges närmare i förordningen. Kommissionen för en förteckning över kritiska referensvärden.

- Signifikanta referensvärden: referensvärden som används som en referens för finansiella instrument eller finansiella avtal eller för att mäta resultatet hos en investeringsfond som har ett totalt värde på minst 50 miljarder euro, eller om referensvärdet inte har något eller mycket få lämpliga marknadsledda alternativ och det skulle uppstå en allvarlig och negativ påverkan på marknadernas integritet eller stabilitet i en eller flera medlemsstater om referensvärdet upphör att tillhandahållas.

- Råvaruindex: referensvärden där de underliggande tillgångarna är råvaror enligt kommissionens förordning (1287/2006) om genomförande av direktivet om marknader för finansiella instrument. På råvaruindex tillämpas de särskilda krav som anges i bilaga II till förordningen, såvida de inte är baserade på reglerade uppgifter eller på uppgifter från rapportörer varav majoriteten är enheter under tillsyn. Förordningens bestämmelser om signifikanta och icke-signifikanta referensvärden tillämpas inte på råvaruindex.

- Referensvärden baserade på reglerade uppgifter: referensvärden som fastställs genom tillämpning av formler på grundval av dataunderlag som kommer från i förordningen angivna handelsplatser, till exempel börser. Bestämmelserna om kritiska referensvärden och vissa andra bestämmelser i förordningen tillämpas inte på referensvärden baserade på reglerade uppgifter.

- Referensräntor: referensvärden som fastställs på grundval av de räntesatser till vilka banker kan låna ut till eller låna från andra banker eller penningsmarknadsaktörer. På referensräntor tillämpas de särskilda krav som anges i bilaga I till förordningen och på dem tillämpas inte bestämmelserna om signifikanta eller icke-signifikanta referensvärden.

- Icke-signifikanta referensvärden: referensvärden som används som en referens för finansiella instrument eller finansiella avtal eller för att mäta resultatet hos en investeringsfond som har ett totalt värde på mindre än 50 miljarder euro, och förutsatt att de inte är råvaruindex eller referensräntor.

- EU-referensvärden för klimatomställning: referensvärden med märkning som EU-referensvärden för klimatomställning, och som uppfyller de andra kraven i förordningen

- EU-referensvärden för anpassning till Parisavtalet: referensvärden med märkning som EU-referensvärden EU-referensvärde för anpassning till Parisavtalet, och som uppfyller de andra kraven i förordningen

Med rapportör avses i förordningen fysiska och juridiska personer som rapporterar dataunderlag till administratörerna för fastställandet av referensvärdet. Förordningen ställer vissa direkta krav på styrning och tillsyn i fråga om rapportörer som är enheter under tillsyn. Andra rapportörer än enheter under tillsyn regleras indirekt i förordningen genom kraven på administratörernas uppförandekod.

Med användning av ett referensvärde avses enligt förordningen

- att emittera ett finansiellt instrument som hänvisar till ett index eller en kombination av index

- att fastställa det belopp som ska betalas enligt ett finansiellt instrument eller finansiellt avtal genom att hänvisa till ett index eller en kombination av index

- att vara part i ett finansiellt avtal som hänvisar till ett index eller en kombination av index

- att fastställa en kreditränta beräknad som en spread eller ett påslag på ett index eller en kombination av index och som endast används som referens i ett finansiellt avtal i vilket kreditgivaren är part

- att mäta resultatet för en investeringsfond genom ett index eller en kombination av index, i syfte att efterlikna avkastningen på ett sådant index eller kombinationen av index, eller fastställa en portföljs tillgångsallokering eller beräkna de resultatberoende avgifterna. Enligt Esmas tolkning är jämförelse av enbart en investeringsfonds avkastning med avkastningen på ett index eller kombination av index ändå inte användning av ett referensvärde.

Enheter under tillsyn (se ovan) får efter en övergångstid inte använda index som utgör referensvärden enligt förordningen, om inte administratören av referensvärdet är införd i Esmas register. Detta förbud gäller också index från tredjeländer utanför EU. En enhet under tillsyn som använder ett referensvärde ska också ha en kontinuitetsplan vid eventuella väsentliga ändringar av referensvärdet eller om referensvärdet upphör att tillhandahållas, och enheten ska låta planen återspeglas i avtalsförhållandet med kunderna.

I information som lämnas om konsumentkreditavtal som hör till förordningens tillämpningsområde ska också nämnas namnet på referensvärdet och dess administratör och de möjliga följderna för konsumenterna av användningen av referensvärdet.

Om föremålet för ett prospekt som ska offentliggöras enligt värdepappersmarknadslagen eller lagen om investeringstjänster utgörs av överlåtbara värdepapper eller andra investeringsprodukter som hänvisar till ett referensvärde ska emittenten, erbjudaren eller den person som ansöker om upptagande till handel på en reglerad marknad se till att prospektet även innehåller tydlig och väl synlig information om huruvida referensvärdet har tillhandahållits av en administratör som ingår i Esmas register.

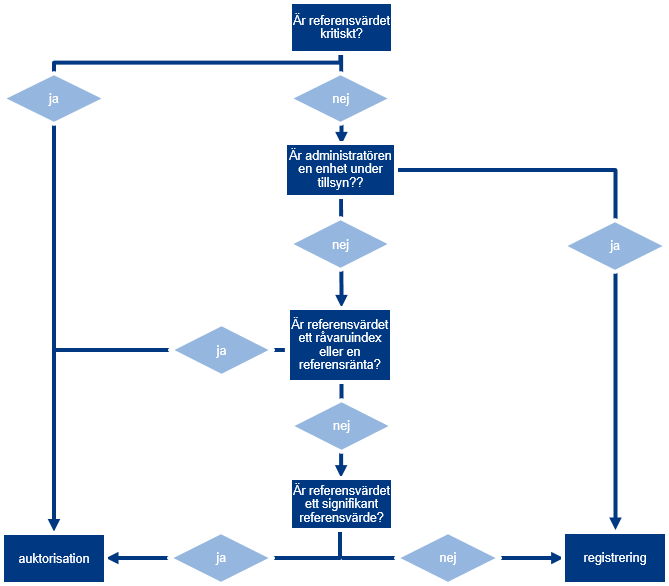

Auktorisation och registrering av administratörer av referensvärden

En administratör av ett referensvärde som är etablerad i en EU-medlemsstat ska antingen erhålla auktorisation eller registreras. Följande schema redogör i korthet för vilketdera kravet som är tillämpligt på en administratör.

Referensvärden från tredjeländer

Enheter under tillsyn i EU kan använda referensvärden vilkas administratörer är från tredjeländer, dvs. utanför EU, endast om referensvärdet och dess administratör är införda i Esmas register. För detta finns följande tre sätt:

- likvärdighet, om administratören av referensvärdet är från ett sådant tredjeland där bestämmelserna om administratörer genom kommissionens beslut har konstaterats motsvara referensvärdesförordningen och Esma har underrättats av administratören om dess samtycke till att dess referensvärde används i EU

- erkännande, om en administratör från ett tredjeland som tillhandahåller ett referensvärde erhåller förhandserkännande från den behöriga myndigheten i sin referensmedlemstat enligt förordningen och administratören uppfyller förordningens krav

- godkännande, en administratör som är belägen i EU och auktoriserad eller någon annan enhet under tillsyn i EU med en klar och väldefinierad roll inom en tredjelandadministratörs regelverk för kontroll eller redovisning, som på ett effektivt sätt kan övervaka tillhandahållandet av ett referensvärde, får hos sin relevanta behöriga myndighet ansöka om godkännande av ett referensvärde för användning i unionen, på de villkor som anges närmare i förordningen.

Referensvärdesförordningen är direkt tillämpning lagstiftning i medlemsstaterna.

Förordningen trädde i kraft den 30 juni 2016, men med undantag för vissa kritiska referensvärden började den tillämpas först den 1 januari 2018.

Administratörer som är belägna i EU och som tillhandahöll referensvärden före den 30 juni 2016 får enligt övergångsbestämmelserna fortsätta att tillhandahålla referensvärden utan auktorisation eller registrering till och med den 1 januari 2020 eller, om referensvärden är en kritisk referensvärd, till och med den 31 december 2021. Enheter under tillsyn kan också fortsätta att använda referensvärdena fram till slutet av övergångsperioder. Enligt Esmas tolkning tillämpas detta också på sådana administratörer som började tillhandahålla referensvärden först efter den 30 juni 2016 men före den 1 januari 2018, dock inte på nya referensvärden som de börjat tillhandahålla efter den 1 januari 2018.

Enligt Esmas tolkning kan enheter under tillsyn också använda sådana referensvärden som tillhandahålls av en administratör i ett tredjeland och som inte är införda i Esmas register till och med den 31 december 2023, men därefter endast om det finansiella instrumentet eller det finansiella avtalet hänvisade till ett sådant referensvärde eller investeringsfonden hänvisade till referensvärdet för att mäta fondens resultat före den 31 december 2023.

Enheter under tillsyn ska ha sådana kontinuitetsplaner som förordningen förutsätter från och med den 1 januari 2018, och därefter ska det också hänvisas till dem i nya kundavtal. Enligt Esmas tolkning ska enheter under tillsyn också enligt bästa förmåga försöka ändra kundavtal som de ingått före den 1 januari 2018 så att de börjar överensstämma med förordningen, när det är praktiskt möjligt.

Värdepappersprospekt som har godkänts före den 1 januari 2018 behöver inte uppdateras i överensstämmelse med referensvärdesförordningens krav. Fondprospekt som har godkänts före den 1 januari 2018 ska däremot uppdateras i överensstämmelse med förordningens krav genast när det är möjligt och senast före utgången av 2018.

Förordningens krav som gäller konsumentkreditavtal trädde också i kraft den 1 januari 2018 i Finland.

Delegerade rättsakter och genomförandeakter som antagits med stöd av referensvärdesförordningen (länk till EU-kommissionens webbplats)

ESMAs Q&A on the Benchmark Regulation

RP 151/2017 Regeringens proposition till riksdagen med förslag till lag om ändring av lagen om investeringstjänster, lag om handel med finansiella instrument och vissa lagar i samband med dem

Se också