Vertailuarvoasetus

EU:n vertailuarvoasetus sääntelee vertailuarvoina käytettävien indeksien (esimerkiksi viitekorot, valuuttakurssit sekä osake- ja hyödykeindeksit) hallinnointia, tietolähteitä ja käyttöä. Asetuksen tavoitteena on varmistaa vertailuarvojen määritysprosessien tarkkuus, vakaus ja koskemattomuus. Asetuksen taustalla ovat korkokantojen vertailuarvojen, kuten Libor- ja Euribor-viitekorkojen vakavat manipulointitapaukset sekä väitteet energian, öljyn ja valuuttojen vertailuarvojen manipuloinnista. Puutteet ja epäilykset, jotka liittyvät vertailuarvoina käytettävien indeksien tarkkuuteen ja koskemattomuuteen, voivat heikentää markkinoiden luottamusta yleensä, aiheuttaa menetyksiä kuluttajille ja sijoittajille sekä vääristää reaalitaloutta.

Ketä vertailuarvoasetus koskee?

Vertailuarvoasetus koskee vertailuarvojen hallinnoijia, tietolähteitä ja käyttäjiä.

Vertailuarvoja, joihin vertailuarvoasetusta sovelletaan, ovat asetuksen määritelmän mukaan indeksit,

- joihin viitaten määritetään rahoitusvälineen1 tai rahoitussopimuksen2 nojalla maksettava määrä tai rahoitusvälineen arvo, tai

- joita käytetään mittaamaan sijoitusrahaston3 arvonkehitystä, kun tarkoituksena on seurata tällaisen indeksin tuottoa tai määritellä salkun koostumus tai laskea tulosperusteinen palkkio.

Indeksi on asetuksen mukaan mikä tahansa luku,

- joka on julkistettu tai julkisesti saatavilla oleva ja

- joka määritetään säännöllisesti

- kokonaan tai osittain soveltamalla laskukaavaa tai muuta laskentamenetelmää tai arvioimalla

- kohde-etuutena olevan yhden tai useamman omaisuuserän arvon tai hintojen, mukaan luettuna arvioidut hinnat, todellisten tai arvioitujen korkokantojen, hintatarjousten ja sitovien hintatarjousten tai muiden arvojen tai selvitysten perusteella.

1 Rahoitusvälineillä tarkoitetaan sijoituspalvelulaissa määriteltyjä rahoitusvälineitä edellyttäen, että niitä on haettu kaupankäynnin kohteeksi, tai niillä käydään kauppaa kaupankäynnistä rahoitusvälineillä annetussa laissa tarkoitetulla kauppapaikalla tai sisäisen toteuttajan välityksellä.

2 Rahoitussopimuksilla tarkoitetaan kuluttajaluottosopimuksia.

3 Sijoitusrahastoilla tarkoitetaan sijoitusrahastolain mukaisia sijoitusrahastoja ja vaihtoehtorahastojen hoitajista annetun lain mukaisia vaihtoehtorahastoja.

Vertailuarvon hallinnoija on asetuksen mukaan luonnollinen tai oikeushenkilö, jolla on määräysvaltaa vertailuarvon tarjontaan. Hallinnoijan on haettava toimivaltaiselta viranomaiselta toimilupaa tai rekisteröintiä (katso jäljempänä). Euroopan arvopaperimarkkinaviranomainen (ESMA) pitää toimiluvan saaneista ja rekisteröidyistä vertailuarvojen hallinnoijista julkista rekisteriä, joka on saatavilla ESMAn verkkopalvelussa. Hallinnoijia koskevat erilaiset vaatimukset riippuen vertailuarvon tyypistä.

Asetus jakaa vertailuarvot kuuteen eri tyyppiin seuraavasti:

- Kriittiset vertailuarvot: vertailuarvot, joita käytetään viitteenä sellaisissa rahoitusvälineissä ja -sopimuksissa tai sijoitusrahastojen arvonkehityksen mittaamisessa, joiden kokonaisarvo on 500 miljardia euroa tai enemmän, tai jos vertailuarvo on jossakin jäsenvaltiossa tunnustettu kriittiseksi asetuksessa tarkemmin säädetyillä perusteilla. Komissio pitää luetteloa kriittisistä vertailuarvoista.

- Merkittävä vertailuarvo: vertailuarvot, joita käytetään viitteenä sellaisissa rahoitusvälineissä ja -sopimuksissa tai sijoitusrahastojen arvonkehityksen mittaamisessa, joiden kokonaisarvo on 50 miljardia euroa tai enemmän, tai jos vertailuarvolle ei ole lainkaan tai on hyvin vähän markkinaperusteisia korvaavia vertailuarvoja ja vertailuarvon tarjonnan lakkaamisesta aiheutuisi merkittävä kielteinen vaikutus esimerkiksi markkinoiden eheyteen tai vakauteen yhdessä tai useamassa jäsenvaltiossa.

- Hyödykkeiden vertailuarvot: vertailuarvot, joiden kohde-etuudet ovat rahoitusvälineiden markkinoista annetun direktiivin täytäntöönpanosta annetun komission asetuksen (1287/2006) mukaisia hyödykkeitä. Hyödykkeiden vertailuarvoihin sovelletaan asetuksen liitteen II erityisiä vaatimuksia, paitsi jos ne ovat säänneltyihin tietoihin perustuvia vertailuarvoja tai jos enemmistö vertailuarvon tietolähteistä on valvottuja yhteisöjä. Hyödykkeiden vertailuarvoihin ei sovelleta asetuksen säännöksiä merkittävistä ja muista kuin merkittävistä vertailuarvoista.

- Säänneltyihin tietoihin perustuvat vertailuarvot: vertailuarvot, jotka määritetään laskentakaavoja soveltamalla asetuksessa määriteltyjen kauppapaikkojen, esimerkiksi pörssien, toimittamista syöttötiedoista. Säänneltyihin tietoihin perustuviin vertailuarvoihin ei sovelleta asetuksen säännöksiä kriittisistä vertailuarvoista eikä eräitä muitakaan säännöksiä.

- Korkokantojen vertailuarvot: vertailuarvot, jotka määritetään sellaisten korkojen perusteella, joilla pankit voivat harjoittaa anto- tai ottolainausta muiden pankkien tai muiden rahamarkkinatoimijoiden kanssa. Korkokantojen vertailuarvoihin sovelletaan asetuksen liitteen I erityisiä vaatimuksia eikä niihin sovelleta säännöksiä merkittävistä tai muista kuin merkittävistä vertailuarvoista.

- Muut kuin merkittävät vertailuarvot: vertailuarvot, joita käytetään viitteenä sellaisissa rahoitusvälineissä ja -sopimuksissa tai sijoitusrahastojen arvonkehityksen mittaamisessa, joiden kokonaisarvo on vähemmin kuin 50 miljardia euroa, ja edellyttäen että ne eivät ole hyödykkeiden eivätkä korkokantojen vertailuarvoja.

- EU:n ilmastosiirtymää koskevat vertailuarvot: vertailuarvot, joilla on EU:n ilmastosiirtymää koskevan vertailuarvon merkintä ja jotka täyttävät muut asetuksen mukaiset vaatimukset

- EU:n Pariisin sopimuksen mukaiset vertailuarvot: vertailuarvot, joilla on EU:n Pariisin sopimuksen vertailuarvon merkintä ja jotka täyttävät muut asetuksen mukaiset vaatimukset

Tietolähteillä tarkoitetaan asetuksessa luonnollisia ja oikeushenkilöitä, jotka toimittavat hallinnoijille syöttötietoja vertailuarvon määrittämiseen. Tietolähteille, jotka ovat valvottuja yhteisöjä, asetus asettaa suoraan eräitä hallintoa ja valvontaa koskevia vaatimuksia. Asetus sääntelee epäsuorasti muita tietolähteitä kuin valvottuja yhteisöjä hallinnoijan käytännesääntövaatimusten kautta.

Valvottuja yhteisöjä ovat asetuksen mukaan mm. luottolaitokset, muut kuluttajaluotonantajat, sijoituspalveluyritykset, henki-, vahinko- ja jälleenvakuutusyritykset, sijoitusrahastot ja niiden rahastoyhtiöt, vaihtoehtorahastojen hoitajat ja lisäeläkkeitä tarjoavat laitokset (katso tarkemmin 3 artiklan 1 kohdan 17 alakohta).

Vertailuarvon käytöllä asetuksen mukaan tarkoitetaan

- sellaisen rahoitusvälineen liikkeeseen laskua, jossa viitataan indeksiin tai indeksien yhdistelmään

- rahoitusvälineen tai rahoitussopimuksen mukaisesti maksettavan määrän määrittämistä viittaamalla indeksiin tai indeksien yhdistelmään

- sellaisen rahoitussopimuksen osapuolena olemista, jossa viitataan indeksiin tai indeksien yhdistelmään

- sellaisen kulutusluoton lainakoron määrittämistä, joka lasketaan indeksiin tai indeksien yhdistelmään lisättynä marginaalina, ja jota käytetään ainoastaan viitteenä rahoitussopimuksessa, jonka osapuolena luotonantaja on

- sijoitusrahaston arvonkehityksen mittaamista indeksin tai indeksien yhdistelmän avulla, kun tarkoituksena on seurata indeksin tai indeksien yhdistelmän tuottoa, määritellä salkun koostumus tai laskea tulosperusteinen palkkio. ESMAn tulkinnan mukaan pelkkä sijoitusrahaston tuoton vertailu indeksin tai indeksien yhdistelmän tuottoon ei kuitenkaan ole vertailuarvon käyttöä.

Valvotut yhteisöt (katso edellä) eivät siirtymäajan jälkeen voi käyttää indeksejä, jotka ovat asetuksen mukaisia vertailuarvoja, ellei vertailuarvon hallinnoijaa ole merkitty ESMAn rekisteriin. Tämä kielto koskee myös indeksejä kolmansista EU:n ulkopuolisista maista. Vertailuarvoa käyttävällä valvotulla yhteisöllä tulee olla myös jatkuvuussuunnitelma siltä varalta, että sen käyttämä vertailuarvo muuttuu olennaisesti tai sen tarjoaminen lakkaa, ja sen on viitattava tähän suunnitelmaan sopimussuhteissaan asiakkaisiin.

Tiedoissa, jotka annetaan asetuksen soveltamisalaan kuuluvista kuluttajaluottosopimuksista, on ilmoitettava myös vertailuarvon ja se hallinnoijan nimi ja vertailuarvon käytön mahdolliset vaikutukset kuluttajaan.

Jos arvopaperimarkkinalain tai sijoitusrahastolain mukaan julkaistava esite koskee siirtokelpoisia arvopapereita tai muita sijoitustuotteita, joissa viitataan vertailuarvoon, liikkeeseenlaskijan, tarjoajan tai henkilön, joka on jättänyt hakemuksen kaupankäynnin kohteeksi ottamisesta säännellyillä markkinoilla, on varmistettava, että esite sisältää myös tiedon siitä, onko vertailuarvo ESMAn rekisteriin merkityn hallinnoijan tarjoama.

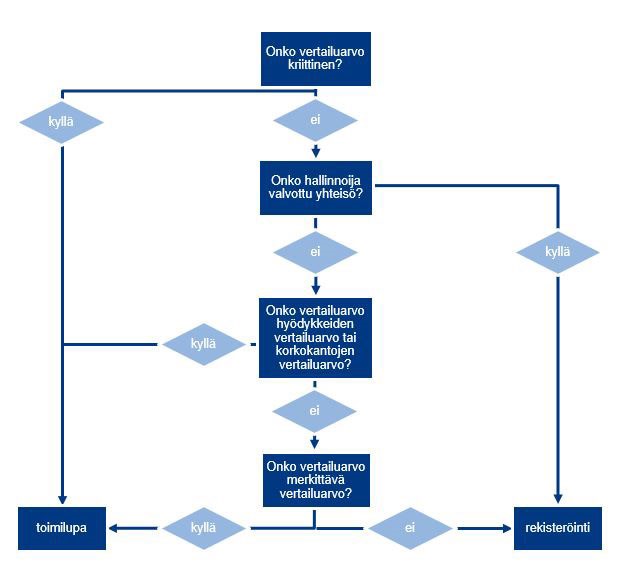

Vertailuarvojen hallinnoijien toimilupa ja rekisteröinti

Vertailuarvon hallinnoijan, joka sijaitsee EU:n jäsenvaltiossa, tulee joko saada toimilupa tai se pitää rekisteröidä. Seuraava kaavio kertoo lyhyesti, kumpi vaatimus soveltuu hallinnoijaan.

Vertailuarvot kolmansista maista

Valvotut yhteisöt EU:ssa voivat käyttää sellaisia vertailuarvoja, joiden hallinnoijat ovat kolmansista maista eli EU:n ulkopuolelta, vain jos vertailuarvo ja sen hallinnoija on merkitty ESMAn ylläpitämään rekisteriin. Tähän on seuraavat kolme tapaa:

- vastaavuus, jos vertailuarvon hallinnoija on sellaisesta kolmannesta maasta, jossa hallinnoijien sääntely on komission päätöksellä todettu vertailuarvoasetusta vastaavaksi ja hallinnoija ilmoittaa ESMAlle suostumuksensa siihen, että vertailuarvoa käytetään EU:ssa

- tunnustaminen, jos vertailuarvon hallinnoija kolmannesta maasta ennakolta hankkii asetuksen mukaisen viitejäsenvaltion toimivaltaiselta viranomaiselta tunnustuksen ja hallinnoija täyttää asetuksen vaatimukset

- hyväksyminen, lisäksi EU:ssa sijaitseva toimiluvan saanut hallinnoija tai valvottu yhteisö, jolla on selvä ja hyvin määritelty rooli kolmannen maan hallinnoijaa koskevassa valvonta- tai vastuukehyksessä, ja joka pystyy tehokkaasti seuraamaan vertailuarvon tarjontaa, voi pyytä toimivaltaista viranomaista hyväksymään kolmannessa maassa tarjotun vertailuarvon EU:ssa käytettäväksi asetuksessa tarkemmin säädetyin edellytyksin.

Vertailuarvoasetus on suoraan sovellettavaa lainsäädäntöä jäsenvaltioissa.

Asetus tuli voimaan 30.6.2016, mutta eräitä kriittisiä vertailuarvoja koskevia poikkeuksia lukuun ottamatta sitä alettiin soveltaa vasta 1.1.2018 lukien.

Hallinnoijat, jotka sijaitsevat EU:ssa, ja jotka tarjosivat vertailuarvoja ennen 30.6.2016, voivat siirtymäsäännösten mukaan jatkaa vertailuarvojen tarjontaa ilman toimilupaa tai rekisteröintiä 1.1.2020 saakka tai, jos vertailuarvo on kriittinen vertailuarvo, 31.12.2021 saakka. Valvotut yhteisöt voivat myös jatkaa niiden tarjoamien vertailuarvojen käyttöä siirtymäaikojen loppuun saakka. Tätä samaa sovelletaan ESMAn tulkinnan mukaan myös sellaisiin hallinnoijiin, jotka aloittivat vertailuarvojen tarjonnan vasta 30.6.2016 jälkeen, mutta ennen 1.1.2018, ei kuitenkaan heidän 1.1.2018 jälkeen tarjoamiinsa uusiin vertailuarvoihin.

ESMAn tulkinnan mukaan kolmannessa maassa sijaitsevan hallinnoijan tarjoamia vertailuarvoja, joita ei ole merkitty ESMAn rekisteriin, voivat myös valvotut yhteisöt käyttää 31.12.2023 saakka, mutta sen jälkeen ainoastaan, jos viittaus sellaiseen vertailuarvoon oli rahoitusvälineissä tai -sopimuksissa tai sijoitusrahaston arvonkehityksen mittaamisessa ennen 31.12.2023.

Valvotuilla yhteisöillä tulee olla asetuksen edellyttämät jatkuvuussuunnitelmat 1.1.2018 lukien, ja niihin on sen jälkeen viitattava myös uusissa asiakassopimuksissa. ESMAn tulkinnan mukaan valvottujen yhteisöjen tulee parhaansa mukaan myös pyrkiä muuttamaan ennen 1.1.2018 solmittuja asiakassopimuksia asetuksen mukaisiksi, kun se on käytännössä mahdollista.

Arvopaperiesitteitä, jotka on hyväksytty ennen 1.1.2018, ei tarvitse päivittää arvoasetuksen vaatimuksen mukaisiksi. Rahastoesitteet, jotka on hyväksytty ennen 1.1.2018, on sen sijaan päivitettävä asetuksen vaatimuksen mukaisiksi heti, kun se on mahdollista, ja viimeistään 2018 loppuun mennessä.

Kuluttajaluottosopimuksia koskevat asetuksen vaatimukset tulivat Suomessa voimaan myös 1.1.2018.

Euroopan parlamentin ja neuvoston asetus (EU) 2016/1011, annettu 8 päivänä kesäkuuta 2016, rahoitusvälineissä ja rahoitussopimuksissa vertailuarvoina tai sijoitusrahastojen arvonkehityksen mittaamisessa käytettävistä indekseistä ja direktiivien 2008/48/EY ja 2014/17/EU sekä asetuksen (EU) N:o 596/2014 muuttamisesta (vertailuarvoasetus, eräissä lähteissä myös viitearvoasetus)

Vertailuarvoasetuksen nojalla annetut delegoidut säädökset ja täytäntöönpanosäädökset (linkki EU:n komission kotisivulle)

ESMAn Q&A on the Benchmark Regulation

HE 151/2017 Hallituksen esitys eduskunnalle laeiksi sijoituspalvelulain muuttamisesta ja kaupankäynnistä rahoitusvälineillä sekä eräiksi niihin liittyviksi laeiksi

Katso myös