Revisionskommittéer och revision

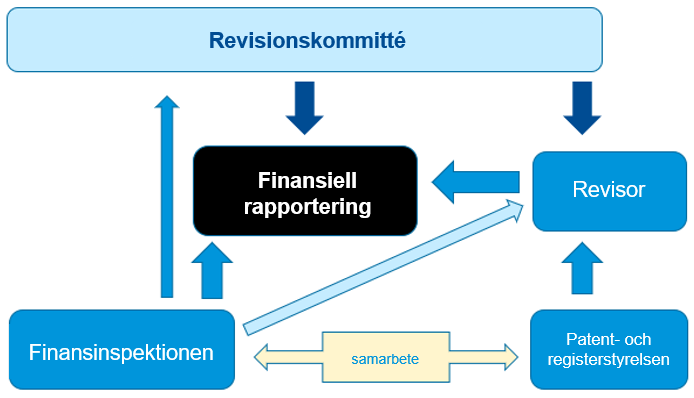

Finansinspektionen är behörig myndighet i enlighet med artikel 20.2 i Europeiska unionens revisionsförordning vid den bedömning och uppföljning av hur väl revisionskommittéerna utfört sitt arbete som avses i artikel 27.1 c i förordningen. (50 i § i lagen om Finansinspektionen)

Revisionstillsynen och Finansinspektionen ska samarbeta på ett ändamålsenligt sätt i frågor som gäller revisionstillsynen och revisionskommittéerna. (9 kap. 2 § i revisionslagen)

Om tillsynen över sådana företag under tillsyn eller andra finansmarknadsaktörer som avses i 4 och 5 § i lagen om Finansinspektionen (878/2008) kräver det, kan Finansinspektionen undersöka om en revisor har följt revisionslagen och bestämmelser som utfärdats med stöd av den eller de bestämmelser i Europeiska unionens revisionsförordning som ska tillämpas på sammanslutningarna i fråga. Finansinspektionen kan föra tillsynsärendet till revisionsnämnden för avgörande. (9 kap. 2 § i revisionslagen)

Finansinspektionen kan för en viss tid av högst tre år förbjuda en person att verka som ledamot av ett förvaltningsorgan i eller verkställande direktör för ett i 1 kap. 9 § i bokföringslagen avsett företag av allmänt intresse, om personen i fråga som ledamot av ett förvaltningsorgan eller som verkställande direktör allvarligt brutit mot eller försummat bestämmelserna om den längsta varaktigheten för mandatperioderna och beredningen av valet av revisor i 5 kap. 1 § i revisionslagen eller bestämmelserna om icke-revisionstjänster i 3 och 4 § i det kapitlet eller bestämmelserna om val av lagstadgade revisorer eller revisionsföretag och revisionsuppdragets varaktighet i artiklarna 16 och 17 i Europaparlamentets och rådets för-ordning (EU) nr 537/2014 om särskilda krav avseende lagstadgad revision av företag av allmänt intresse och om upphävande av kommissionens beslut 2005/909/EG, nedan Europeiska unionens revisionsförordning. (28 a § i lagen om Finansinspektionen)

Finansinspektionens åtgärder i anslutning till revisionskommittéerna:

- Enkät till revisionskommittéerna om införandet av hållbarhetsrapportering

- Rapport om utredning av revisionskommittéerna 2020 i samarbete med Patent- och registerstyrelsen (webbnyhet, rapport (på engelska))

- Sammankomst för revisionskommittéerna 2019 i samarbete med Patent- och registerstyrelsen (presentationsmaterial (på engelska))

- Brev i samband med fullständig genomgång av årsredovisningen (Vad betyder IFRS-tillsynen för noterade bolag? (på finska) video manuskript på svenska)

- Enkät till revisionskommittéerna om införande av den nya IFRS-standarden om försäljningsintäkter 2016 (Brev 1, Brev 2, presentation på sammankomsten för noterade bolag 2016 (alla på finska))

Se också

Sammankomsten för noterade bolag 2022: Resultat från CEAOB:s förfrågningar till revisionskommittéerna (på finska)

Nyhetsbrevet Markkinat 2/2021: Revisionskommittéernas roll och verksamhetsmetoder som föremål för konsultering av Europeiska kommissionen och utvärdering av revisionsövervakare (på finska)

IFRS-tillsyn och till exempel Sammankomsten för noterade bolag 2020 (på finska) (Revisionskommitténs betydelse och utmaningarna för revisionen)

Revisionstillsyn och till exempel Årsrapport om kvalitetsgranskningen 2020 (på finska)

CEAOB och till exempel

- Market monitoring enkät till revisionskommittéerna år 2022

- Report on the CEAOB survey - Materiality in the context of an audit – July 2022

- CEAOB Analysis on Audit Committee indicators collected as part of the 2nd Market Monitoring report (2020)

Europeiska kommissionens rapporter 2021 och 2017 om utvecklingen på EU-marknaden för lagstadgad revision av företag av allmänt intresse enligt artikel 27 i förordning (EU) nr 537/2014.

IOSCO och till exempel IOSCO Report on Good Practices for Audit Committees in Supporting Audit Quality (2019)