Årlig utredning om grundläggande banktjänster

Utredning om tillgången på och prissättningen av grundläggande banktjänster

Utifrån utredningen om tillgången på och prissättningen av grundläggande banktjänster bedömer Finansinspektionen att kundernas rätt till lagstadgade grundläggande banktjänster tillgodosågs i huvudsak bra under 2023. Enligt Finansinspektionens bedömning var tillgången till grundläggande banktjänster fortfarande god och priserna i huvudsak skäliga. Uppgifterna i utredningen baserar sig på situationen vid årsskiftet den 31 december 2023.

Finansinspektionen anser att de rekommendationer som tidigare meddelats bankerna fortfarande är viktiga. För kunder som inte kan använda digitala tjänster ska bankerna säkerställa möjligheter att använda grundläggande banktjänster till skäliga priser liksom tillgång till personlig kundservice inom skälig tid för alla som behöver det. Det är viktigt att bankerna ser till att det finns tillgång till kontanttjänster i hela landet.

Konsumentkunder har lagstadgad rätt till inlåningsbankers grundläggande banktjänster. Till grundläggande banktjänster hör betalkonton, kontohanteringsinstrument (såsom debetkort), nätbankstjänster och elektroniska autentiseringsverktyg.

Finansinspektionen utreder regelbundet tillgången på och prissättningen av grundläggande banktjänster enligt kreditinstitutslagn. Uppgifterna i utredningen 2023 baserar sig i huvudsak på information om priserna på banktjänster och bankkontoren i webbtjänsten för konsumenter för jämförelse av betalkonton och på Finlands Banks statistik.

Finansinspektionens utredning om tillgången på och prissättningen av grundläggande banktjänster kan läsas här (på finska).

Utifrån utredningen om tillgången på och prissättningen av grundläggande banktjänster bedömde Finansinspektionen att kundernas rätt till lagstadgade grundläggande banktjänster som helhet tillgodosågs på ett adekvat sätt 2022. Tillgången till grundläggande banktjänster var god och priserna i huvudsak skäliga. Fokus i tjänsteutbudet ligger dock på bankernas digitala servicekanaler och andra tjänster som tillhandahålls på distans, och de utgör också den kanal som största delen av bankkunderna huvudsakligen använder för att sköta sina dagliga bankärenden.

Som slutsats av utredningen fäster Finansinspektionen bankernas uppmärksamhet på bland annat möjligheterna för kunder som inte använder digitala tjänster att uträtta ärenden till skäliga priser, bättre tillgång till personlig kundservice samt vikten av digitala servicekanalers tillgänglighet och digitalt stöd.

Kontorsnätverket och tillgången till kontanter

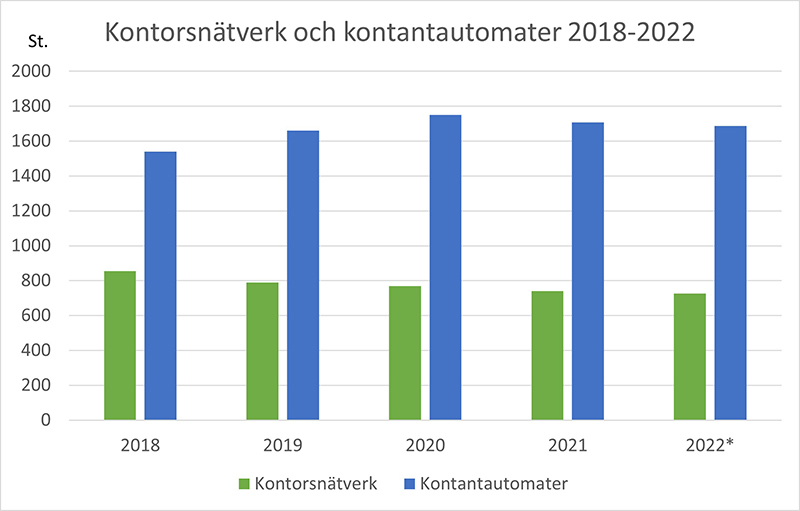

Det totala antalet bankkontor fortsatte att minska under 2022. I slutet av året var antalet kontor som betjänar personkunder 726. Bankerna motiverar i stor utsträckning minskningen av antalet kontor med att efterfrågan på kontorstjänster har minskat i vissa geografiska områden och att kunderna har börjat använda digitala servicekanaler.

Tillgången till personlig service försämras inte bara av kontorsstängningarna utan också av kontorens begränsade betjäningstider och tidsbokningspraxis. Cirka 46 procent av kontoren betjänade kunderna på heltid medan resten hade begränsade öppettider. Drygt 70 procent av alla kontor tillhandahöll kontanttjänster, men i en del av kontoren är kontanttjänsterna tidsmässigt begränsade så att de endast tillhålls under en del av kontorets öppettid.

År 2021 började antalet kontantautomater minska till skillnad från tidigare år och även 2022 fortsatte antalet kontantautomater att minska något. I slutet av 2022 fanns det sammanlagt 1687 kontantautomater i Finland.

Förutom i kontantautomater och bankkontor är det möjligt att lyfta kontanter i kassorna i vissa butiker och kiosker. En del banker erbjuder också kunderna möjlighet att beställa kontanter per post.

*Sättet att beräkna antalet kontor och kontantautomater har ändrats 2022 jämfört med tidigare.

I det totala antalet kontor har inkluderats S-Bankens kundbetjäningsställen i de regionala handelslagen (2022: 94 st.), som tidigare har uppgetts separat i utredningarna.

I det totala antalet kontantautomater har inkluderats automaterna för alla företag som tillhandahåller kontantautomattjänster i Finland. I de tidigare utredningarna har man följt utvecklingen av antalet automater hos Automatia Pankkiautomaatit Oy och Nokas CMS Oy.

Prissättning

Priserna på grundläggande banktjänster steg 2022. Prishöjningarna var dock bankspecifika och en del av bankerna gjorde inga ändringar i prissättningen av grundläggande banktjänster under 2022. Skillnaden i priserna på enskilda tjänster är betydande och större än förr mellan olika banker.

| Tjänst | 2019 | 2020 | 2021 | 2022 |

| Betalkonto (€/mån.) | Prisintervall | Prisintervall | Prisintervall | Prisintervall |

| Tillhandahållande av konto | 2,00-4,00 | 2,00-4,00 | - | 0,00-10,00 |

| Nättjänst för betalkonto |

2,00-3,00 | 1,00-4,50 | - | 2,00-5,00 |

| Kontoinformation | ||||

| Kontoutdrag (€/st./mån.) | avgiftsfritt | avgiftsfritt | avgiftsfritt | avgiftsfritt |

| Transaktionsförfrågan i automat (€/st.) | 0,00-1,50 | 0,00-1,50 | 0,00-1,50 | 0,30-2,00 |

| Betalkort (€/mån.) | ||||

| Online-debitkort | 2,00-6,00 | 2,00-6,00 | 2,00-7,00 | 2,00-10,00 |

| Offline-debitkort | 2,00-6,00 | 2,00-6,00 | 0,00-7,00 | 2,00-7,00 |

| Fakturabetalning (€/st.) | ||||

| Kontant på kontoret | 0,00-8,00 | 0,00-8,00 | 4,00-7,00 | 5,00-6,50 |

| Som girering på kontoret | 2,50-7,00 | 2,50-7,00 | 2,50-7,00 | 3,00-8,00 |

| I betalautomat | 0,00-3,00 | 0,00-2,25 | 0,00-2,75 | 0,00-3,50 |

| Direktbetalningstjänst | avgiftsfritt | avgiftsfritt | avgiftsfritt | avgiftsfritt |

| I betaltjänstkuvert | 1,00-5,50 | 1,00-6,00 | 1,00-6,00 | 1,00-6,00 |

I utredningen om grundläggande banktjänster granskas de s.k. listpriser som bankerna meddelat till jämförelsewebbplatsen för betalkonton, dvs. priserna på tjänster utan olika kund- eller kundgruppspecifika rabatter eller förmåner. I utredningen har i regel uppgetts prisintervallet för olika tjänster hos alla banker som omfattas av utredningen. Vid bedömningen av prissättningsnivån måste man emellertid komma ihåg att en del av bankerna produktifierar de tjänster som ingår i grundläggande banktjänster till servicepaket, som prissätts förmånligare för kunden än de separat prissätta tjänsterna. Villkoren för att få del av servicepaketen och olika rabatter varierar mellan bankerna.

Digitala servicekanalers tillgänglighet och digitalt stöd

Bankerna rapporterade att de under de senaste åren har vidtagit ett stort antal olika åtgärder i sina digitala servicekanaler för att förbättra tjänsternas tillgänglighet, och arbetet fortsatte i bankerna under 2022. Lättillgängliga digitala servicekanaler betjänar alla kunder, men ett särskilt syfte med förbättrad tillgänglighet till digitala servicekanaler är att så många olika användargrupper som möjligt, till exempel äldre, personer med funktionsnedsättning och andra kunder som behöver särskilt stöd, ska ha lättare att använda bankens digitala tjänster.

Bankerna tillhandahåller också sina kunder mångsidigt och i huvudsak avgiftsfritt digitalt stöd. Genom förbättrad tillgänglighet till tjänsterna och digitalt stöd ger bankerna en större kundkrets än tidigare möjlighet att använda digitala servicekanaler som är oberoende av betjäningstider och förmånligare prissatta.

Alternativa sätt att sköta bankärenden för kunder som inte använder digitala tjänster

För en del kunder är digitala tjänster trots att det finns stöd inte ett potentiellt sätt att sköta bankärenden, och kunder som inte använder digitala servicekanaler erbjuds fortfarande olika servicealternativ. Utöver de tjänster som tillhandahålls i kontorskanalen kan kunderna använda bland annat betalkuvert och direktdebitering samt befullmäktiga en annan person att sköta bankärenden för sin räkning. Med undantag för förändringarna i tillgången till kontorstjänster inträffade inga betydande förändringar i de alternativa tjänsterna till digitala servicekanaler under 2022.

Finansinspektionen finner det viktigt att bankerna kontinuerligt bedömer huruvida de icke-digitala tjänsterna är tillräckliga. Det är likaså viktigt att bankerna effektivt når kunderna med information och råd om vilka tjänster som står till buds.

Kunden kan själv kartlägga vilka tjänster som är lämpliga för honom eller henne genom att överväga sina val och behov av tjänster samt genom att jämföra kostnaderna för olika alternativ. I jämförelsen kan till exempel den oberoende webbtjänsten för konsumenter för jämförelse av betalkonton används. Dessutom lönar det sig att med den egna banken utreda vilka typer av tjänster som banken tillhandahåller till exempel i situationer där det inte är möjligt att använda digitala servicekanaler. Olika bankers tjänsteutbud och servicekanaler kan också variera, så det kan vara nyttigt för kunden att jämföra bankerna för att hitta en servicehelhet som passar en själv.

Syftet med utredningen om grundläggande banktjänster och informationskällor

Finansinspektionen gör årligen en utredning om tillgången på och prissättningen av grundläggande banktjänster. Syftet med utredningen är att bedöma och säkerställa att konsumentkundernas rätt till sådana grundläggande banktjänster som definieras i kreditinstitutslagen tillgodoses. I utredningen om grundläggande banktjänster granskar Finansinspektionen bland annat kontors- och kontantdistributionsnätverkets omfattning, prissättningen av grundläggande banktjänster och tillgängligheten till digitala tjänster.

Uppgifterna i utredningen som gäller 2022 baserar sig i huvudsak på uppgifter om priserna på banktjänster och bankernas kontor på jämförelsewebbplatsen för betalkonton för konsumenter , Finlands Banks statistik, respons från kunder och intressentgrupper samt en enkät som riktades till bankerna i samband med utredningen.

Finansinspektionens utredning om tillgången på och prissättningen av grundläggande banktjänster kan läsas i sin helhet här (pdf, på finska).

I utredningen om grundläggande banktjänster 2021 bedömde Finansinspektionen att kundernas rätt till lagstadgade grundläggande banktjänster som helhet tillgodoses på adekvat sätt. Tillgången till grundläggande banktjänster är i regel god, men servicen erbjuds i allt större utsträckning i form av olika webb- och distanstjänster. Bankerna måste fästa uppmärksamhet på att också kunder som står utanför digitala tjänster har tillgång till tillräckliga grundläggande banktjänster till skäliga priser.

Nivån på de avgifter som tas ut för grundläggande banktjänster steg som helhet 2021. Det är fortfarande mest förmånligt att uträtta bankärenden för dem som använder digitala banktjänster. Priset för att betala fakturor på annat sätt än via digitala servicekanaler varierar mycket mellan bankerna. De högsta priserna kan anses vara så dyra att de kan äventyra tillgången till tjänster till skäliga priser för personer som inte har möjlighet att använda digitala servicekanaler.

Coronapandemin har ytterligare försämrat tillgången till kontorstjänster. Kunder har i vissa fall känt av det minskade antalet kontor samt de kortare betjäningstiderna på så vis att kötiderna till kontoren har blivit oskäligt långa. Finansinspektionen uppmanar bankerna att fästa uppmärksamhet på skäliga kötider.

Syftet med utredningarna om grundläggande banktjänster samt informationskällor

Finansinspektionen genomför årligen en utredning om banktjänsterna i syfte att följa upp tillgången till och prissättningen av grundläggande banktjänster. Avsikten med utredningen är att säkerställa att kundens rätt till grundläggande banktjänster enligt kreditinstitutslagen tillgodoses. För att bedöma tillgången till tjänster granskar Finansinspektionen bland annat kontorsnätverkets omfattning och tillhandahållandet av kontantuttagstjänster, prissättningen av grundläggande banktjänster och tillgången till digitala tjänster.

Beträffande tillgången till och prissättningen av tjänsterna baserar sig utredningen på uppgifter från webbplatsen för konsumenter om jämförelse av betalkonton och respons från kunder, intressenter och företag under tillsyn. Som en del av utredningen om grundläggande banktjänster fortsatte Finansinspektionen med den kartläggning som gjordes 2019–2020 om de anpassningar som gjorts i digitala servicekanaler som utnyttjas vid tillhandahållandet av grundläggande banktjänster. Med anpassningar avses förbättringar av tillgången till tjänster och tjänsternas användbarhet.

Kontorsnätverket och tillgången till kontanter

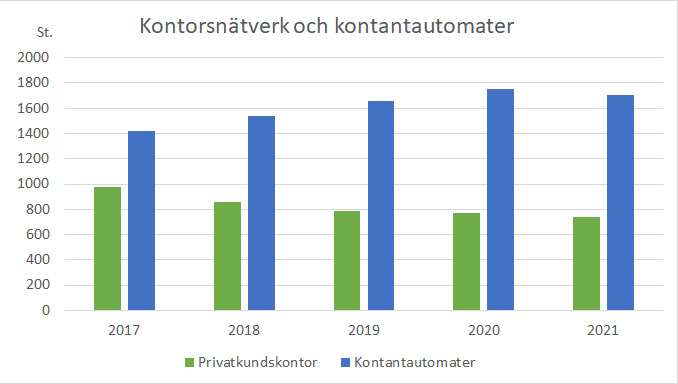

Indragningarna i kontorsnätverket och kortandet av kontorens betjäningstider fortsatte 2021 på samma sätt som tidigare år. Indragningarna i kontorsnätverket fortsatte i ungefär samma takt som föregående år och vid granskningstidpunkten fanns det 740 kontor som betjänar privatkunder. Av de kontor som betjänar kunder på heltid tillhandahåller 28 procent kontanttjänster under hela sin öppethållningstid. Andelen banker som betjänar kunder på heltid har inte ändrat jämfört med föregående utredning. Nästan en tredjedel av kontoren tillhandahåller inte alls kontanttjänster.

År 2021 minskade antalet kontantautomater något jämfört med föregående år. Också det minskade antalet bankkontor och begränsningarna av betjäningstiderna bidrar till att försämra tillgången till kontanter. För en del konsumenter är kontanter emellertid fortfarande ett viktigt eller det enda betalningssätt som de använder, och det finns fortfarande situationer där kontanter kan vara det enda möjliga betalningssättet. Å andra sidan har distributionskanalerna för kontanter blivit mångsidigare de senaste åren, eftersom möjligheten till kontantuttag i butikskassorna kompletterar uttagen i automater och på kontor.

Finländarna har i genomsnitt tämligen god tillgång till kontanttjänster, men de regionala skillnaderna är betydande. Enligt Finlands Banks utredning bor finländarna i medeltal drygt tre kilometer från närmaste kontantuttagsautomat. Enligt denna utredning har emellertid nästan två procent av befolkningen, dvs. drygt 100 000 finländare, över 20 kilometer till närmaste kontantuttagsautomat. Detta försvårar avsevärt dessa personers tillgång till kontanter. I mars 2022 har Finansinspektionen översänt ett initiativ till finansministeriet där Finansinspektionen begär att ministeriet bedömer om den gällande lagstiftningen är tillräcklig och eventuella ändringsbehov för att säkerställa tillräcklig tillgång till kontantuttagstjänster i hela landet.

Prissättning

Överlag steg nivån på avgifterna för grundläggande banktjänster 2021. När man bedömer nivån på avgifterna för olika tjänster måste man emellertid komma ihåg att en del av bankerna produktifierar de tjänster som ingår i grundläggande banktjänster till servicepaket, som prissätts förmånligare för kunden än de separat prissätta tjänsterna. Villkoren för att få del av servicepaketen varierar mellan bankerna.

År 2021 prissatte bankerna kontanttjänsterna i stor utsträckning på samma sätt som vid granskningstidpunkten för föregående utredning, då avgiftsfria kontantuttag i automater blev avgiftsbelagda hos alla banker utan begränsning.

| Tjänst | 2020 | 2021 | ||

| Allmänt pris | Prisintervall | Allmänt pris | Prisintervall | |

| Kontoutdrag (€/st./mån.) | avgiftsfritt | avgiftsfritt | avgiftsfritt | avgiftsfritt |

| Transaktionsförfrågan i automat (€/st.) | 0,75–1,20 | 0,00–1,50 | 1,00–1,50 | 0,00–1,50 |

| Online-debitkort (€/mån.) | 2,50–3,00 | 2,00–6,00 | 4,00–5,00 | 2,00–7,00 |

| Offline-debitkort (€/mån.) | 2,50–3,00 | 2,00–6,00 | 2,50–5,00 | 2,00–7,00 |

| Fakturabetalning (€/st.) | ||||

| Kontant på kontoret | 5,00–6,00 | 0,00–8,00 | 5,00–6,00 | 4,00–7,00 |

| Som girering på kontoret | 5,00 | 2,50–7,00 | 5,00 | 2,50–7,00 |

| I betalautomat | 1,00–2,25 | 0,00–2,25 | 1,00–2,75 | 0,00–2,75 |

| Som direktdebitering | avgiftsfritt | avgiftsfritt | avgiftsfritt | avgiftsfritt |

| I betaltjänstkuvert | 2,00–2,50 | 1,00–6,00 | 2,50–4,00 | 1,00–6,00 |

Banktjänster i det digitaliserade samhället

Tillgången till grundläggande banktjänster är i regel fortfarande god, men tyngdpunkten i utbudet förskjuts i allt högre grad till elektronisk ärendehantering och andra distanstjänster. Samtidigt accentueras bankernas ansvar för att tillhandahålla service och rådgivning också för de kunder som har problem med att övergå till elektronisk ärendehantering. Bankerna har fortsatt att utveckla de digitala banktjänsterna genom att göra anpassningar för att göra tjänsterna mer användbara och innehållet mer tillgängligt, och de erbjuder också olika stödtjänster för de kunder som behöver handledning i användningen av digitala tjänster. Finansinspektionen bedömer att dessa åtgärder är ett steg i rätt riktning och bankerna bör fortsätta med anpassningarna som ett led i det fortlöpande arbetet med att utveckla tjänsterna.

Coronapandemin har påverkat utbudet av grundläggande banktjänster. I samband med coronapandemin överfördes banktjänsterna på samma sätt som det övriga samhällets tjänster till att i allt högre grad skötas på distans. Också en del av de tjänster och det stöd för användningen av tjänster som lanserades under coronatiden och som ursprungligen planerades att tillfälligt skötas på distans har blivit en del av bankernas permanenta serviceurval.

När tyngdpunkten i utbudet av banktjänster i allt högre grad förskjuts till digitala kanaler, kan kunden kartlägga vilka tjänster som är lämpliga för honom eller henne genom att överväga sina val och behov av tjänster samt genom att jämföra kostnaderna för olika alternativ. I jämförelsen kan till exempel den oberoende webbtjänsten för konsumenter för jämförelse av betalkonton användas. Dessutom lönar det sig att med den egna banken utreda vilka typer av tjänster som bankerna tillhandahåller till exempel i situationer där det inte är möjligt att använda betalkort eller webbank. En del av bankerna tillhandahåller till exempel möjlighet att betala fakturor eller att göra direktdebiteringsavtal via telefontjänsten.

Finansinspektionens utredning om tillgången på och prissättningen av grundläggande banktjänster kan läsas i sin helhet här (pdf, för tillfället bara på finska).

Finansinspektionen genomför årligen en utredning om banktjänsterna i syfte att följa upp tillgången på och prissättningen av grundläggande banktjänster. Avsikten med utredningen är att säkerställa att kundens rätt till grundläggande banktjänster enligt kreditinstitutslagen tillgodoses. För att säkerställa tillgången till tjänster granskar Finansinspektionen bland annat kontorsnätverkets omfattning och tillhandahållandet av kontantuttagstjänster, prissättningens skälighet och tillgången till digitala tjänster.

Beträffande tillgången till och prissättningen av tjänsterna baserar sig utredningen på uppgifter från webbplatsen för konsumenter om jämförelse av betalkonton och respons från kunder, intressenter och företag under tillsyn. I samband med utredningen om grundläggande banktjänster genomfördes i år en enkät om konsekvenserna av coronaviruspandemin för utbudet av grundläggande banktjänster och för kundbeteendet. Samtidigt gjordes en kartläggning av bankernas senaste anpassningar av de digitala tjänsterna för att förbättra tillgängligheten och användbarheten av tjänsterna.

Enligt Finansinspektionens bedömning följer banktjänsterna den allmänna digitaliseringsutvecklingen i samhället och utvecklingen är tudelad när det gäller utbud och prissättningen. Medan det blir smidigare för konsumenter som är vana vid digitala tjänster att sköta sina bankärenden, riskerar tillgängligheten till banktjänster för specialgrupper och äldre kunder som är ovana vid att sköta sina bankärenden digitalt att försämras och priset på tjänsterna bli högre än genomsnittet.

Kontorsnätverket och tillgången till kontanter

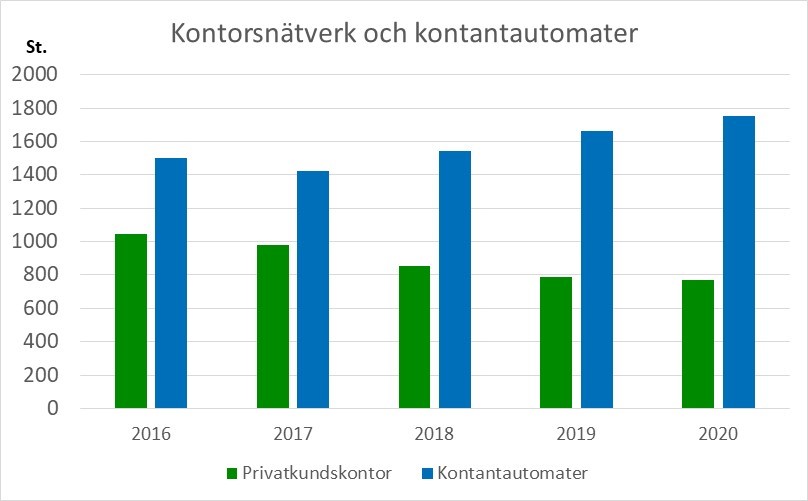

Indragningarna i kontorsnätverket har fortsatt under innevarande år, och vid granskningstidpunkten i år fanns det 769 bankkontor som betjänar privatkunder. Antalet kontor som tillhandahåller kontanttjänster under bankens hela öppettid har också minskat. Endast ca 28 % av kontoren betjänar kunder på heltid och tillhandahåller också kontanttjänster under hela sin öppethållningstid. Vart femte kontor tillhandahåller inte kontanttjänster överhuvudtaget.

Antalet kontantautomater har däremot ökat från föregående år med knappt hundra automater. Utöver i automater och kontor kan kontanter också tas ut i flera tusen butikskassor.

Prissättning

Prissättningen av grundläggande banktjänster har i stort sett varit oförändrad under de senaste åren, men priserna på vissa enskilda tjänster har stigit. Den största kostnadsförändringen gäller kontantuttag i automat, som ingen bank längre tillhandahåller kostnadsfritt utan begränsningar.

| Tjänst | 2019 | 2020 | ||

| Allmänt pris | Prisintervall | Allmänt pris | Prisintervall | |

| Kontoutdrag (€/st./mån.) | avgiftsfritt | avgiftsfritt | avgiftsfritt | avgiftsfritt |

| Transaktionsförfrågan i automat (€/st.) | 0,75–1,20 | 0,00–1,50 | 0,75–1,20 | 0,00–1,50 |

| Online-debitkort (€/mån.) | 2,50–3,00 | 2,00–6,00 | 2,50–3,00 | 2,00–6,00 |

| Offline-debitkort (€/mån.) | 2,50–3,00 | 2,00–6,00 | 2,50–3,00 | 2,00–6,00 |

| Fakturabetalning (€/st.) | ||||

| Kontant på kontoret | 5,00–6,00 | 0,00–8,00 | 5,00–6,00 | 0,00–8,00 |

| Som girering på kontoret | 5,00 | 2,50–7,00 | 5,00 | 2,50–7,00 |

| I betalautomat | 0,50–1,00 | 0,00–3,00 | 1,00–2,25 | 0,00–2,25 |

| Som direktdebitering | avgiftsfritt | avgiftsfritt | avgiftsfritt | avgiftsfritt |

| I betaltjänstkuvert | 2,00–2,50 | 1,00–5,50 | 2,00–2,50 | 1,00–6,00 |

Tillgängligheten för banktjänster och nya tjänsteupplägg

I utredningen om grundläggande banktjänster 2019 gjorde Finansinspektionen en kartläggning av anpassningarna av digitala tjänster, som bankerna har fortsatt införa i år. Anpassningarna av digitala banktjänster har oftast riktats till synskadade kunder. Bankerna omarbetar som bäst sina webbtjänster för att förbättra deras tillgänglighet och anpassningen till skärmläsningsprogram. I regel varierar nivån på anpassningarna av internet- och mobilbankstjänsterna fortfarande efter bankgrupp.

Tillgången till banktjänster på kontoren försämrades under coronaviruspandemin våren 2020. Banktjänsterna och servicekanalerna har redan under en längre tid varit stadda i förändring till följd av digitaliseringsutvecklingen, men i och med pandemin har användningen av digitala tjänster tagit ett stort kliv framåt.

För kunder som är vana vid digitala tjänster innebär övergången från kontor till elektroniska servicekanaler på längre sikt större valfrihet i form av tjänster med nya digitala egenskaper. De kundgrupper som upplever övergången till digitala kundtjänster problematisk har stött på allt fler hinder i skötseln av sina bankärenden till följd av den temporära stängningen av bankkontor.

Kunden kan kartlägga vilka tjänster som är lämpliga för honom eller henne genom att begrunda sina val och behov av tjänster samt genom att jämföra kostnaderna för olika alternativ. I jämförelsen kan t.ex. den oberoende webbtjänsten för konsumenter för jämförelse av betalkonton användas. Dessutom lönar det sig att med den egna banken utreda vilka typer av tjänster som bankerna tillhandahåller t.ex. i situationer där det inte är möjligt att använda betalkort eller webbank. En del av bankerna tillhandahåller t.ex. möjlighet att betala fakturor eller att göra direktdebiteringsavtal via telefontjänsten.

Finansinspektionens utredning om tillgången på och prissättningen av grundläggande banktjänster kan läsas i sin helhet här (pdf, för tillfället bara på finska).

Finansinspektionen genomför årligen en utredning om banktjänsterna i syfte att följa upp tillgången på och prissättningen av grundläggande banktjänster. Avsikten med utredningen är att säkerställa att kundens rätt till grundläggande banktjänster enligt kreditinstitutslagen tillgodoses. För att säkerställa tillgången till tjänster granskar Finansinspektionen bland annat kontorsnätverkets omfattning och tillhandahållandet av kontantuttagstjänster, prissättningens skälighet och tillgången till digitala tjänster.

Beträffande tillgång och prissättning grundar sig utredningen på uppgifter från webbplatsen för konsumenter om jämförelse av betalkonton samt på kundrespons och respons från intressegrupper och tillsynsobjekt. Dessutom har Finansinspektionen i år med en enkät rett ut på vilket sätt bankerna har tryggat tillgången till grundläggande banktjänster, dvs. huruvida bankens digitala och icke-digitala tjänster också finns tillgängliga för t.ex. äldre personer och specialgrupper.

Finansinspektionen bedömer att kundernas rätt till i lagen fastställda grundläggande banktjänster som helhet tillgodoses på ett adekvat sätt. Det finns emellertid specialfrågor förknippade med tillgången till och prissättningen av grundläggande banktjänster, vilka lyfts fram i och med den kraftiga digitaliseringen av banktjänsterna.

Kontorsnätet och tillgången till kontanter

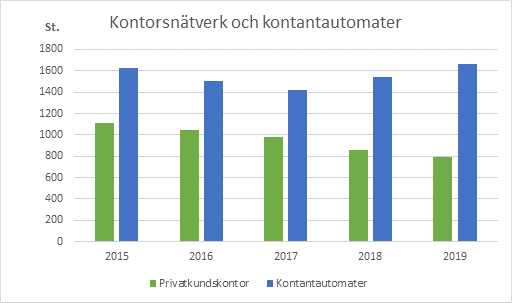

Kontorsnätverket har under de senaste åren kraftigt reducerats och de bankkontor som erbjuder tjänster för privatkunder uppgick vid granskningstidpunkten i år till 790. Även antalet kontor som tillhandahåller kontanttjänster under bankens hela öppettid har minskat. Endast ca 27 procent av kontoren betjänar kunderna på heltid och tillhandahåller även kontanttjänster under hela sin öppethållningstid. Vart femte kontor tillhandahåller inte kontanttjänster överhuvudtaget.

Antalet kontantautomater har däremot ökat från året innan med något över hundra automater. Kontanter kan dessutom lyftas i flera tusen butikskassor.

Prissättningen

Prissättningen av grundläggande banktjänster har i stor utsträckning hållits på oförändrad nivå under de senaste åren, men för vissa enskilda tjänster har de mest allmänna priserna stigit. I årets utredning har prissättningen granskats noggrannare än tidigare då man utöver de s.k. mest allmänna priserna även beaktat tjänsternas prissättningsintervall i sin helhet. Särskilt då det gäller priserna på betalningsuppdrag finns det relativt stora skillnader mellan bankerna.

| Tjänst | 2017 | 2018 | 2019 |

|

|

|

Allmänt pris | Prisintervall | ||

| Kontoutdrag (€/st./mån.) | avgiftsfritt | avgiftsfritt | avgiftsfritt | avgiftsfritt |

| Transaktionsförfrågan i automat (€/st.) | 1,00-1,49 | 1,00-1,49 | 0,75-1,20 | 0,00-1,50 |

| Online-debitkort (€/mån.) | 2,00-2,49 | 2,00-2,49 | 2,50-3,00 | 2,00-6,00 |

| Offline-debitkort (€/mån.) | 2,00-2,49 | 2,50-2,99 | 2,50-3,00 | 2,00-6,00 |

|

Fakturabetalning (€/st.)

|

7,00-7,49 |

5,00-6,49 |

5,00-6,00 |

0,00-8,00 |

|

5,00-5,49 | 5,00-5,49 | 5,00 | 2,50-7,00 |

|

1,00-1,49 | 0,50-1,49 | 0,50-1,00 | 0,00-3,00 |

|

avgiftsfritt | avgiftsfritt | avgiftsfritt | avgiftsfritt |

|

2,00-2,49 | 2,00-2,49 | 2,00-2,50 | 1,00-5,50 |

Tillgången till banktjänster och typ av tjänster

De digitala banktjänsterna kan anses ha utvidgat flera kundgruppers möjligheter att sköta sina ärenden oberoende av tid och plats och Finansinspektionen förhåller sig positiv till denna utveckling. Bankerna bör emellertid se till att det vid behov görs rimliga anpassningar i de digitala tjänsterna, dvs. ändringar och arrangemang som förbättrar tjänsternas tillgänglighet och användbarhet.

Det finns skillnader mellan bankerna då det gäller gjorda anpassningar och deras omfattning samt i rådgivningen om digitala tjänster. Flera banker använder anpassningar särskilt för synskadade och en del av nät- och mobilbankerna stöder också användningen av olika hjälpmedel. Bankerna erbjuder i allmänhet rådgivning i de allmänna kontaktkanalerna, såsom på kontoren, i telefontjänsten och via webbanken. Vissa banker hade dessutom ordnat särskilda rådgivningsmöten också på orter där banken inte har något kontor. Intresseorganisationerna som representerar specialgrupperna har emellertid upplevt att anpassningarna och rådgivningen inte till alla delar är tillräckliga.

Kunden kan kartlägga vilka tjänster som är lämpliga för honom eller henne genom att begrunda sina val och behov av tjänster samt genom att jämföra kostnaderna för olika alternativ. I jämförelsen kan t.ex. den oberoende webbtjänsten för konsumenter för jämförelse av betalkonton användas. Dessutom lönar det sig att med den egna banken utreda vilka typer av tjänster som bankerna tillhandahåller t.ex. i situationer där det inte är möjligt att använda betalkort eller webbank. En del av bankerna tillhandahåller t.ex. möjlighet att betala fakturor eller att göra direktdebiteringsavtal via telefontjänsten.

Finansinspektionens utredning om tillgången på och prissättningen av grundläggande banktjänster kan läsas i sin helhet här (pdf, för tillfället bara på finska).

Årlig utredning om grundläggande banktjänster

Finansinspektionen genomför en gång om året en utredning om banktjänsterna för att följa upp särskilt tillgången på och prissättningen av grundläggande banktjänster. Ett mål är att säkerställa att kundens rätt till grundläggande banktjänster enligt kreditinstitutslagen tillgodoses och att detta inte försvåras t.ex. genom en oskälig prissättning.

Årets utredning grundar sig huvudsakligen på pilotmaterialet från jämförelsewebbplatsen för betalkonton till konsumenter, som lanserades den 31 oktober 2018, och på tillsynsobservationer och respons från kunder, intressentgrupper och företagen under tillsyn. Pris- och kontorsuppgifterna från pilotmaterialet samlades in i oktober 2018. Materialet omfattade information om totalt 212 banker.

Finansinspektionen bedömer att kundernas rätt till de grundläggande banktjänster som avses i lagen överlag tillgodoses på ett adekvat sätt. Tillgången på grundläggande banktjänster är i regel god. Utvecklingen inom digitala webb- och mobiltjänster är fortfarande stark och tjänsterna har fått bred spridning. Det är emellertid viktigt att bankerna fortfarande även tillhandahåller icke-digitala grundläggande banktjänster till ett skäligt pris.

Kontorsnät

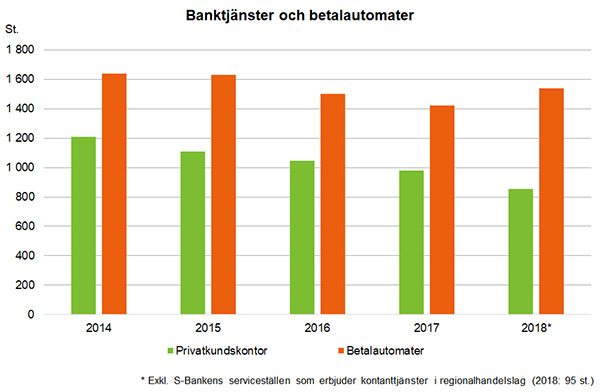

Det fanns 854 bankkontor som betjänar privatkunder. Antalet kontor som erbjuder tjänster för privatkunder har minskat under de senaste åren, och även kontorens utbud av kontanttjänster har begränsats ytterligare: numera har nästan vartannat bankkontor för privatkunder begränsat sitt utbud av kontanttjänster och tillämpar begränsade öppettider på kontanttjänsterna, medan ca 20 % inte tillhandahåller kontanttjänster överhuvudtaget.

De begränsade möjligheterna till kontantuttag på kontoren har delvis uppvägts av ett större antal uttagsautomater och butiker som erbjuder möjlighet till kontantuttag vid kassan.

Digitala banktjänster

Utvecklingen av digitala webb- och mobilbanktjänster utgör ett led i den bredare digitaliseringen i samhället. Flera banker har också aktivt strävat efter att anpassa serviceutbudet till olika användargrupper och ökat sin rådgivning om och handledning i digitala banktjänster för att göra tjänsterna lättare att använda och sänka tröskeln för att använda dem.

Prissättning

De vanligaste s.k. listprisen för banktjänster har inte förändrats nämnvärt från året innan. Olika prissättningsmodeller i anslutning till kundförhållandet inverkar i praktiken i hög grad på kundens totalkostnader för banktjänsterna: många banker erbjuder sina kunder olika servicepaket med rabatter som är beroende av om kunden t.ex. har koncentrerat sina penningärenden i banken, eller av kundens ålder.

Prissättning av grundläggande banktjänster

|

Tjänst |

Avgift 2018 |

Avgift 2017 |

Avgift 2016 |

| Kontoutdrag | gratis | gratis | gratis |

| Transaktionsförfrågan via automat | 1,00–1,49 euro/förfrågan | 1,00–1,49 euro/förfrågan | 1,00–1,49 euro/förfrågan |

| Debitkort (online) (t.ex. Visa Electron) |

2,00–2,49 euro/mån | 2,00–2,49 euro/mån | 2,00–2,49 euro/mån |

| Debitkort 1) | 2,50-2,99 euro/mån | 2,00–2,49 euro/mån | 2,00–2,49 euro/mån |

| Fakturabetalning

|

5,00–6,49 euro/faktura |

7,00–7,49 euro/faktura |

7,00–7,49 euro/faktura |

|

5,00–5,49 euro/faktura |

5,00–5,49 euro/faktura |

5,00–5,49 euro/faktura |

|

0,50–1,49 euro/faktura |

1,00-1,49 euro/faktura |

0,50–0,99 euro/faktura |

|

gratis |

gratis |

gratis |

|

2,00–2,49 euro/faktura |

2,00–2,49 euro/faktura |

2,00–2,49 euro/faktura |

1) S.k. offline debitkort ingår inte i tjänsteutbudet i största delen av bankerna (ca 75 %).

2) Ingår inte i tjänsteutbudet i största delen av bankerna (ca 80 %).

Val av tjänst

Kunderna kan också genom sina egna val inverka på tillgången till tjänster och på kostnaderna för användning av tjänsterna. Därför är det bra att se över sina egna val och behovet av tjänster och jämföra tillbudsstående serviceformer och bankernas avgifter för sina tjänster. För jämförelsen kan kunderna utnyttja t.ex. den oberoende jämförelsewebbplatsen för betalkonton, där konsumenter kan jämföra de vanligaste tjänsterna i anslutning till betalkonton, deras s.k. listpriser och bankernas kontorsnät. Det lönar sig också att kartlägga utbudet av nya servicemöjligheter och tjänster utanför bankkontoren (bl.a. för fakturabetalning och kontantuttag), och priset för tjänsterna.

Jämförelsen gör det lättare för kunden att välja de lämpligaste och förmånligaste alternativen för sina dagliga penningärenden. Om kunden inte kan använda betalkort eller nätbank på grund av t.ex. sjukdom, rörelsehinder eller någon annan orsak, lönar det sig att kontakta sin egen bank och höra sig för om andra sätt att sköta sina bankärenden.

Kontorsnätet och tillgången till grundläggande banktjänster

Antalet bankkontor som betjänar privatkunder uppgick till 979. Antalet kontor som erbjuder tjänster för privatkunder har minskat under de senaste åren, och även kontanttjänsterna på bankkontoren för privatkunder har reducerats: cirka 30 procent av bankkontoren för privatkunder tillhandahåller reducerade kontanttjänster och cirka 15 procent tillhandahåller inte kontanttjänster överhuvudtaget.

Även antalet uttagsautomater, självbetjäningsterminaler (kundterminaler) och betalautomater har minskat. Antalet uttagsautomater har minskats främst i stora städer.

Prissättningen

De vanligaste prisen som uppbärs för banktjänster har inte i betydande grad ändrats från året innan. Olika prissättningsmodeller i anslutning till kundförhållandet inverkar i hög grad på totalkostnaderna för de banktjänster som kunden betalar: många banker erbjuder sina kunder olika tjänstepaket med rabatter som är beroende av om kunden t.ex. har koncentrerat sina penningärenden eller av kundens ålder.

Prissättningen av grundläggande banktjänster

|

Tjäns |

Avgift 2017 |

Avgift 2016 |

Avgift 2015

|

| Kontoutdrag | gratis | gratis | gratis |

| Transaktionsförfrågan via automat | 1,00–1,49 euro/förfrågan | 1,00–1,49 euro/förfrågan | 1,00–1,49 euro/förfrågan |

| Debitkort (online) (t.ex. Visa Electron) |

2,00–2,49 euro/mån | 2,00–2,49 euro/mån | 2,00–2,49 euro/mån |

| Debitkort | 2,00–2,49 euro/mån | 2,00–2,49 euro/mån | 2,00–2,49 euro/mån |

| Fakturabetalning

|

7,00–7,49 euro/faktura |

7,00–7,49 euro/faktura |

7,00–7,49 euro/faktura |

|

5,00–5,49 euro/faktura |

5,00–5,49 euro/faktura |

5,00–5,49 euro/faktura |

|

1,00-1,49 euro/faktura |

0,50–0,99 euro/faktura |

0,50–0,99 euro/faktura |

|

gratis |

gratis |

gratis |

|

2,00–2,49 euro/faktura |

2,00–2,49 euro/faktura |

2,00–2,49 euro/faktura |

1) Ingår inte i tjänsteutbudet i största delen av bankerna (ca 80 %).

Valet av tjänst

Bankkunder kan också genom sina egna val inverka på tillgången på tjänster och på kostnaderna för användningen av tjänsterna. Därför är det bra att begrunda de egna valen och behovet av tjänster och att jämföra tillbuds stående serviceformer och de avgifter som bankerna debiterar för sina tjänster. Det lönar sig också att utreda vilka nya servicemöjligheter och tjänster som finns för att sköta sina ärenden utanför bankkontoren (bl.a. för fakturabetalning och kontantuttag), och till vilka priser dessa tjänster erbjuds.

Utifrån jämförelsen är det lättare att välja de lämpligaste och förmånligaste lösningarna för att sköta sina dagliga penningärenden. Om det inte är möjligt att använda betalkort eller nätbank på grund av t.ex. sjukdom, rörelsehinder eller av annan orsak, lönar det sig att kontakta den egna banken för att reda ut alternativa sätt att sköta sina bankärenden.

Vad är grundläggande banktjänster?

Konsumentkunder har rätt till grundläggande banktjänster (bastjänster) som inlåningsbankerna tillhandahåller. Till bastjänsterna hör ett betalkonto med grundläggande funktioner och kontohantering (t.ex. debetkort och nätbankskoder), möjlighet att ta ut kontanter, utföra betalningstransaktioner samt ett elektroniskt identifieringsverktyg. Till exempel konton med kredit och olika kreditkort betraktas däremot inte som grundläggande banktjänster.

Inlåningsbanker behandlar konsumentkunders ansökan om ett betalkonto med grundläggande funktioner utan dröjsmål och senast inom tio bankdagar efter ansökan. En inlåningsbank kan vägra att öppna ett betalkonto med grundläggande funktioner och att tillhandahålla betaltjänster i anslutning till kontot närmast endast av skäl som följer av bestämmelserna om penningtvätt. Ett sådant skäl kan till exempel vara att banken inte kan säkerställa kundens identitet på ett tillförlitligt sätt.

Rätten till grundläggande banktjänster gäller enbart konsumentkunder, inte t.ex. företag eller sammanslutningar.

Årlig utredning om grundläggande banktjänster

Finansinspektionen genomför en gång om året en utredning om banktjänsterna i syfte att följa upp särskilt prissättningen av och tillgången på grundläggande banktjänster. Ett av målen för utredningen är att säkerställa att kundens rätt till grundläggande banktjänster enligt kreditinstitutslagen förverkligas och att detta inte försvåras t.ex. genom en oskälig prissättning.

Utredningen bygger på tillsynsobservationer och responsen från marknaden samt på en enkät som skickas till inlåningsbanker och filialer till utländska kreditinstitut som tillhandahåller grundläggande banktjänster. Enkäten hänför sig till läget i början av mars varje år. Enkäten för innevarande år genomfördes enligt läget 1.3.2017 och besvarades av totalt 229 banker.

Tillgången

Antalet bankkontor som betjänar privatkunder uppgick till 1 048. Antalet bankkontor för privatkunder har minskat under de senaste åren, och även kontanttjänsterna på bankkontoren för privatkunder har reducerats: cirka 30 procent av bankkontoren för privatkunder tillhandahåller reducerade kontanttjänster och cirka 15 procent tillhandahåller inte kontanttjänster överhuvudtaget.

Kontorsnätet och tillgången på banktjänster

Även antalet uttagsautomater och betalautomater har minskat. Antalet uttagsautomater har minskats främst i stora städer. Antalet självbetjäningsterminaler (kundterminaler) har åter ökat något efter att de i betydlig grad minskats under tidigare år.

Kontorsnätet och tillgången på banktjänster:

- bankkontor 1 048

- betalautomater 497

- kundterminaler 432

- uttagsautomater 1 497

Prissättningen

De vanligaste priserna som tas ut för banktjänster har i huvudsak hållits på oförändrad nivå. Totalkostnaderna som kunden betalar för sina banktjänster är i betydande grad beroende av prissättningsmodellerna i anslutning till kundrelationen: många banker erbjuder sina egna kunder servicepaket med en prissättning som inkluderar rabatter som t.ex. beviljas då kunden koncentrerar sina penningärenden till banken eller på basis av kundens ålder.

Prissättningen av grundläggande banktjänster

|

Tjäns |

Avgift 2016 |

Avgift 2015 |

Avgift 2014

|

| Kontoutdrag | gratis | gratis | gratis |

| Transaktionsförfrågan via automat | 1,00–1,49 euro/förfrågan | 1,00–1,49 euro/förfrågan | 1,00–1,49 euro/förfrågan |

| Debitkort (online) (t.ex. Visa Electron) |

2,00–2,49 euro/mån | 2,00–2,49 euro/mån | 2,00–2,49 euro/mån |

| Debitkort | 2,00–2,49 euro/mån | 2,00–2,49 euro/mån | 1,50-1,99 euro/mån |

| Fakturabetalning

|

7,00–7,49 euro/faktura |

7,00–7,49 euro/faktura |

6,00–6,49 euro/faktura |

|

5,00–5,49 euro/faktura |

5,00–5,49 euro/faktura |

5,00–5,49 euro/faktura |

|

0,50–0,99 euro/faktura |

0,50–0,99 euro/faktura |

0,50–0,99 euro/faktura |

|

gratis |

gratis |

gratis |

|

2,00–2,49 euro/faktura |

2,00–2,49 euro/faktura |

1,50-1,99 euro/faktura |

1) Största delen av bankerna (ca 75 %) ingår inte i tjänsteutbudet.

Valet av tjänst

Bankernas kunder kan också genom egna val inverka på tillgången på tjänster och på kostnaderna för användningen av tjänsterna. Därför är det bra att begrunda de egna valen och behovet av tjänster och att jämföra tillbuds stående serviceformer och de avgifter som bankerna debiterar för sina tjänster. Det lönar sig också att utreda vilka nya servicemöjligheter och tjänster som finns för att sköta sina ärenden utanför bankkontoren (bl.a. för fakturabetalning och kontantuttag), och till vilka priser dessa tjänster erbjuds.

Utifrån jämförelsen är det lättare att välja de lämpligaste och förmånligaste lösningarna för att sköta sina dagliga penningärenden. Om det inte är möjligt att använda betalkort eller nätbank på grund av t.ex. sjukdom, rörelsehinder eller av annan orsak, lönar det sig att kontakta den egna banken för att reda ut alternativa sätt att sköta sina bankärenden.

Vad är grundläggande banktjänster?

Med grundläggande banktjänster avses sedvanliga inlåningskonton, kontohantering (bland annat s.k. online-debitkort som verifieras vid kortbetalning i realtid) och betalningsuppdrag. Konton med kredit och olika betalkort betraktas exempelvis inte som grundläggande banktjänster.

Banken kan endast av vägande skäl vägra att tillhandahålla grundläggande banktjänster. Skälet till vägran ska ha ett samband med kunden eller med kundens tidigare beteende eller med att det uppenbart inte finns något verkligt behov av ett kundförhållande. På grund av bestämmelserna i lagen om förhindrande och utredning av penningtvätt kan det dessutom i vissa situationer vara omöjligt att tillhandahålla grundläggande banktjänster.

Rätten till grundläggande banktjänster gäller enbart fysiska personer, inte t.ex. företag eller sammanslutningar.

Årlig utredning om grundläggande banktjänster

Finansinspektionen genomför en gång om året en utredning om banktjänster i syfte att följa upp särskilt prissättningen av och tillgången på grundläggande banktjänster. Ett av målen för utredningen är att säkerställa att kundens rätt till grundläggande banktjänster enligt kreditinstitutslagen förverkligas och att detta inte försvåras t.ex. genom oskälig prissättning.

Utredningen utgår från observationerna vid inspektioner och responsen från marknaden samt från en enkät som skickas till de inlåningsbanker och de filialer till utländska kreditinstitut som tillhandahåller grundläggande banktjänster. Enkäten hänför sig till läget i början av mars varje år. Enkäten för innevarande år genomfördes enligt läget den 1 mars 2016 och besvarades av totalt 234 banker.

Direktivet om betalkonto påverkar också de grundläggande banktjänsterna i Finland

Direktivet om betalkonto bestämmer i fortsättningen även vad de grundläggande banktjänsterna ska innehålla. I direktivet behandlas bland annat de tjänster som ska ingå i s.k. betalkonton med grundläggande funktioner, prissättningen av tjänster och hur prisuppgifterna ska presenteras. Bestämmelserna i direktivet kommer att införlivas i lagstiftningen innevarande år.

Bankerna bör vägleda sina kunder i valet av lämpliga tjänster

Finansinspektionen bedömer tillgången på och prissättningen av grundläggande banktjänster för privatkunder med hjälp av en årlig utredning. Årets utredning grundar sig på läget i början av mars.

Tillgången

Antalet bankkontor som betjänar privatkunder uppgick till 1 109. Antalet privatkundskontor har minskat med cirka hundra varje år under de senaste åren. Privatkundskontoren har också reducerat sina kontanttjänster: cirka 40 procent av privatkundskontoren tillhandahåller endast en begränsad mängd kontanttjänster eller inga alls.

Kontorsnätet och tillgången på banktjänster:

- bankkontor 1 109

- betalautomater 531

- kundterminaler 407

- uttagsautomater 1 630

Antalet uttagsautomater har hållits nästan oförändrat. Även fakturabetalningsautomaternas antal är i stort sätt på oförändrad nivå. Däremot har antalet självbetjänings- eller kundterminaler minskat betydligt från året innan, dvs. mer än halverats.

Prissättningen

Priset på vissa grundläggande banktjänster har stigit under de senaste åren. Olika prissättningsmodeller i anslutning till kundförhållandet inverkar i hög grad på totalkostnaderna för de banktjänster som kunden betalar: de flesta bankerna erbjuder sina kunder olika tjänstepaket med rabatter som är beroende av om kunden t.ex. har koncentrerat sina penningärenden eller av kundens ålder.

Prissättningen av grundläggande banktjänster

|

Tjäns |

Avgift 2015 |

Avgift 2014 |

Avgift 2013

|

| Kontoutdrag | gratis | gratis | gratis |

| Transaktionsförfrågan via automat | 1,00–1,49 euro/förfrågan | 1,00–1,49 euro/förfrågan | 0,50–0,99 euro/förfrågan |

| Debitkort (online) (t.ex. Visa Electron) |

2,00–2,49 euro/mån | 2,00–2,49 euro/mån | 2,00–2,49 euro/mån |

| Debitkort | 2,00–2,49 euro/mån | 1,50-1,99 euro/mån | 1,50-1,99 euro/mån |

| Fakturabetalning

|

7,00–7,49 euro/faktura |

6,00–6,49 euro/faktura |

6,00–6,49 |

|

5,00–5,49 euro/faktura |

5,00–5,49 euro/faktura |

3,50-3,99 |

|

0,50–0,99 euro/faktura |

0,50–0,99 euro/faktura |

0,50–0,99 |

|

gratis |

gratis |

gratis |

|

2,00–2,49 euro/faktura |

1,50-1,99 euro/faktura |

1,00-1,49 |

1) Största delen av bankerna (ca 75 %) ingår inte i tjänsteutbudet.

Valet av tjänst

Bankernas kunder kan också genom egna val inverka på tillgången på tjänster och på kostnaderna för användningen av tjänsterna. Därför är det bra att begrunda de egna valen och behovet av tjänster och att jämföra tillbuds stående serviceformer och de avgifter som bankerna debiterar för sina tjänster. Det lönar sig också att utreda vilka nya servicemöjligheter och tjänster som finns för att sköta sina ärenden utanför bankkontoren (bl.a. för fakturabetalning och kontantuttag), och till vilka priser dessa tjänster erbjuds.

Utifrån jämförelsen är det lättare att välja de lämpligaste och förmånligaste lösningarna för att sköta sina dagliga penningärenden. Om det inte är möjligt att använda betalkort eller nätbank på grund av t.ex. sjukdom, rörelsehinder eller av annan orsak, lönar det sig att kontakta den egna banken för att reda ut alternativa sätt att sköta sina bankärenden.

Vad är grundläggande banktjänster?

Med grundläggande banktjänster avses sedvanliga inlåningskonton, kontohantering (bland annat s.k. online-debitkort som verifieras vid kortbetalning i realtid) och betalningsuppdrag. Konton med kredit och olika betalkort betraktas exempelvis inte som grundläggande banktjänster.

Banken kan endast av vägande skäl vägra att tillhandahålla grundläggande banktjänster. Skälet till vägran ska ha ett samband med kunden eller med kundens tidigare beteende eller med att det uppenbart inte finns något verkligt behov av ett kundförhållande. På grund av bestämmelserna i lagen om förhindrande och utredning av penningtvätt kan det dessutom i vissa situationer vara omöjligt att tillhandahålla grundläggande banktjänster.

Rätten till grundläggande banktjänster gäller enbart fysiska personer, inte t.ex. företag eller sammanslutningar.

Årlig utredning om grundläggande banktjänster

Finansinspektionen genomför en gång om året en utredning om banktjänster i syfte att följa upp särskilt prissättningen av och tillgången på grundläggande banktjänster. Ett av målen för utredningen är att säkerställa att kundens rätt till grundläggande banktjänster enligt kreditinstitutslagen förverkligas och att detta inte försvåras t.ex. genom oskälig prissättning.

Utredningen utgår från observationerna vid inspektioner och responsen från marknaden samt från en enkät som skickas till de inlåningsbanker och de filialer till utländska kreditinstitut som tillhandahåller grundläggande banktjänster. Enkäten hänför sig till läget i början av mars varje år. Enkäten för innevarande år genomfördes enligt läget den 1 mars 2015 och besvarades av totalt 248 banker.

Direktivet om betalkonto påverkar också de grundläggande banktjänsterna i Finland

Direktivet om betalkonto bestämmer i fortsättningen även vad de grundläggande banktjänsterna ska innehålla. I direktivet behandlas bland annat de tjänster som ska ingå i s.k. betalkonton med grundläggande funktioner, prissättningen av tjänster och hur prisuppgifterna ska presenteras. Bestämmelserna i direktivet kommer att införlivas i lagstiftningen nästa år.

Tillgången på grundläggande banktjänster i regel fortsatt god

Tillgången på grundläggande banktjänster är i regel fortsatt god. Antalet privatkundskontor och självbetjäningsterminaler har dock minskat. Den ändrade prissättningen av grundläggande banktjänster har allmänt taget gällt priserna på enskilda tjänster. Finansinspektionen genomför årligen en undersökning om tillgången på och prissättningen av grundläggande banktjänster för privatkunder. Årets undersökning grundar sig på läget i början av mars.

Antalet bankkontor och självbetjäningsterminaler har minskat

Antalet bankkontor som betjänar privatkunder uppgick till 1208, vilket innebar en minskning med ca hundra kontor jämfört med året innan (1319). Antalet självbetjänings- eller kundterminaler minskade med nästan två hundra.

Färre privatkundskontor och minskat tjänsteutbud i kontoren kan lokalt försämra tillgången på banktjänster, särskilt om kunden inte har tillgång till bankkort eller nätbank. Så är fallet till exempel för äldre kunder. Finansinspektionen följer utvecklingen av tillgången på grundläggande banktjänster.

Serviceställen där banktjänster tillhandahölls var följande:

- bankkontor 1 208

- betalautomater 571

- kundterminaler 964

- uttagsautomater 1 640

Prissättningen av grundläggande banktjänster

Ca två tredjedelar av bankerna har ändrat prissättningen av grundläggande banktjänster sedan föregående enkät (1.3.2013). I regel har ändringarna bestått av höjningar av enskilda avgifter för banktjänster. Finansinspektionen anser att det är viktigt att de avgifter som tas ut för grundläggande banktjänster är måttliga och att bankerna ger kunderna vägledning i valet av lämpliga tjänster.

Prissättningen av tjänster beror i hög grad på olika prissättningsmodeller enligt kundförhållandet. De flesta banker tillhandahåller de egna kunderna olika tjänstepaket, med rabatter som till exempel bygger på att kunderna koncentrerar sina penningärenden eller på kundens ålder.

De vanligaste avgifterna för banktjänster var följande:

|

Tjäns |

Avgift 2014 |

Avgift 2013

|

| Kontoutdrag | gratis | gratis |

| Transaktionsförfrågan via automat | 1,00–1,49 euro/förfrågan | 0,50–0,99 euro/förfrågan |

| Debitkort (online) | 2,00–2,49 euro/mån | 2,00–2,49 euro/mån |

| Debitkort | 1,50-1,99 euro/mån | 1,50-1,99 euro/mån |

| Fakturabetalning

|

6,00–6,49 euro/faktura |

6,00–6,49 |

|

5,00–5,49 euro/faktura |

3,50-3,99 |

|

0,50–0,99 euro/faktura |

0,50–0,99 |

|

2,50-2,99 euro/mån |

2,50-2,99 |

|

gratis |

gratis |

|

1,50-1,99 euro/faktura |

1,00-1,49 |

1) Största delen av bankerna (ca 75 %) ingår inte i tjänsteutbudet

2) Största delen av bankerna (ca 55 %) ingår i månadsavgiften för webbtjänsten

Val av kontakt

Bankernas kunder kan genom egna val påverka vilka avgifter de betalar för banktjänsterna. Därför är det bra att analysera sina egna förväntningar på banken och jämföra

- tillgången och kvaliteten på de tjänster som olika banker tillhandahåller,

- de avgifter som debiteras för tjänsterna och

- eventuella andra tillgängliga tjänster.

Utifrån jämförelsen är det möjligt att välja det bästa sättet att sköta bankärenden. Dessutom lönar det sig att utreda vilka nya servicemöjligheter och tjänster som finns tillgängliga utanför bankkontoren och till vilka priser dessa tjänster erbjuds.

Direktivet om betalkonto påverkar också banktjänsterna i Finland

Europaparlamentet har godkänt det s.k. betalkontodirektivet, som framöver fastställer innehållet i de grundläggande banktjänsterna. Bestämmelserna i direktivet ska införlivas i lagstiftningen inom två år efter ikraftträdandet. I direktivet ingår bestämmelser om bl.a. vilka tjänster som bör finnas tillgängliga, prissättningen av tjänster och presentationen av prisuppgifter.

Vad är grundläggande banktjänster?

Med grundläggande banktjänster avses sedvanliga inlåningskonton, kontohantering (bl.a. tillhandahållande av s.k. online-debetkort som verifieras vid kortbetalning i realtid) och betalningsuppdrag. Till exempel konton med kredit och olika kreditkort betraktas inte som grundläggande banktjänster.

Bankerna kan endast av vägande skäl vägra att tillhandahålla grundläggande banktjänster. Skälet till vägran skall ha att göra med kunden eller med kundens tidigare beteende eller med en uppenbar avsaknad av något verkligt behov av ett kundförhållande. På grund av bestämmelserna i lagen om förhindrande och utredning av penningtvätt kan det dessutom i vissa situationer vara omöjligt att tillhandahålla grundläggande banktjänster.

Rätten till grundläggande banktjänster gäller enbart fysiska personer och inte till exempel företag eller föreningar.

Årlig undersökning om grundläggande banktjänster

Finansinspektionen genomför årligen en undersökning om banktjänster för att följa upp särskilt prissättningen av och tillgången på grundläggande banktjänster. Ett av målen med undersökningen är att säkerställa att kunders rätt till grundläggande banktjänster enligt kreditinstitutslagen förverkligas och att förverkligandet inte försvåras till exempel genom oskälig prissättning.

Undersökningen utgår från observationerna vid inspektioner och responsen från marknaden och från en enkät som skickas till de inlåningsbanker och de filialer till utländska kreditinstitut som tillhandahåller grundläggande banktjänster. Enkäten hänför sig till läget i början av mars varje år. Enkäten 2014 genomfördes om läget den 1 mars 2014 och besvarades av totalt 255 banker.

Antalet privatkundskontor har fortsatt att minska, men tillgången på grundläggande banktjänster är fortfarande i regel god

Finansinspektionen gör årligen en undersökning om tillgången på och prissättningen av grundläggande banktjänster. Enligt utredningen som gjordes i mars 2013 har antalet privatkundskontor fortsatt att minska, och priserna på vissa banktjänster har stigit.

Enligt Finansinspektionens uppfattning är tillgången på grundläggande banktjänster i regel fortsatt god. I fråga om prissättningen av tjänster har Finansinspektionen speciellt fäst uppmärksamhet vid den avgift som uppbärs för kontantbetalning av en faktura.

Antalet bankkontor har minskat ytterligare

Antalet bankkontor som betjänade privatkunder var 1 319, vilket innebar en minskning med cirka hundra kontor jämfört med året innan (1 411). Även antalet kundterminaler har minskat i samma omfattning.

Serviceställen där banktjänster tillhandahölls var följande:

- bankkontor 1 319

- betalautomater 578

- kundterminaler 1 149

- uttagsautomater

1 646

1 646

Enligt Finansinspektionens uppfattning är tillgången på grundläggande banktjänster i regel fortsatt god. Å andra sidan kan färre kontor för privatkunder och exempelvis begränsning av kontanttjänsterna på privatkundskontorerna lokalt försämra tillgången på banktjänster, i synnerhet om kunden inte använder betalkort eller webbanken. Så är ofta fallet till exempel för äldre kunder. Finansinspektionen fortsätter att aktivt följa med utvecklingen av tillgången på tjänster.

Bankerna kan endast av vägande skäl vägra att tillhandahålla grundläggande banktjänster. Den vanligaste orsaken för vägran att öppna ett konto var enligt bankerna att det funnits brister i dokumentet för verifiering av kundens identitet. Finansinspektionen har inte kännedom om fall där bankerna ogrundat skulle ha vägrat att tillhandahålla grundläggande banktjänster.

Kontantbetalning över disk är det dyraste sättet att betala fakturor

Största delen av bankerna har ändrat på prissättningen av banktjänsterna: omkring två tredjedelar av bankerna har ändrat på prissättningen efter den 1 mars 2012 och omkring två tredjedelar av dem uppgav också att de kommer att ändra på prissättningen efter den 1 mars 2013. Största delen av ändringarna var höjningar, men vissa banker hade även sänkt priser.

Exempelvis kontantbetalning av en faktura på ett bankkontor kostade vanligen 6,00–6,49 euro, jämfört med 5,00–5,49 euro året innan. Trots att de högsta priserna för kontantbetalning av faktura hade sjunkit från hela 12 euro till 7–8 euro, är Finansinspektionen fortfarande av den åsikten att en avgift på 7–8 euro kan försvåra tillgången på grundläggande banktjänster med rimliga priser.

Kunderna kan också välja bland flera alternativa och billigare sätt att betala en faktura, såsom webbankbetalning och betaltjänstkuvert, även om det kan skönjas en viss tendens mot högre priser även i dessa tjänster. Direktdebiteringen av fakturor är fortfarande avgiftsfri i alla banker.

Även månadsavgifterna för vissa betalkort och i några fall för användning av webbanken har höjts.

Mindre än hälften av de banker (115) som deltog i undersökningen tillhandahöll servicepaket med de grundläggande banktjänsterna. Månadspriset varierade mellan 0,00 och 5,49 euro beroende på vilket kort som hade valts ut för paketet. Vanligen kostade paketet mellan 2,50 och 2,99 euro per månad.

Prissättningen beror i hög grad på olika prissättningsmodeller enligt kundförhållandet. De flesta banker tillhandahåller de egna kunderna olika slags paket, med olika rabatter som exempelvis bygger på att kunderna koncentrerar sina penningärenden eller på kundens ålder.

De vanligaste avgifterna för banktjänsterna var följande:

|

Tjänst |

Avgift 2013 |

Avgift 2012

|

| Kontoutdrag | gratis | gratis |

| Transaktionsförfrågan via automat | 0,50–0,99 euro/förfrågan |

0,50–0,99 euro/förfrågan |

| Debitkort (online) | 2,00–2,49 euro/mån |

1,50-1,99 euro/mån |

| Debitkort | 1,50-1,99 euro/mån |

1,50-1,99 euro/mån |

| Fakturabetalning

|

6,00–6,49 |

5,00–5,49 |

|

3,50-3,99 |

3,50-3,99 |

|

0,50–0,99 |

0,50–0,99 |

|

2,70 |

2,50 |

|

gratis |

gratis |

|

1,00-1,49 |

1,00-1,49 |

Val av kontakt

Bankernas kunder kan genom egna val påverka de avgifter som de ska betala för bankernas tjänster. Därför är det bra att jämföra bankernas avgifter, tillgången och kvaliteten på tjänster och eventuella andra tillgängliga tjänster och att utifrån jämförelsen välja det bästa sättet att sköta bankärenden. Dessutom lönar det sig att utreda vilka nya servicemöjligheter och tjänster som finns tillgängliga utanför bankkontoren och till vilka priser dessa tjänster erbjuds.

Vad för grundläggande banktjänster?

Med grundläggande banktjänster avses sedvanliga inlåningskonton, kontohantering (bl.a. tillhandahållande av s.k. online debit-kort som verifieras vid kortbetalning i realtid) och betalningsuppdrag. Exempelvis konton med kredit och olika kreditkort betraktas inte som grundläggande banktjänster.

Bankerna kan endast av vägande skäl vägra att öppna ett vanligt inlåningskonto. Skälet till vägran skall ha samband med kunden eller med kundens tidigare beteende eller med en uppenbar avsaknad av något verkligt behov av ett kundförhållande. På grund av bestämmelserna i lagen om förhindrande och utredning av penningtvätt kan det dessutom i vissa situationer vara omöjligt att tillhandahålla grundläggande banktjänster.

Rätten till grundläggande banktjänster gäller enbart fysiska personer och inte till exempel företag eller föreningar.

Årlig undersökning om grundläggande banktjänster

Finansinspektionen genomför en gång om året en enkät om banktjänster för att följa upp prissättningen av och tillgången på grundläggande banktjänster. Ett av målen med undersökningen är att säkerställa att kunders rätt till grundläggande banktjänster enligt 134 § i kreditinstitutslagen förverkligas och att detta förverkligande inte försvåras till exempel genom oskälig prissättning.

Undersökningen utgår från observationerna vid inspektionerna och responsen från marknaden samt en enkät som skickas till de inlåningsbanker och de utländska kreditinstitutens filialer som tillhandahåller grundläggande banktjänster. Enkäten hänför sig till läget i början av mars varje år. Enkäten 2013 besvarades av totalt 272 banker.

Antalet privatkundskontor har minskat, men tillgången på grundläggande banktjänster är i regel god

Finansinspektionen gör årligen en undersökning om tillgången på och prissättningen av grundläggande banktjänster. Enligt den senaste undersökningen i mars 2012 hade antalet privatkundskontor och betalautomater minskat jämfört med året innan, men i regel var tillgången på grundläggande banktjänster fortsatt god. Prissättningen av tjänsterna hade inte förändrats i väsentlig mån, men Finansinspektionen har fäst uppmärksamhet vid den avgift som vissa banker tar ut för kontantbetalning av en faktura.

Samtidigt som antalet privatkundskontor och betalautomater har minskat, har kontanttjänsterna skurits ned på många privatkundskontor genom att tjänsterna har begränsats till endast en del av kontorets öppettid. Av dessa orsaker är det möjligt att tillgången på banktjänster har försämrats lokalt särskilt för sådana kunder som inte använder en nätbank eller ett betalkort. Så är ofta fallet i synnerhet för äldre kunder. Finansinspektionen följer även i fortsättningen upp hur tillgången på banktjänster utvecklas.

I fråga om prissättningen av tjänsterna fäste Finansinspektionen avseende vid att vissa banker tar ut upp till 7−12 euro för kontantbetalning av en faktura på kontoret. Ett så högt pris kan äventyra kundens rätt att få grundläggande banktjänster till ett skäligt pris. Finansinspektionen har rekommenderat att priserna jämkas.

Antalet bankkontor och betalautomater har minskat ytterligare

Antalet betalautomater hade minskat med närmare 30 procent och antalet privatkundskontor med närmare 10 procent. Antalet kundterminaler och kontantautomater var däremot oförändrat och antalet övriga serviceställen som kontaktpunkter i anslutning till butikerna hade ökat.

Serviceställen där banktjänster tillhandahölls var följande:

bankkontor 1 411

bankkontor 1 411- betalautomater 599

- kundterminaler 1 246

- uttagsautomater 1 678

Kontantbetalning över disk är det dyraste sättet att betala fakturor

Prissättningen av de grundläggande banktjänsterna hade inte förändrats i väsentlig mån jämfört med året innan, trots att cirka en fjärdedel av bankerna uppgav att prissättningen hade ändrats efter den 1 mars 2011. Största delen av ändringarna var höjningar, men prissänkningar förekom också.

Avgifterna för webbanken och betalningstjänsten hade inte heller förändrats i väsentlig mån jämfört med året innan, och direktdebiteringen var fortfarande avgiftsfri. Mer än hälften av de banker som deltog i undersökningen tillhandahöll servicepaket med de grundläggande banktjänsterna (162 banker). Månadspriset varierade mellan 0,00 och 5,49 euro beroende på vilket betalkort som hade valts ut för paketet. Vanligen kostade servicepaketet mellan 2,50 och 2,99 euro per månad.

De vanligaste avgifterna för banktjänsterna var följande:

|

Tjäns |

Avgift 2012

|

| Kontoutdrag | gratis |

| Transaktionsförfrågan via automat | 0,50–0,99 euro/förfrågan |

| Debitkort (online) | 1,50-1,99 euro/mån |

| Debitkort | 1,50-1,99 euro/mån |

| Fakturabetalning

|

5,00–5,49 euro/faktura |

|

3,50-3,99 euro/faktura |

|

0,50–0,99 euro/faktura |

|

2,50 euro/mån |

|

gratis |

|

1,00-1,49 euro/faktura |

Dessutom kan prissättningen av tjänsterna påverkas betydligt av olika stamkundsprogram och egna paket för olika kundgrupper.

Val av kontaktsätt

Bankernas kunder kan också genom egna val påverka de avgifter som de ska betala för banktjänsterna. Därför är det bra att jämföra bankernas avgifter, tillgången på tjänster och eventuella andra tillgängliga tjänster och att utifrån jämförelsen välja det bästa sättet att uträtta bankärenden. Dessutom lönar det sig att utreda vilka nya servicemöjligheter och -ställen som finns tillgängliga utanför bankkontoren och till vilka priser sådana tjänster erbjuds. Finansinspektionen har rekommenderat att bankerna handleder kunderna i att välja lämpliga tjänster.

Vad för grundläggande banktjänster?

Med grundläggande banktjänster avses sedvanliga inlåningskonton, kontohantering (bl.a. tillhandahållande av s.k. online debit-kort som verifieras vid kortbetalning i realtid) och betalningsuppdrag. Exempelvis konton med kredit och olika kreditkort betraktas inte som grundläggande banktjänster.

Bankerna kan endast av vägande skäl vägra att öppna ett vanligt inlåningskonto. Skälet till vägran ska ha samband med kunden eller med kundens tidigare beteende eller med en uppenbar avsaknad av något verkligt behov av ett kundförhållande (t.ex. kunden har redan ett konto i någon annan bank). På grund av bestämmelserna i lagen om förhindrande och utredning av penningtvätt kan det dessutom i vissa situationer vara omöjligt att tillhandahålla grundläggande banktjänster.

Rätten till grundläggande banktjänster gäller enbart fysiska personer, men omfattar däremot inte till exempel företag eller föreningar.

Årlig undersökning om grundläggande banktjänster

Finansinspektionen genomför en gång om året en enkät om banktjänster för att följa upp prissättningen av och tillgången på grundläggande banktjänster. Ett av målen med undersökningen är att säkerställa att kunders rätt till grundläggande banktjänster enligt 134 § i kreditinstitutslagen förverkligas och att detta förverkligande inte försvåras till exempel genom oskälig prissättning.

Undersökningen utgår från observationerna vid inspektionerna och responsen från marknaden samt en enkät som skickas till de inlåningsbanker och de utländska kreditinstitutens filialer som tillhandahåller grundläggande banktjänster. Enkäten hänför sig till läget i början av mars varje år. Enkäten 2012 besvarades av totalt 282 banker.

Kunderna kan ofta genom egna val påverka de avgifter som de ska betala för grundläggande banktjänster

Finansinspektionen undersöker årligen prissättningen av och tillgången på grundläggande banktjänster genom en enkät. Förutom genom enkäten får Finansinspektionen information om prissättningen av och tillgången på banktjänster av bankernas kunder och ett flertal intressegrupper.

Utifrån den senaste enkäten är tillgången på grundläggande banktjänster fortsatt god trots att antalet betalautomater har minskat och tillgången på kontanter har begränsats på vissa bankkontor till exempel så att kontanttransaktioner endast kan göras på bestämda veckodagar eller under bestämda tider. Däremot kan serviceavgiften för kontantbetalning av en faktura över disk vara orimlig i vissa situationer.

Antalet bankkontor oförändrat, antalet betalautomater minskat

Den mest betydande förändringen jämfört med föregående enkät är att antalet kundterminaler och speciellt betalautomater har minskat. Å andra sidan har många banker skapat nya serviceställen och möjligheter att uträtta bankärenden utanför bankkontoren. Dessutom uträttas en allt större del av bankärendena via nätet, och inköpen betalas i ännu större utsträckning med olika betalkort i stället för kontanter. Nätverket av uttagsautomater är relativt glest, men antalet automater har varit oförändrat i flera år. Antalet bankkontor har inte heller förändrats i väsentlig mån.

Ställen där banktjänster tillhandahölls var följande:

- 1 532 bankkontor

- 789 betalautomater

- 1 263 kundterminaler

- 1 690 uttagsautomater

- 1 093 övriga serviceställen.

Finansinspektionen har inte hört om några problem med tillgången på grundläggande banktjänster eller fall där man utan orsak skulle ha vägrat tillhandahålla grundläggande banktjänster. På så vis kan tillgången på grundläggande banktjänster anses vara fortsatt god.

Kontantbetalning över disk är det dyraste sättet att betala fakturor

Cirka hälften (56 procent eller 164 banker) av de banker som svarade på enkäten uppgav att de hade höjt priserna efter den 1 mars 2010. Höjningarna hänförde sig främst till kortpriserna.

Direktdebiteringen av fakturor var fortfarande avgiftsfri i alla banker. Annars var betalning via nätet det förmånligaste betalningssättet, och månadsavgiften för webbetalningar var vanligen 2,50 euro. Mer än hälften (54 procent eller 157 banker) av de banker som deltog i undersökningen tillhandahöll servicepaket med de grundläggande banktjänsterna. Månadspriset varierade mellan 0,00 och 5,00 euro beroende på vilket kort som hade valts ut för paketet. Dessutom kan prissättningen av tjänsterna påverkas betydligt av olika stamkundsprogram och egna paket för olika kundgrupper.

Dyrast var det fortfarande att betala fakturor kontant över disk: det högsta priset på kontantbetalning var 7,00 euro per faktura på den egna bankens kontor och 8,00 euro per faktura på andra bankkontor. Finansinspektionen anser att en serviceavgift på 7,00−8,00 euro för kontantbetalning av en faktura kan vara orimlig i vissa situationer. Finansinspektionen ger ut ett tillsynsmeddelande om serviceavgifterna och vill fästa några bankers uppmärksamhet vid den möjligheten att deras serviceavgifter är orimliga. Det finns dock alternativa, förmånligare sätt att betala fakturor för kunderna (t.ex. via nätet eller betalningstjänsten eller genom direktdebitering). Det lönar sig för kunderna att själva aktivt studera och jämföra de tillgängliga tjänsterna.

De vanligaste avgifterna för banktjänsterna var följande:

|

Tjäns |

Avgift 2011

|

| Kontoutdrag | gratis |

| Transaktionsförfrågan via automat | 0,50–0,99 euro/förfrågan |

| Automatkort | 0,50–0,99 euro/mån |

| Bankkort | 1,50-1,99 euro/mån |

| Visa Electron e.d. | 1,50-1,99 euro/mån |

| Fakturabetalning

|

5,00–5,49 euro/faktura |

|

3,50-3,99 euro/faktura |

|

0,50–0,99 euro/faktura |

|

2,50 euro/mån |

|

5,00 euro |

|

gratis |

|

1,00-1,49 euro/faktura |

Europeiska kommissionen har gett en rekommendation om grundläggande betalkonton

I juli 2011 gav Europeiska kommissionen en rekommendation om grundläggande betalkonton. Ur kundens perspektiv ger rekommendationen inte upphov till några väsentliga ändringar i de grundläggande banktjänsterna eftersom tillgången på dem redan har tryggats genom lagstiftning. Enligt rekommendationen bör medlemsstaterna emellertid fastställa vad en rimlig serviceavgift är utifrån kriterierna i rekommendationen.

Vad för grundläggande banktjänster?

Med grundläggande banktjänster avses vanliga inlåningskonton, kontohantering (t.ex. tillhandahållande av s.k. on-line debit-kort) och betalningsuppdrag. Exempelvis konton med kredit och olika kreditkort betraktas inte som grundläggande banktjänster.

Bankerna kan endast av vägande skäl vägra att öppna ett vanligt inlåningskonto. Skälet till vägran ska ha samband med kunden eller med kundens tidigare beteende eller med en uppenbar avsaknad av något verkligt behov av ett kundförhållande (t.ex. kunden har redan ett konto i någon annan bank). På grund av bestämmelserna i lagen om förhindrande och utredning av penningtvätt kan det dessutom i vissa situationer vara omöjligt att tillhandahålla grundläggande banktjänster.

Rätten till grundläggande banktjänster gäller enbart fysiska personer, men omfattar däremot inte t.ex. företag eller föreningar.

Årlig undersökning om grundläggande banktjänster

Finansinspektionen genomför en gång om året en enkät om banktjänster för de inlåningsbanker som tillhandahåller grundläggande banktjänster och de utländska kreditinstitutens filialer. Genom undersökningen uppföljs speciellt prissättningen av och tillgången på grundläggande banktjänster. Ett av målen med undersökningen är att säkerställa att kunders rätt till grundläggande banktjänster enligt 134 § i kreditinstitutslagen förverkligas och att detta förverkligande inte försvåras t.ex. genom oskälig prissättning.

Enkäten hänför sig till läget i början av mars varje år. Enkäten 2011 besvarades av totalt 292 banker. I undersökningen beaktades inte bara enkätsvaren utan också andra inspektionsobservationer om tillgången på tjänster och prissättningen av dem samt responsen från marknaden.

Ytterligare upplysningar lämnas av

- byråchef Timo Peltonen, telefon 010 831 5551

Tillgången på grundläggande banktjänster oförändrad, inga stora förändringar i prissättningen

Enligt FI:s uppfattning är tillgången på grundläggande banktjänster fortsatt god, och inga betydande förändringar har skett i prissättningen jämfört med år 2009.

Jämfört med föregående undersökning har inga väsentliga förändringar skett i tillgången och inga problem har observerats i fråga om tillgången på tjänster. FI har inte hört om några fall där man utan orsak skulle ha vägrat tillhandahålla grundläggande banktjänster.

Priserna på vissa enskilda produkter har stigit något

Ungefär 68 procent av de inlåningsbanker som tillhandahåller grundläggande banktjänster och som besvarade enkäten uppgav att priserna hade höjts under den aktuella perioden. Höjningarna gällde dock vanligen enskilda produkter, och i de flesta fall priserna på Visa Electron-kort och bankkort. Syftet med höjningarna kunde vara att få kunderna välja nytt slags betalkort som kan användas inom det gemensamma eurobetalningsområdet (SEPA).

Direktdebiteringen av fakturor är fortfarande avgiftsfri i alla banker. Annars är betalning via nätet alltjämt det förmånligaste betalningssättet, och månadsavgiften är vanligen 2,50 euro. Att betala fakturor kontant på bankkontoret är fortfarande det dyraste betalningssättet. Det högsta priset på kontantbetalning var 7,00 euro per faktura på den egna bankens kontor.

Totalt 148 banker eller knappt 50 % av de inlåningsbanker som besvarade undersökningen tillhandahåller servicepaket med de grundläggande banktjänsterna. Månadspriset varierar mellan 0,00 och 5,00 euro beroende på vilket kort som väljs ut för paketet.

De vanligaste priserna (maximalt)

|

Tjäns |

Avgift 2010

|

| Kontoutdrag | gratis |

| Transaktionsförfrågan via automat | 0,50 euro/förfrågan |

| Automatkort | 1,00 euro/mån |

| Bankkort | 1,10-1,50 euro/mån |

| Visa Electron o.dyl. | 1,10-1,50 euro/mån |

| Fakturabetalning

|

4,60-5,00 euro/faktura |

|

3,10-3,50 euro/faktura |

|

0,60–1,00 euro/faktura |

|

2,50 euro/mån |

|

0-5,00 euro |

|

gratis |

|

1,10-1,50 euro/faktura |

Antal serviceställen

- 1 524 bankkontor

- 1 253 betalautomater

- 1 372 kundterminaler

- 1 707 uttagsautomater (Otto och Nosto)

FI undersökte tillgången och priserna på grundläggande banktjänster utgående från läget i början av mars 2010. Föregående enkät till inlåningsbanker som tillhandahåller grundläggande banktjänster genomfördes vid motsvarande tidpunkt 2009. I undersökningen beaktades inte bara enkätsvaren utan också andra inspektionsobservationer om tillgången på tjänster och prissättningen av dem samt responsen från marknaden.

Ett av målen med undersökningen av grundläggande banktjänster är att säkerställa att kunders rätt till grundläggande banktjänster enligt 134 § i kreditinstitutslagen förverkligas och att förverkligandet inte försvåras t.ex. genom oskälig prissättning. Med grundläggande banktjänster avses sedvanliga inlåningskonton, kontohantering och betalningsuppdrag. Rätten till grundläggande banktjänster gäller enbart fysiska personer, men omfattar däremot inte t.ex. företag eller föreningar.

Priserna och tillgången på grundläggande banktjänster oförändrade

FI anser att tillgången på grundläggande banktjänster fortfarande är god och att inga väsentliga förändringar har inträffat i prissättningen. De grundläggande banktjänsterna tillhandahålls numera i form av olika stamkunds- och servicepaket, vilket kan påverka priset på tjänsterna och öppenheten och jämförbarheten i prissättningen.

Jämfört med föregående undersökning har inga väsentliga förändringar inträffat i tillgången och inte heller i något annat avseende har problem med tillgången observerats. FI har inte hört om någon ogrundad vägran att tillhandahålla tjänster.

Inga stora förändringar i prissättningen

Inte heller i prissättningen har det inträffat några större förändringar jämfört med den föregående undersökningen 2008. Oftast har höjningarna gällt t.ex. månadsavgifter för extrakort från Visa och vissa enstaka avgifter. Alla banker tillhandahåller fortfarande avgiftsfri betalning av räkningar genom direktdebitering. Annars är betalning via nätet det mest fördelaktiga betalningssättet och månadsavgiften är vanligen 2,50 euro. Dyrast är det fortfarande att betala räkningar kontant över disk. Det högsta priset på kontantbetalningen var 6,60–7,00 euro per faktura.

De vanligaste priserna

|

Tjäns |

Avgift 2009

|

| Kontoutdrag | gratis |

| Transaktionsförfrågan via automat | 0,50 euro/förfrågan |

| Automatkort | 0,60-1,00 euro/mån |

| Bankkort | 0,60-1,00 euro/mån |

| Visa Electron e.d. | 0,60-1,00 euro/mån |

| Fakturabetalning

|