Fivan selvitykset peruspankkipalveluista

Selvitykset peruspankkipalveluiden saatavuudesta ja hinnoittelusta

Peruspankkipalveluiden saatavuutta ja hinnoittelua koskevan selvityksen pohjalta Finanssivalvonta arvioi, että asiakkaiden oikeus laissa määriteltyihin peruspankkipalveluihin toteutui vuoden 2023 aikana pääosin hyvin. Peruspankkipalveluja oli Finanssivalvonnan arvion mukaan edelleen hyvin ja pääosin kohtuuhintaisesti tarjolla. Selvityksen tiedot perustuvat vuodenvaihteen 31.12.2023 tilanteeseen.

Finanssivalvonta pitää edelleen tärkeänä pankeille aiemmin antamiaan suosituksia. Pankkien tulee turvata digitaaliseen asiointiin kykenemättömien asiakkaiden mahdollisuudet peruspankkipalvelujen käyttämiseen kohtuullisella hinnalla samoin kuin henkilökohtaisen asiakaspalvelun saatavuus kohtuullisessa ajassa kaikille sitä tarvitseville. On tärkeää, että pankit huolehtivat käteispalvelujen saatavuudesta koko maan laajuisesti.

Kuluttaja-asiakkailla on lakisääteinen oikeus talletuspankkien tarjoamiin peruspankkipalveluihin. Peruspankkipalveluiksi luettaviin palveluihin sisältyvät maksutili, tilinkäyttöväline (kuten debit-kortti), verkkopankkipalvelu ja vahva sähköinen tunnistusväline.

Finanssivalvonta tekee säännöllisesti selvityksen luottolaitoslaissa määriteltyjen peruspankkipalveluiden saatavuudesta ja hinnoittelusta. Vuotta 2023 koskevan selvityksen tiedot perustuvat pääasiassa kuluttajien maksutilivertailusivustolta saatuihin tietoihin pankkipalveluiden hinnoista ja pankkien konttoreista ja Suomen Pankin tilastoihin.

Finanssivalvonnan selvityksen peruspankkipalveluiden saatavuudesta ja hinnoittelusta voit katsoa täältä.

Peruspankkipalveluiden saatavuutta ja hinnoittelua koskevan selvityksen pohjalta Finanssivalvonta arvioi, että asiakkaiden oikeus laissa määriteltyihin peruspankkipalveluihin toteutui vuoden 2022 aikana kokonaisuutena tarkastellen asianmukaisesti. Peruspankkipalveluja oli hyvin ja pääosin kohtuuhintaisesti tarjolla. Palvelutarjonta kuitenkin painottuu pankkien digitaalisiin palvelukanaviin ja muihin etäkanavissa tarjottaviin palveluihin, ja ne ovat myös ovat valtaosalle pankkien asiakkaista pääasiallinen palvelukanava päivittäisen pankkiasioinnin hoitamiseen.

Selvityksen johtopäätöksinä Finanssivalvonta kiinnittää pankkien huomiota muun muassa kohtuuhintaisten asiointimahdollisuuksien turvaamiseen digitaalisia palveluita käyttämättömille asiakkaille, henkilökohtaisen asiakaspalvelun saatavuuden parantamiseen sekä digitaalisten palvelukanavien saavutettavuuden ja digituen tärkeyteen.

Konttoriverkosto ja käteisen saatavuus

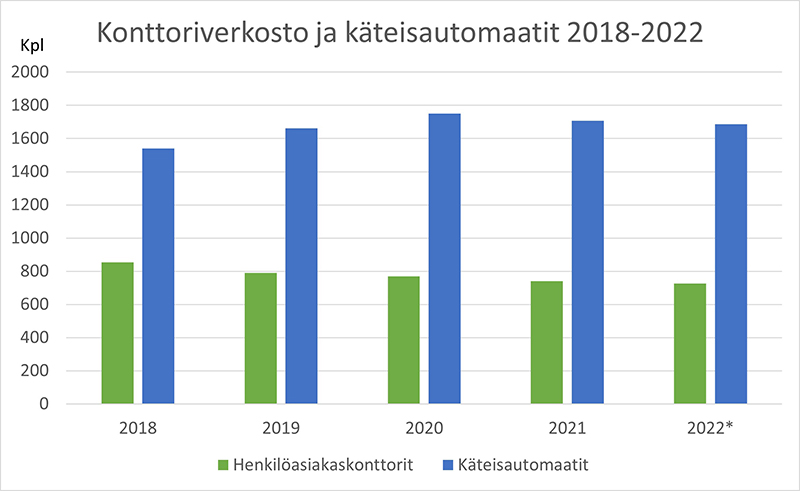

Pankkikonttoreiden kokonaismäärä jatkoi laskuaan vuoden 2022 aikana. Henkilöasiakkaita palvelevien konttoreiden lukumäärä vuoden lopussa oli 726. Pankit perustelevat konttoreiden määrän vähentämistä pitkälti konttoripalveluiden kysynnän vähentymisellä tietyillä maantieteellisillä alueilla ja asiakkaiden siirtymisellä digitaalisten palvelukanavien käyttäjiksi.

Konttoreiden sulkemisten lisäksi henkilökohtaisen palvelun saatavuutta heikentävät konttoreiden rajoitetut palveluajat ja ajanvarauskäytännöt. Konttoreista noin 46 % palveli asiakkaita kokoaikaisesti ja loput konttoreista olivat auki rajoitetusti. Kaikista konttoreista reilut 70 % tarjosi käteispalveluja, mutta osassa konttoreista käteispalveluja on ajallisesti rajoitettu määrittelemällä palveluille konttorin aukioloaikoja suppeampia palveluaikoja.

Vuonna 2021 käteisautomaattien määrä kääntyi edeltävistä vuosista poiketen laskuun ja käteisautomaattien määrän lievä lasku jatkui myös vuoden 2022 aikana. Vuoden 2022 lopussa Suomessa oli yhteensä 1 687 käteisautomaattia.

Käteisautomaattien ja pankkien konttoreiden lisäksi käteistä on mahdollista nostaa tiettyjen vähittäiskauppojen ja kioskien kassoilta. Osa pankeista tarjoaa asiakkaille myös mahdollisuutta tilata käteistä postitse.

*Vuonna 2022 konttoreiden ja käteisautomaattien laskentatapaa on muutettu verrattuna aikaisempaan.

Konttoreiden kokonaismäärään on sisällytetty S-Pankin asiakaspalvelupisteet alueosuuskaupoissa (2022: 94 kpl), joiden määrä on aikaisemmin ilmoitettu selvityksissä erikseen.

Käteisautomaattien kokonaismäärään on sisällytetty kaikkien Suomessa käteisautomaattipalveluja tarjoavien yritysten automaatit. Aikaisemmin selvityksissä on seurattu Automatia Pankkiautomaatit Oy:n ja Nokas CMS Oy:n automaattien määrien kehitystä.

Hinnoittelu

Peruspankkipalveluiden hinnoissa oli vuonna 2022 nousua. Hintojen korotukset olivat kuitenkin pankkikohtaisia ja osa pankeista ei tehnyt mitään muutoksia peruspankkipalveluiden hinnoitteluun vuoden 2022 aikana. Palvelukohtaisissa hinnoissa on merkittävää ja aikaisempaa suurempaa eroa eri pankkien välillä.

| Palvelu | 2019 | 2020 | 2021 | 2022 |

| Maksutili (€/kk) | Vaihteluväli | Vaihteluväli | Vaihteluväli | Vaihteluväli |

| Tilin ylläpito | 2,00-4,00 | 2,00-4,00 | - | 0,00-10,00 |

| Maksutilin verkkopalvelu | 2,00-3,00 | 1,00-4,50 | - | 2,00-5,00 |

| Tilitiedot | ||||

| Tiliote (€/kpl/kk) | maksuton | maksuton | maksuton | maksuton |

| Tapahtumakysely automaatilla (€/kpl) | 0,00-1,50 | 0,00-1,50 | 0,00-1,50 | 0,30-2,00 |

| Maksukortit (€/kk) | ||||

| Online debit -kortti | 2,00-6,00 | 2,00-6,00 | 2,00-7,00 | 2,00-10,00 |

| Offline debit -kortti | 2,00-6,00 | 2,00-6,00 | 0,00-7,00 | 2,00-7,00 |

| Laskunmaksu (€/lasku) | ||||

| Konttorissa käteisellä | 0,00-8,00 | 0,00-8,00 | 4,00-7,00 | 5,00-6,50 |

| Konttorissa tilisiirtona | 2,50-7,00 | 2,50-7,00 | 2,50-7,00 | 3,00-8,00 |

| Maksuautomaatilla | 0,00-3,00 | 0,00-2,25 | 0,00-2,75 | 0,00-3,50 |

| Suoramaksuna | maksuton | maksuton | maksuton | maksuton |

| Maksupalvelukuorella | 1,00-5,50 | 1,00-6,00 | 1,00-6,00 | 1,00-6,00 |

Peruspankkipalveluselvityksessä tarkastellaan pankkien maksutilivertailusivustolle ilmoittamia ns. listahintoja eli palveluiden hintoja ilman erilaisia asiakas- tai asiakasryhmäkohtaisia alennuksia tai etuuksia. Selvityksessä on pääsääntöisesti ilmoitettu kaikkien selvityksessä mukana olevien pankkien eri palveluista perimien hintojen vaihteluvälit. Hinnoittelun tasoa arvioitaessa on huomioitava, että osa pankeista tuotteistaa peruspankkipalveluihin sisältyviä palveluja palvelupaketeiksi, joiden hinnoittelu on asiakkaalle edullisempi kuin palveluiden erillishinnoittelu. Palvelupakettien ja erilaisten alennusten piiriin pääsemisen ehdot vaihtelevat pankeittain.

Digitaalisten palvelukanavien saavutettavuus ja digituki

Pankit raportoivat tehneensä digitaalisiin palvelukanaviin viime vuosien aikana laajasti erilaisia palveluiden saavutettavuutta parantavia toimia ja työ jatkui pankeissa myös vuoden 2022 aikana. Pankkien digitaalisten palvelukanavien saavutettavuus palvelee kaikkia asiakkaita, mutta digitaalisten palvelukanavien saavutettavuusparannusten erityisenä tarkoituksena on, että mahdollisimman moni erilainen käyttäjäryhmä, esimerkiksi iäkkäät, vammaiset ja muut erityistukea tarvitsevat asiakkaat, pystyisivät helpommin käyttämään pankin digitaalisia palveluja.

Pankit antavat myös asiakkailleen monimuotoista ja pääosin maksutonta digitukea. Palveluiden saavutettavuusparannuksilla ja digituella pankit mahdollistavat palveluajoista riippumattomien ja hinnoiltaan edullisempien digitaalisten palvelukanavien käyttömahdollisuuksia entistä laajemmalle asiakaskunnalle.

Asiointivaihtoehdot digitaalisia palveluja käyttämättömille asiakkaille

Osalle asiakkaista digitaaliset palvelut eivät ole saatavilla olevasta tuesta huolimatta mahdollinen tapa hoitaa pankkiasiointia ja digitaalisia palvelukanavia käyttämättömille asiakkaille on edelleen tarjolla erilaisia palveluvaihtoehtoja. Konttorikanavassa tarjottavien palveluiden lisäksi asiakkaiden käytössä ovat mm. maksukuoret, suoramaksut sekä mahdollisuus valtuuttaa toinen henkilö pankkiasioinnin hoitamiseen asiakkaan puolesta. Konttoripalveluiden saatavuuden muutoksia lukuun ottamatta digitaalisille palvelukanaville vaihtoehtoisissa palveluissa ei tapahtunut merkittäviä muutoksia vuoden 2022 aikana.

Finanssivalvonta pitää tärkeänä, että pankit jatkuvasti arvioivat muiden kuin digitaalisten palveluiden riittävyyttä. Yhtä lailla tärkeää on, että pankit tehokkaasti ja asiakkaat tavoittavalla tavalla tiedottavat ja neuvovat saatavilla olevista palveluista.

Asiakas voi kartoittaa itselleen sopivia palveluvaihtoehtoja miettimällä omia asiointitapojaan ja -tarpeitaan sekä vertaamalla palveluvaihtoehtojen kustannuksia. Vertailussa voi käyttää apuna esimerkiksi riippumatonta kuluttajien maksutilivertailusivustoa. Lisäksi kannattaa selvittää oman pankin kanssa, millaisia asiointimahdollisuuksia pankki tarjoaa esimerkiksi tilanteissa, joissa digitaalisten palvelukanavien käyttäminen ei ole mahdollista. Myös eri pankkien palveluvalikoimat ja -kanavat voivat vaihdella, joten pankkien vertailu voi olla hyödyllistä asiakkaalle itselleen sopivan palvelukokonaisuuden löytämiseksi.

Peruspankkipalveluselvitysten tavoite ja tietolähteet

Finanssivalvonta tekee vuosittain selvityksen peruspankkipalveluiden saatavuudesta ja hinnoittelusta. Selvityksen tavoitteena on arvioida ja varmistaa, että kuluttaja-asiakkaiden oikeus luottolaitoslaissa määriteltyihin peruspankkipalveluihin toteutuu. Peruspankkipalveluselvityksessä Finanssivalvonta tarkastelee muun muassa konttori- ja käteisjakeluverkoston laajuutta, peruspankkipalveluiden hinnoittelua ja digitaalisten palveluiden saavutettavuutta.

Vuotta 2022 koskevan selvityksen tiedot perustuvat pääasiassa kuluttajien maksutilivertailusivustolta saatuihin tietoihin pankkipalveluiden hinnoista ja pankkien konttoreista, Suomen Pankin tilastoihin, asiakkaiden ja sidosryhmien palautteisiin sekä selvityksen yhteydessä pankeille tehtyyn kyselyyn.

Finanssivalvonnan selvityksen peruspankkipalveluiden saatavuudesta ja hinnoittelusta voit lukea kokonaisuudessaan täältä.

Peruspankkipalveluselvityksessään vuodelta 2021 Finanssivalvonta arvioi, että asiakkaiden oikeus laissa määriteltyihin peruspankkipalveluihin toteutuu kokonaisuutena tarkastellen asianmukaisesti. Peruspankkipalveluja on pääsääntöisesti hyvin tarjolla, mutta palvelutarjonta on yhä enenevässä määrin saatavilla erilaisina verkko- ja etäpalveluina. Pankkien on kiinnitettävä huomiota siihen, että myös digitaalisten palveluiden ulkopuolelle jääneille asiakkaille on saatavissa riittävät ja kohtuuhintaiset peruspankkipalvelut.

Kokonaisuutena peruspankkipalveluista perittävien maksujen taso nousi vuonna 2021. Pankkiasiointi on edelleen edullisinta digitaalisia pankkipalveluita käyttäville. Laskunmaksun hinta muissa kuin digitaalisissa palvelukanavissa vaihtelee voimakkaasti pankeittain. Kalleimpia hintoja voi pitää niin korkeana, että ne voivat vaarantaa palveluiden saatavuuden kohtuulliseen hintaan henkilöille, joilla ei ole mahdollisuutta käyttää digitaalisia palvelukanavia.

Koronapandemia on entisestään heikentänyt konttoripalvelujen saatavuutta. Konttoreiden määrän väheneminen sekä niiden palveluaikojen supistaminen on näkynyt joissakin tapauksissa asiakkaille siten, että jonotusajat konttoreihin ovat olleet kohtuuttoman pitkiä. Finanssivalvonta kehottaakin pankkeja kiinnittämään huomiota jonotusaikojen kohtuullisuuteen.

Peruspankkipalveluselvitysten tavoite ja tietolähteet

Finanssivalvonta tekee vuosittain pankkipalveluita koskevan selvityksen, jonka avulla seurataan peruspankkipalveluiden saatavuutta ja hinnoittelua. Selvityksen tavoitteena on varmistaa, että asiakkaiden oikeus luottolaitoslaissa määriteltyihin peruspankkipalveluihin toteutuu. Palveluiden saatavuuden arvioimiseksi Finanssivalvonta tarkastelee muun muassa konttori- ja käteisjakeluverkoston laajuutta, peruspankkipalveluiden hinnoittelua ja digitaalisten palveluiden saavutettavuutta.

Selvitys perustuu peruspankkipalvelujen saatavuuden ja hinnoittelun osalta kuluttajille suunnatulta maksutilivertailusivustolta saatuihin tietoihin sekä asiakas-, sidosryhmä- ja valvottavakentän palautteisiin. Osana peruspankkipalveluselvitystä Finanssivalvonta jatkoi vuosina 2019–2020 tekemäänsä kartoitusta peruspankkipalveluiden tarjonnassa hyödynnettäviin digitaalisiin asiointikanaviin tehdyistä mukautuksista. Mukautuksilla tarkoitetaan palveluiden saavutettavuuden ja käytettävyyden parannuksia.

Konttoriverkosto ja käteisen saatavuus

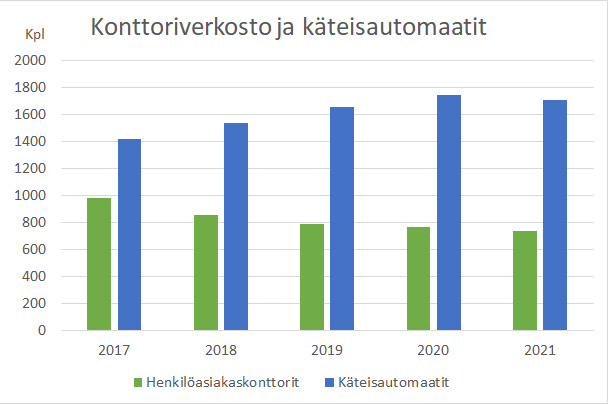

Konttoriverkosto ja konttoreiden palveluajat jatkoivat vuonna 2021 supistumistaan edellisvuosien tapaan. Konttoriverkosto harveni suunnilleen samaa tahtia kuin edeltävinä vuosina, ja henkilöasiakkaita palvelevien konttoreiden lukumäärä tarkasteluajankohtana oli 740. Kokoaikaisesti palvelevista konttoreista 28 % tarjoaa käteispalveluita koko aukiolonsa ajan. Kokoaikaista palvelua tarjoavien pankkien osuus ei ole muuttunut edellisestä selvityksestä. Kaikista konttoreista lähes kolmannes ei tarjoa käteispalveluita lainkaan.

Vuonna 2021 käteisautomaattien määrä kääntyi edeltävistä vuosista poiketen lievään laskuun. Myös pankkikonttoreiden määrän väheneminen ja palveluaikojen rajoitukset heikentävät osaltaan käteisen saatavuutta. Käteinen on kuitenkin edelleen osalle kuluttajista tärkeä tai jopa ainoa käytössä oleva maksutapa, ja on myös edelleen asiointitilanteita, joissa käteinen voi olla ainoa käytettävissä oleva maksutapa. Toisaalta käteisen jakelukanavat ovat viime vuosien aikana monipuolistuneet, sillä mahdollisuus nostaa käteistä kauppojen kassoilta täydentää käteisen automaatti- ja konttorijakelua.

Suomalaisilla on keskimäärin kohtuullinen pääsy käteispalveluihin, mutta alueelliset erot ovat huomattavia. Suomen Pankin tekemän selvityksen mukaan suomalaiset asuvat keskimäärin reilun kolmen kilometrin päässä lähimmästä käteisnostoautomaatista. Kuitenkin tämän selvityksen mukaan lähes kahdella prosentilla väestöstä, eli runsaalla 100 000 suomalaisella, on yli 20 kilometrin matka lähimmälle käteisnostoautomaatille. Tämä haittaa merkittävästi näiden henkilöiden käteisen saatavuutta. Finanssivalvonta on lähettänyt valtiovarainministeriölle maaliskuussa 2022 aloitteen, jossa Finanssivalvonta on pyytänyt, että ministeriö arvioisi voimassa olevan lainsäädännön riittävyyttä ja mahdollisia muutostarpeita käteisnostopalveluiden riittävän saatavuuden turvaamiseksi maanlaajuisesti.

Hinnoittelu

Kokonaisuutena peruspankkipalveluista perittävien maksujen taso nousi vuonna 2021. Eri palveluiden maksujen tasoa arvioitaessa on kuitenkin huomioitava, että osa pankeista tuotteistaa peruspankkipalveluihin sisältyviä palveluja palvelupaketeiksi, joiden hinnoittelu on asiakkaalle edullisempi kuin palveluiden erillishinnoittelu. Palvelupakettien piiriin pääsemisen ehdot vaihtelevat pankeittain.

Pankit hinnoittelivat käteispalvelut vuonna 2021 pitkälti samaan tapaan kuin edellisen selvityksen tarkasteluajankohtana, jolloin rajoituksetta maksuttomat käteisnostot automaateista muuttuivat kaikilla pankeilla maksullisiksi.

| Palvelu | 2020 | 2021 | ||

| Yleisin hinta | Vaihteluväli | Yleisin hinta | Vaihteluväli | |

| Tiliote (€/kpl/kk) | maksuton | maksuton | maksuton | maksuton |

| Tapahtumakysely automaatilla (€/kpl) | 0,75–1,20 | 0,00–1,50 | 1,00–1,50 | 0,00–1,50 |

| Online debit -kortti (€/kpl) | 2,50–3,00 | 2,00–6,00 | 4,00–5,00 | 2,00–7,00 |

| Offline debit -kortti (€/kpl) | 2,50–3,00 | 2,00–6,00 | 2,50–5,00 | 2,00–7,00 |

| Laskunmaksu (€/kpl) | ||||

| Konttorissa käteisellä | 5,00–6,00 | 0,00–8,00 | 5,00–6,00 | 4,00–7,00 |

| Konttorissa tilisiirtona | 5,00 | 2,50–7,00 | 5,00 | 2,50–7,00 |

| Maksuautomaatilla | 1,00–2,25 | 0,00–2,25 | 1,00–2,75 | 0,00–2,75 |

| Suoramaksuna | maksuton | maksuton | maksuton | maksuton |

| Maksupalvelukuorella | 2,00–2,50 | 1,00–6,00 | 2,50–4,00 | 1,00–6,00 |

Pankkipalvelut digitalisoituvassa yhteiskunnassa

Peruspankkipalveluja on edelleen pääsääntöisesti hyvin tarjolla, mutta palvelutarjonta painottuu yhä enenevässä määrin verkkoasiointiin ja muihin etäkanavissa tarvottaviin palveluihin. Samalla korostuu pankkien vastuu tarjota palveluja ja neuvontaa myös niille asiakkaille, joille verkkoasiointiin siirtyminen on osoittautunut ongelmalliseksi. Pankit ovat jatkaneet digitaalisten pankkipalveluiden kehittämistä tekemällä mukautuksia palveluiden paremman käytettävyyden sekä sisällön saavutettavuuden edistämiseksi ja ne myös ylläpitävät erilaisia tukipalveluja niille asiakkaille, jotka kaipaavat opastusta digitaalisten palveluiden käyttämisessä. Nämä toimenpiteet ovat Finanssivalvonnan arvion mukaan oikeansuuntaisia ja mukautusten tekemistä tulisi jatkaa osana palveluiden jatkuvaa kehitystyötä.

Koronapandemialla on ollut vaikutuksia peruspankkipalveluiden tarjontaan. Koronapandemian myötä pankkien palvelut siirtyivät muun yhteiskunnan palveluiden tavoin entistä enemmän etäasioinnin kautta hoidettaviksi. Myös osa korona-aikana lanseeratuista ja alun perin väliaikaisiksi kaavailluista etäasioinnin palveluista ja palveluiden käytön tuesta on jäänyt osaksi pankkien pysyvää palveluvalikoimaa.

Kun pankkipalveluiden tarjonta painottuu entistä enemmän digitaalisiin asiointikanaviin, asiakas voi kartoittaa itselleen sopivia palveluvaihtoehtoja miettimällä omia asiointitapojaan ja -tarpeitaan sekä vertaamalla palveluvaihtoehtojen kustannuksia. Vertailussa voi käyttää apuna esimerkiksi riippumatonta kuluttajien maksutilivertailusivustoa. Lisäksi kannattaa selvittää oman pankin kanssa, millaisia asiointimahdollisuuksia pankki tarjoaa esimerkiksi tilanteissa, joissa maksukortin tai verkkopankin käyttäminen ei ole mahdollista. Osa pankeista tarjoaa esimerkiksi mahdollisuutta maksaa laskuja tai tehdä suoraveloitussopimuksia puhelinasiakaspalvelun kautta.

Finanssivalvonnan koko selvityksen peruspankkipalveluiden saatavuudesta ja hinnoittelusta voit lukea täältä (pdf).

Finanssivalvonta tekee vuosittain pankkipalveluita koskevan selvityksen, jonka avulla seurataan peruspankkipalveluiden saatavuutta ja hinnoittelua. Selvityksen tavoitteena on varmistaa, että asiakkaiden oikeus luottolaitoslaissa määriteltyihin peruspankkipalveluihin toteutuu. Palveluiden saatavuuden arvioimiseksi Finanssivalvonta tarkastelee muun muassa konttori- ja käteisjakeluverkoston laajuutta, peruspankkipalveluiden hinnoittelua ja digitaalisten palveluiden saavutettavuutta.

Selvitys perustuu palveluiden saatavuuden ja hinnoittelun osalta kuluttajille suunnatulta maksutilivertailusivustolta saatuihin tietoihin sekä asiakas-, sidosryhmä- ja valvottavakentän palautteisiin. Peruspankkipalveluselvityksen yhteydessä toteutettiin tänä vuonna kysely koronapandemian vaikutuksista peruspankkipalveluiden tarjontaan ja asiakaskäyttäytymiseen. Samalla kartoitettiin pankkien digitaalisiin palveluihin tekemiä uusia mukautuksia, joilla tarkoitetaan palveluiden saavutettavuuden ja käytettävyyden parannuksia.

Finanssivalvonta arvioi, että pankkipalvelut seuraavat yhteiskunnan yleistä digitalisaatiokehitystä, ja niiden tarjonta sekä hinnoittelu ovat kahtiajakautuneet. Sähköiseen asiointiin tottuneiden kuluttajien pankkiasiointi on muodostumassa entistä sujuvammaksi, mutta sähköiseen asiointiin tottumattomien erityisryhmien sekä iäkkäiden ihmisten pankkiasiointi on vaarassa jäädä aiempaa heikommin saavutettavaksi ja keskimääräistä kalliimmaksi.

Konttoriverkosto ja käteisen saatavuus

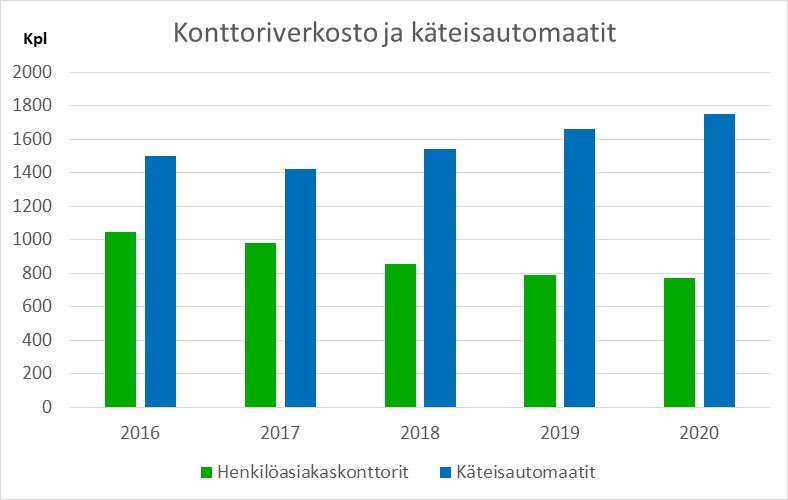

Konttoriverkoston harveneminen on jatkunut kuluvana vuonna, ja henkilöasiakkaita palvelevia pankkikonttoreita oli tämän vuoden tarkasteluajankohtana 769. Myös käteispalveluita kokoaikaisesti tarjoavien konttorien määrä on supistunut. Vain noin 28 % konttoreista palvelee asiakkaita kokoaikaisesti ja tarjoaa myös käteispalveluja koko aukiolonsa ajan. Joka viides konttori ei tarjoa käteispalveluita lainkaan.

Käteisautomaattien määrä on sen sijaan kasvanut viime vuodesta vajaalla sadalla automaatilla. Automaattien ja konttorissa tapahtuvien nostojen lisäksi käteistä voi lisäksi nostaa tuhansien kauppojen kassoilta.

Hinnoittelu

Peruspankkipalveluiden hinnoittelu on pysynyt viime vuosien aikana pitkälti muuttumattomana, mutta joidenkin yksittäisten palveluiden hinnat ovat nousseet. Suurin muutos kustannuksissa koskee automaatilta tehtäviä käteisnostoja, joita yksikään pankki ei enää tarjoa rajoituksetta ilmaiseksi.

| Palvelu | 2019 | 2020 | ||

| Yleisin hinta | Vaihteluväli | Yleisin hinta | Vaihteluväli | |

| Tiliote (€/kpl/kk) | maksuton | maksuton | maksuton | maksuton |

| Tapahtumakysely automaatilla (€/kpl) | 0,75–1,20 | 0,00–1,50 | 0,75–1,20 | 0,00–1,50 |

| Online debit -kortti (€/kpl) | 2,50–3,00 | 2,00–6,00 | 2,50–3,00 | 2,00–6,00 |

| Offline debit -kortti (€/kpl) | 2,50–3,00 | 2,00–6,00 | 2,50–3,00 | 2,00–6,00 |

| Laskunmaksu (€/kpl) | ||||

| Konttorissa käteisellä | 5,00–6,00 | 0,00–8,00 | 5,00–6,00 | 0,00–8,00 |

| Konttorissa tilisiirtona | 5,00 | 2,50–7,00 | 5,00 | 2,50–7,00 |

| Maksuautomaatilla | 0,50–1,00 | 0,00–3,00 | 1,00–2,25 | 0,00–2,25 |

| Suoramaksuna | maksuton | maksuton | maksuton | maksuton |

| Maksupalvelukuorella | 2,00–2,50 | 1,00–5,50 | 2,00–2,50 | 1,00–6,00 |

Pankkipalveluiden saavutettavuus ja muuttuvat asiointitavat

Finanssivalvonta kartoitti vuoden 2019 peruspankkipalveluselvityksessä digitaalisten palveluiden mukautuksia, joiden käyttöönottoa pankit ovat tänä vuonna jatkaneet. Yleisimmin digitaalisiin pankkipalveluihin tehdyt mukautukset on suunnattu palvelemaan näkövammaisia asiakkaita. Pankkien verkkopalveluita ollaan uusimassa saavutettavuuden parantamiseksi ja verkkosivuihin on tehty muutoksia, jotta ne olisivat ruudunlukuohjelmille selkeämpiä. Yleisesti verkko- ja mobiilipankkien mukautusten taso vaihtelee edelleen pankkiryhmittäin.

Konttoreissa tarjottavien pankkipalveluiden saatavuus heikkeni koronapandemian myötä keväällä 2020. Pankkipalveluiden digitalisoiminen on jo pidemmän aikaa muuttanut palveluiden luonnetta ja palvelukanavia, mutta pandemian takia digitaalisten palveluiden käytön kehitys otti nopean harppauksen eteenpäin.

Pidemmällä aikavälillä digitaalisiin palveluihin tottuneille asiakkaille palvelujen siirtäminen entistä enemmän sähköisiin palvelukanaviin konttorikanavan sijaan tarkoittaa pankkiasiointiin enemmän valinnanvapautta uusien digitaalisten ominaisuuksien muodossa. Ne asiakasryhmät, jotka kokevat asiakaspalveluiden verkkoon siirtymisen ongelmallisena, ovat kohdanneet yhä enemmän pankkiasioinnin esteitä konttoriverkoston tilapäisten sulkemisten vuoksi.

Asiakas voi kartoittaa itselleen sopivia palveluvaihtoehtoja miettimällä omia asiointitapojaan ja -tarpeitaan sekä vertaamalla palveluvaihtoehtojen kustannuksia. Vertailussa voi käyttää apuna esimerkiksi riippumatonta kuluttajien maksutilivertailusivustoa. Lisäksi kannattaa selvittää oman pankin kanssa, millaisia asiointimahdollisuuksia pankki tarjoaa esimerkiksi tilanteissa, joissa maksukortin tai verkkopankin käyttäminen ei ole mahdollista. Osa pankeista tarjoaa esimerkiksi mahdollisuutta maksaa laskuja tai tehdä suoraveloitussopimuksia puhelinasiakaspalvelun kautta.

Finanssivalvonnan koko selvityksen peruspankkipalveluiden saatavuudesta ja hinnoittelusta voit lukea täältä (pdf).

Finanssivalvonta tekee vuosittain pankkipalveluita koskevan selvityksen, jonka avulla seurataan peruspankkipalveluiden saatavuutta ja hinnoittelua. Selvityksen tavoitteena on varmistaa, että asiakkaan oikeus luottolaitoslain mukaisiin peruspankkipalveluihin toteutuu. Palveluiden saatavuuden varmistamiseksi Finanssivalvonta tarkastelee muun muassa konttori- ja käteisjakeluverkoston laajuutta, hintojen kohtuullisuutta ja digitaalisten palveluiden saavutettavuutta.

Selvitys perustuu saatavuuden ja hinnoittelun osalta kuluttajien maksutilivertailusivustolta saatuihin tietoihin sekä asiakas-, sidosryhmä- ja valvottavakentän palautteisiin. Lisäksi Finanssivalvonta on tänä vuonna selvittänyt kyselyllä, miten pankit ovat huolehtineet peruspankkipalveluiden saavutettavuudesta eli siitä, että pankkien digitaaliset ja ei-digitaaliset palvelut ovat myös esimerkiksi ikäihmisten ja erityisryhmien käytettävissä.

Finanssivalvonta arvioi, että asiakkaiden oikeus laissa määriteltyihin peruspankkipalveluihin toteutuu kokonaisuutena tarkastellen asianmukaisesti. Peruspankkipalveluiden saatavuuteen ja hinnoitteluun liittyy kuitenkin erityiskysymyksiä, jotka ovat nousseet esiin pankkipalveluiden vahvan digitalisoitumisen myötä.

Konttoriverkosto ja käteisen saatavuus

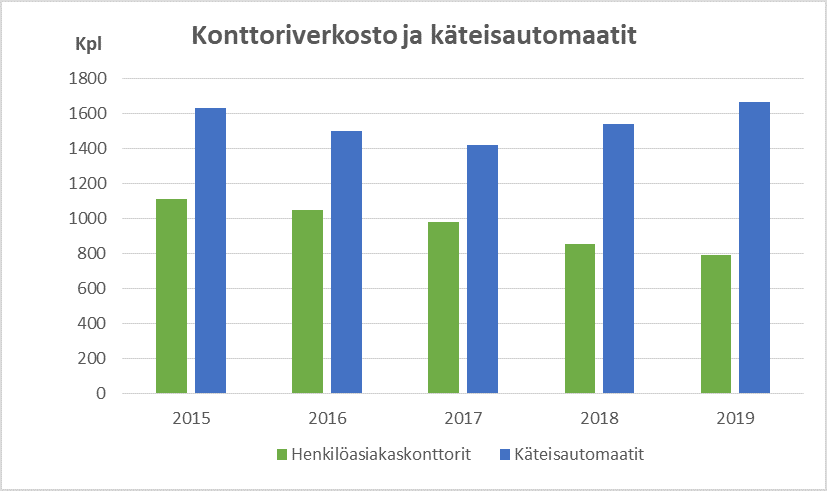

Konttoriverkosto on viime vuosina harventunut merkittävästi ja henkilöasiakkaita palvelevia pankkikonttoreita oli tämän vuoden tarkasteluajankohtana 790. Myös käteispalveluita kokoaikaisesti tarjoavien konttorien määrä on supistunut. Vain noin 27 % konttoreista palvelee asiakkaita kokoaikaisesti ja tarjoaa myös käteispalveluja koko aukiolonsa ajan. Joka viides konttori ei tarjoa käteispalveluita lainkaan.

Käteisautomaattien määrä on sen sijaan kasvanut viime vuodesta hieman yli sadalla automaatilla. Käteistä voi lisäksi nostaa tuhansien kauppojen kassoilta.

Hinnoittelu

Peruspankkipalveluiden hinnoittelu on pysynyt viime vuosien aikana pitkälti muuttumattomana, mutta joidenkin yksittäisten palveluiden yleisimmät hinnat ovat nousseet. Tämän vuoden selvityksessä hinnoittelua on tarkasteltu yksityiskohtaisemmin ottamalla ns. yleisimpien hintojen lisäksi huomioon palveluiden hinnoitteluvälit kokonaisuudessaan. Erityisesti maksupalvelua koskevien toimeksiantojen hinnoissa on verrattain suuria, pankkikohtaisia eroja.

| Palvelu | 2017 | 2018 | 2019 |

|

|

|

Yleisin hinta | Vaihteluväli | ||

| Tiliote (€/kpl/kk) | maksuton | maksuton | maksuton | maksuton |

| Tapahtumakysely automaatilla (€/kpl) | 1,00-1,49 | 1,00-1,49 | 0,75-1,20 | 0,00-1,50 |

| Online-debit-kortti (€/kk) | 2,00-2,49 | 2,00-2,49 | 2,50-3,00 | 2,00-6,00 |

| Offline-debit-kortti (€/kk) | 2,00-2,49 | 2,50-2,99 | 2,50-3,00 | 2,00-6,00 |

|

Laskunmaksu (€/kpl)

|

7,00-7,49 |

5,00-6,49 |

5,00-6,00 |

0,00-8,00 |

|

5,00-5,49 | 5,00-5,49 | 5,00 | 2,50-7,00 |

|

1,00-1,49 | 0,50-1,49 | 0,50-1,00 | 0,00-3,00 |

|

maksuton | maksuton | maksuton | maksuton |

|

2,00-2,49 | 2,00-2,49 | 2,00-2,50 | 1,00-5,50 |

Pankkipalveluiden saavutettavuus ja erilaiset asiointitavat

Digitaalisten pankkipalveluiden voidaan katsoa laajentaneen useiden asiakasryhmien ajasta ja paikasta riippumattomia asiointimahdollisuuksia ja Finanssivalvonta pitää kehitystä kannatettavana. Pankkien on kuitenkin huolehdittava siitä, että digitaalisiin palveluihin tehdään tarvittaessa kohtuullisia mukautuksia – eli muutoksia ja järjestelyitä – joilla parannetaan palveluiden saavutettavuutta ja käytettävyyttä.

Tehtyjen mukautusten tasossa ja laajuudessa sekä digitaalisia palveluita koskevassa neuvonnassa on pankkikohtaisia eroja. Usein pankeilla on käytössään erityisesti näkövammaisille suunniteltuja mukautuksia ja osa verkko- ja mobiilipankeista tukee myös erilaisten apuvälineiden käyttöä. Pankit tarjoavat neuvontaa yleensä tavanomaisissa yhteydenottokanavissa, kuten konttoreissa, puhelinasiakaspalvelussa ja verkkopankkien kautta. Jotkin pankit ovat järjestäneet lisäksi erillisiä neuvontatilaisuuksia myös konttoripaikkakuntien ulkopuolella. Erityisryhmiä edustavat etujärjestöt eivät kuitenkaan ole kokeneet mukautuksia ja neuvontapalveluita kaikilta osin riittäviksi.

Asiakas voi kartoittaa itselleen sopivia palveluvaihtoehtoja miettimällä omia asiointitapojaan ja -tarpeitaan sekä vertaamalla palveluvaihtoehtojen kustannuksia. Vertailussa voi käyttää apuna esimerkiksi riippumatonta kuluttajien maksutilivertailusivustoa. Lisäksi kannattaa selvittää oman pankin kanssa, millaisia asiointimahdollisuuksia pankki tarjoaa esimerkiksi tilanteissa, joissa maksukortin tai verkkopankin käyttäminen ei ole mahdollista. Osa pankeista tarjoaa esimerkiksi mahdollisuutta maksaa laskuja tai tehdä suoraveloitussopimuksia puhelinasiakaspalvelun kautta.

Finanssivalvonnan koko selvityksen peruspankkipalveluiden saatavuudesta ja hinnoittelusta voit lukea täältä (pdf).

Finanssivalvonta tekee vuosittain pankkipalveluita koskevan selvityksen, jonka avulla seurataan erityisesti peruspankkipalveluiden saatavuutta ja hinnoittelua. Selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslaissa säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esimerkiksi kohtuuttomalla hinnoittelulla.

Kuluvan vuoden selvitys perustuu pääasiassa uuden, 31.10.2018 avatun kuluttajien maksutilien vertailusivuston pilottimateriaaliin, valvontahavaintoihin sekä asiakas-, sidosryhmä- ja valvottavakentän palautteisiin. Hinta- ja konttoritiedot vertailusivuston pilottimateriaalista kerättiin lokakuussa 2018, ja ne koskivat yhteensä 212 pankkia.

Kokonaisuutena tarkastellen Finanssivalvonta arvioi, että asiakkaiden oikeus laissa määriteltyihin peruspankkipalveluihin toteutuu asianmukaisesti. Peruspankkipalveluja on pääsääntöisesti hyvin saatavissa. Digitaaliset verkko- ja mobiilipalvelut kehittyvät edelleen voimakkaasti, ja niiden käyttö on laajaa. On kuitenkin tärkeää, että tarjolla on edelleen myös digitaaliselle asioinnille vaihtoehtoisia, kohtuuhintaisia peruspankkipalveluja.

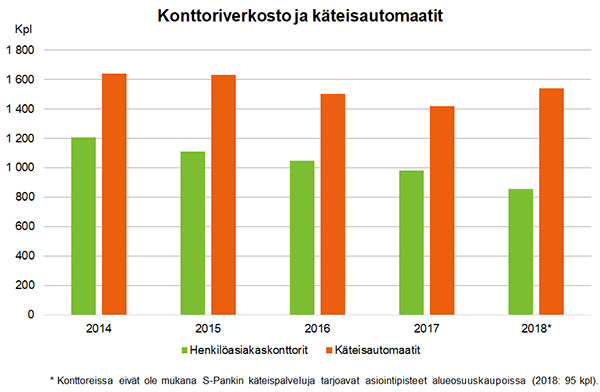

Konttoriverkosto

Henkilöasiakkaita palvelevia pankkikonttoreita oli 854. Henkilöasiakaskonttoreiden määrä on viime vuosina vähentynyt ja myös konttoreiden käteispalveluja on yhä supistettu: nykyisin jo lähes puolet henkilöasiakaskonttoreista tarjoaa käteispalveluja rajoitetusti vain osan konttorin aukioloajasta, ja noin 20 prosentissa konttoreita ei käteispalveluja ole tarjolla lainkaan.

Käteisen konttorisaatavuutta korvaavat osaltaan lukumääräisesti kasvanut käteisautomaattiverkosto ja käteisen saatavuus kauppaliikkeiden kassoilta.

Digitaaliset pankkipalvelut

Digitaalisten verkko- ja mobiilipankkipalveluiden kehitys on osa laajempaa yhteiskunnan digitalisoitumiskehitystä. Useat pankit ovat myös pyrkineet aktiivisesti mukauttamaan palveluitaan eri käyttäjäkohderyhmät huomioiden sekä lisänneet neuvontaa ja opastusta digitaalisten pankkipalveluiden käytön helpottamiseksi ja käyttämiskynnyksen madaltamiseksi.

Hinnoittelu

Pankkipalveluista perittävät yleisimmät ns. listahinnat eivät juurikaan ole muuttuneet edellisestä vuodesta. Asiakkaan pankkipalveluista maksamiin kokonaiskustannuksiin vaikuttavat käytännössä huomattavasti erilaiset asiakkuuteen liittyvät hinnoittelumallit: monet pankit tarjoavat omille asiakkailleen palvelupaketteja, joiden hinnoitteluun vaikuttaa esimerkiksi raha-asioiden keskittämiseen tai asiakkaan ikään perustuvat alennukset.

Peruspankkipalveluiden hinnoittelu

|

Palvelu |

Hinta 2018 |

Hinta 2017 |

Hinta 2016 |

| Tiliote | maksuton | maksuton | maksuton |

| Tapahtumakysely automaatilla | 1,00–1,49 euroa/kysely | 1,00–1,49 euroa/kysely | 1,00–1,49 euroa/kysely |

| Online-debit-kortti (mm. Visa Electron) |

2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk |

| Debit-kortti 1) | 2,50-2,99 euroa/kk |

2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk |

| Laskunmaksu

|

5,00–6,49 euroa/lasku |

7,00–7,49 euroa/lasku |

7,00–7,49 euroa/lasku |

|

5,00–5,49 euroa/lasku |

5,00–5,49 euroa/lasku |

5,00–5,49 euroa/lasku |

|

0,50–1,49 euroa/maksu |

1,00-1,49 euroa/maksu |

0,50–0,99 euroa/lasku |

|

maksuton |

maksuton |

maksuton |

|

2,00–2,49 euroa/lasku |

2,00–2,49 euroa/lasku |

2,00–2,49 euroa/lasku |

1) Valtaosalla pankeista (noin 75 %) ns. offline debit -kortti ei kuulu palveluvalikoimaan.

2) Valtaosalla pankeista (noin 80 %) ei kuulu palveluvalikoimaan.

Asiointitavan valinta

Pankin asiakas voi myös omilla valinnoillaan vaikuttaa palvelujen saatavuuteen ja palveluiden käytöstä kertyviin kustannuksiin. Siksi kannattaa miettiä omia asiointitapoja ja -tarpeita, ja vertailla tarjolla olevia palvelumuotoja ja pankkien palveluista veloittamia maksuja. Vertailussa voi hyödyntää esimerkiksi riippumatonta kuluttajien maksutilien vertailusivustoa, jossa voi vertailla pankkien tavallisimpia maksutilipalveluita ja niiden ns. listahintoja sekä pankkien konttoriverkostoa. Kannattaa myös selvittää, millaisia uusia, pankkikonttorien ulkopuolisia asiointimahdollisuuksia ja palveluja (muun muassa laskujen maksamiseen ja käteisen rahan nostamiseen) on tarjolla, ja mihin hintaan näitä palveluita tarjotaan.

Vertailun jälkeen on helpompaa valita itselle sopivimmat ja edullisimmat tavat päivittäisten raha-asioiden hoitamiseen. Jos maksukortin tai verkkopankin käyttäminen ei esimerkiksi sairaudesta, liikuntarajoitteesta taikka muusta syystä johtuen ole mahdollista, kannattaa olla yhteydessä omaan pankkiin ja selvittää muita tapoja hoitaa pankkiasioita.

Konttoriverkosto ja peruspankkipalveluiden saatavuus

Henkilöasiakkaita palvelevia pankkikonttoreita oli 979. Henkilöasiakaskonttoreiden määrä on viime vuosina vähentynyt, ja myös henkilöasiakaskonttoreiden käteispalveluja on supistettu: noin 30 % henkilöasiakaskonttoreista tarjoaa käteispalveluja rajoitetusti ja noin 15 %:ssa käteispalveluja ei ole tarjolla lainkaan.

Myös käteisautomaattien, itsepalvelupisteiden (asiakaspäätteiden) ja laskunmaksuautomaattien määrä on vähentynyt. Käteisautomatteja on vähennetty lähinnä suurista kaupungeista.

Hinnoittelu

Pankkipalveluista perittävät yleisimmät hinnat eivät ole muuttuneet oleellisesti edellisestä vuodesta. Asiakkaan pankkipalveluista maksamiin kokonaiskustannuksiin vaikuttavat huomattavasti erilaiset asiakkuuteen liittyvät hinnoittelumallit: monet pankit tarjoavat omille asiakkailleen palvelupaketteja, joiden hinnoitteluun vaikuttaa esimerkiksi raha-asioiden keskittämiseen tai asiakkaan ikään perustuvat alennukset.

Peruspankkipalveluiden hinnoittelu

|

Palvelu |

Hinta 2017 |

Hinta 2016 |

Hinta 2015 |

| Tiliote | maksuton | maksuton | maksuton |

| Tapahtumakysely automaatilla | 1,00–1,49 euroa/kysely | 1,00–1,49 euroa/kysely | 1,00–1,49 euroa/kysely |

| Online-debit-kortti (mm. Visa Electron) |

2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk |

| Debit-kortti | 2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk |

| Laskunmaksu

|

7,00–7,49 euroa/lasku |

7,00–7,49 euroa/lasku |

7,00–7,49 euroa/lasku |

|

5,00–5,49 euroa/lasku |

5,00–5,49 euroa/lasku |

5,00–5,49 euroa/lasku |

|

1,00-1,49 euroa/maksu |

0,50–0,99 euroa/maksu |

0,50–0,99 euroa/lasku |

|

maksuton |

maksuton |

maksuton |

|

2,00–2,49 euroa/lasku |

2,00–2,49 euroa/lasku |

2,00–2,49 euroa/lasku |

1) Valtaosalla pankeista (noin 80 %) ei kuulu palveluvalikoimaan.

Asiointitavan valinta

Pankin asiakas voi myös omilla valinnoillaan vaikuttaa palvelujen saatavuuteen ja palveluiden käytöstä kertyviin kustannuksiin. Siksi kannattaakin miettiä omia asiointitapoja ja -tarpeita, ja vertailla tarjolla olevia palvelumuotoja ja pankkien palveluista veloittamia maksuja. Kannattaa myös selvittää, millaisia uusia, pankkikonttorien ulkopuolisia asiointimahdollisuuksia ja palveluja (muun muassa laskujen maksamiseen ja käteisen rahan nostamiseen) on tarjolla, ja mihin hintaan näitä palveluita tarjotaan.

Vertailun jälkeen on helpompaa valita itselleen sopivimmat ja edullisimmat tavat päivittäisten raha-asioiden hoitamiseen. Jos maksukortin tai verkkopankin käyttäminen ei esimerkiksi sairaudesta, liikuntarajoitteesta taikka muusta syystä johtuen ole mahdollista, kannattaa olla yhteydessä omaan pankkiin ja selvittää vaihtoehtoisia tapoja hoitaa pankkiasioita.

Mitkä peruspankkipalvelut?

Kuluttaja-asiakkaalla on oikeus talletuspankkien tarjoamiin peruspankkipalveluihin. Palveluihin kuuluvat perusmaksutili ja siihen liittyvä tilinkäyttöväline (kuten debit-kortti ja verkkopankkitunnukset), mahdollisuus nostaa käteistä, maksutapahtumien toteuttaminen sekä sähköinen tunnistusväline. Peruspankkipalveluita eivät sitä vastoin ole esimerkiksi luotolliset tilit tai erilaiset luottokortit.

Talletuspankit käsittelevät kuluttaja-asiakkaan perusmaksutilihakemuksen viipymättä ja viimeistään kymmenen pankkipäivän kuluessa hakemisesta. Talletuspankki voi kieltäytyä perusmaksutilin avaamisesta ja perusmaksutiliin liittyvien maksupalveluiden tarjoamisesta lähinnä vain rahanpesusäännöksistä johtuvasta syystä. Tällainen syy voi olla esimerkiksi jos pankki ei pysty varmistamaan asiakkaan henkilöllisyyttä luotettavasti. Oikeus peruspankkipalveluihin koskee vain kuluttaja-asiakkaita, ei esimerkiksi yritystä tai yhdistystä.

Vuosittainen selvitys peruspankkipalveluista

Finanssivalvonta tekee kerran vuodessa pankkipalveluita koskevan selvityksen, jonka avulla seurataan erityisesti peruspankkipalveluiden hinnoittelua ja saatavuutta. Selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslaissa säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esimerkiksi kohtuuttomalla hinnoittelulla.

Selvitys perustuu sekä valvontahavaintoihin ja markkinoilta saatuun palautteeseen että kyselyyn, joka lähetetään peruspankkipalveluja tarjoaville talletuspankeille ja ulkomaisten luottolaitosten sivukonttoreille. Kysely tehdään vuosittain maaliskuun alun tilanteesta. Kuluvan vuoden kysely toteutettiin 1.3.2017 tilanteesta, ja kyselyyn vastasi yhteensä 229 pankkia.

Saatavuus

Henkilöasiakkaita palvelevia pankkikonttoreita oli 1 048. Henkilöasiakaskonttoreiden määrä on viime vuosina vähentynyt, ja myös henkilöasiakaskonttoreiden käteispalveluja on supistettu: noin 30 % henkilöasiakaskonttoreista tarjoaa käteispalveluja rajoitetusti ja noin 15 %:ssa käteispalveluja ei ole tarjolla lainkaan.

Konttoriverkosto ja pankkipalveluiden saatavuus

Myös käteisautomaattien ja laskunmaksuautomaattien määrä on vähentynyt. Käteisautomatteja on vähennetty lähinnä suurista kaupungeista. Itsepalvelupisteiden (asiakaspäätteiden) määrä on edellisten vuosien merkittävän vähennyksen jälkeen hieman kasvanut.

Konttoriverkosto ja pankkipalveluiden saatavuus:

- pankkikonttoreita 1 048

- laskunmaksuautomaatteja 497

- asiakaspäätteitä 432

- käteisautomaatteja 1 497

Hinnoittelu

Pankkipalveluista perittävät yleisimmät hinnat ovat pysyneet pääsääntöisesti ennallaan. Asiakkaan pankkipalveluista maksamiin kokonaiskustannuksiin vaikuttavat huomattavasti erilaiset asiakkuuteen liittyvät hinnoittelumallit: monet pankit tarjoavat omille asiakkailleen palvelupaketteja, joiden hinnoitteluun vaikuttaa esimerkiksi raha-asioiden keskittämiseen tai asiakkaan ikään perustuvat alennukset.

Peruspankkipalveluiden hinnoittelu

|

Palvelu |

Hinta 2016 |

Hinta 2015 |

Hinta 2014 |

| Tiliote | maksuton | maksuton | maksuton |

| Tapahtumakysely automaatilla | 1,00–1,49 euroa/kysely | 1,00–1,49 euroa/kysely | 1,00–1,49 euroa/kysely |

| Online-debit-kortti (mm. Visa Electron) |

2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk |

| Debit-kortti | 2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk | 1,50-1,99 euroa/kk |

| Laskunmaksu

|

7,00–7,49 euroa/lasku |

7,00–7,49 euroa/lasku |

6,00–6,49 euroa/lasku |

|

5,00–5,49 euroa/lasku |

5,00–5,49 euroa/lasku |

5,00–5,49 euroa/lasku |

|

0,50–0,99 euroa/maksu |

0,50–0,99 euroa/maksu |

0,50–0,99 euroa/lasku |

|

maksuton |

maksuton |

maksuton |

|

2,00–2,49 euroa/lasku |

2,00–2,49 euroa/lasku |

1,50-1,99 euroa/lasku |

1) Valtaosalla pankeista (noin 75 %) ei kuulu palveluvalikoimaan.

Asiointitavan valinta

Pankin asiakas voi myös omilla valinnoillaan vaikuttaa palvelujen saatavuuteen ja palveluiden käytöstä kertyviin kustannuksiin. Siksi kannattaakin miettiä omia asiointitapoja ja -tarpeita, ja vertailla tarjolla olevia palvelumuotoja ja pankkien palveluista veloittamia maksuja. Kannattaa myös selvittää, millaisia uusia, pankkikonttorien ulkopuolisia asiointimahdollisuuksia ja palveluja (muun muassa laskujen maksamiseen ja käteisen rahan nostamiseen) on tarjolla, ja mihin hintaan näitä palveluita tarjotaan.

Vertailun jälkeen on helpompaa valita itselleen sopivimmat ja edullisimmat tavat päivittäisten raha-asioiden hoitamiseen. Jos maksukortin tai verkkopankin käyttäminen ei esimerkiksi sairaudesta, liikuntarajoitteesta taikka muusta syystä johtuen ole mahdollista, kannattaa olla yhteydessä omaan pankkiin ja selvittää vaihtoehtoisia tapoja hoitaa pankkiasioita.

Mitkä peruspankkipalvelut?

Peruspankkipalveluilla tarkoitetaan tavanomaista talletustiliä, tilinkäyttövälinettä (muun muassa reaaliaikaisesti maksutapahtuman yhteydessä varmentavaa ns. on-line debit-korttia) sekä maksupalvelua koskevan toimeksiannon hoitamista. Peruspankkipalveluita eivät ole esimerkiksi luotolliset tilit tai erilaiset luottokortit.

Pankki voi kieltäytyä peruspankkipalvelun tarjoamisesta vain, jos kieltäytymiselle on painava peruste. Perusteen tulee liittyä asiakkaaseen tai hänen aiempaan käyttäytymiseensä taikka siihen, ettei asiakassuhteelle ilmeisesti ole todellista tarvetta. Myös rahanpesun estämisestä ja selvittämisestä annettu laki saattaa estää peruspankkipalvelujen tarjoamisen joissakin tilanteissa.

Oikeus peruspankkipalveluihin koskee vain luonnollista henkilöä, ei esimerkiksi yrityksiä tai yhdistyksiä.

Vuosittainen selvitys peruspankkipalveluista

Finanssivalvonta tekee kerran vuodessa pankkipalveluita koskevan selvityksen, jonka avulla seurataan erityisesti peruspankkipalveluiden hinnoittelua ja saatavuutta. Selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslaissa säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esimerkiksi kohtuuttomalla hinnoittelulla.

Selvitys perustuu sekä valvontahavaintoihin ja markkinoilta saatuun palautteeseen että kyselyyn, joka lähetetään peruspankkipalveluja tarjoaville talletuspankeille ja ulkomaisten luottolaitosten sivukonttoreille. Kysely tehdään vuosittain maaliskuun alun tilanteesta. Kuluvan vuoden kysely toteutettiin 1.3.2016 tilanteesta, ja kyselyyn vastasi yhteensä 234 pankkia.

Maksutilidirektiivi vaikuttaa myös Suomen peruspankkipalveluihin

Maksutilidirektiivi määrittelee jatkossa myös peruspankkipalvelujen sisältöä. Direktiivi käsittelee muun muassa ns. perusmaksutiliin liittyviä palveluja, palvelujen hinnoittelua sekä hintatietojen esittämistä. Direktiivin säännökset siirretään lainsäädäntöön kuluvan vuoden aikana.

Pankkien opastettava asiakkaita sopivien palveluiden valinnassa

Finanssivalvonta arvioi vuosittaisen selvityksen avulla henkilöasiakkaille tarjottavien peruspankkipalveluiden saatavuutta ja hinnoittelua. Kuluvan vuoden selvitys perustuu maaliskuun alun tilanteeseen.

Saatavuus

Henkilöasiakkaita palvelevia pankkikonttoreita oli 1 109. Henkilöasiakaskonttoreiden määrä on viime vuosina vähentynyt vuosittain noin sadalla. Myös henkilöasiakaskonttoreiden käteispalveluja on supistettu: noin 40 % henkilöasiakaskonttoreista tarjoaa käteispalveluja vain rajoitetusti tai niitä ei ole tarjolla lainkaan.

Konttoriverkosto ja pankkipalveluiden saatavuus:

- pankkikonttoreita 1 109

- laskunmaksuautomaatteja 531

- asiakaspäätteitä 407

- käteisautomaatteja 1 630

Käteisautomaattien määrä on säilynyt lähes ennallaan. Myös laskunmaksuautomaattien lukumäärä on pysynyt suurin piirtein ennallaan. Sen sijaan itsepalvelupisteiden (asiakaspäätteiden) määrä on vähentynyt edellisestä vuodesta merkittävästi eli alle puoleen.

Hinnoittelu

Joidenkin peruspankkipalveluiden hinnat ovat viime vuosina kohonneet. Asiakkaan pankkipalveluista maksamiin kokonaiskustannuksiin vaikuttavat huomattavasti erilaiset asiakkuuteen liittyvät hinnoittelumallit: useimmat pankit tarjoavat omille asiakkailleen palvelupaketteja, joiden hinnoitteluun vaikuttaa esimerkiksi raha-asioiden keskittämiseen tai asiakkaan ikään perustuvat alennukset.

Peruspankkipalveluiden hinnoittelu

|

Palvelu |

Hinta 2015 |

Hinta 2014 |

Hinta 2013 |

| Tiliote | maksuton | maksuton | maksuton |

| Tapahtumakysely automaatilla | 1,00–1,49 euroa/kysely | 1,00–1,49 euroa/kysely | 0,50–0,99 euroa/kysely |

| Online-debit-kortti (mm. Visa Electron) |

2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk |

| Debit-kortti | 2,00–2,49 euroa/kk | 1,50-1,99 euroa/kk |

1,50-1,99 euroa/kk |

| Laskunmaksu

|

7,00–7,49 euroa/lasku |

6,00–6,49 euroa/lasku |

6,00–6,49 euroa/lasku |

|

5,00–5,49 euroa/lasku |

5,00–5,49 euroa/lasku |

3,50-3,99 euroa/lasku |

|

0,50–0,99 euroa/maksu |

0,50–0,99 euroa/maksu |

0,50–0,99 euroa/lasku |

|

maksuton |

maksuton |

maksuton |

|

2,00–2,49 euroa/lasku |

1,50-1,99 euroa/lasku |

1,00-1,49 euroa/lasku |

1) Valtaosalla pankeista (noin 75 %) ei kuulu palveluvalikoimaan.

Asiointitavan valinta

Pankin asiakas voi myös omilla valinnoillaan vaikuttaa palvelujen saatavuuteen ja palveluiden käytöstä kertyviin kustannuksiin. Siksi kannattaakin miettiä omia asiointitapoja ja -tarpeita, ja vertailla tarjolla olevia palvelumuotoja ja pankkien palveluista veloittamia maksuja. Kannattaa myös selvittää, millaisia uusia, pankkikonttorien ulkopuolisia asiointimahdollisuuksia ja palveluja (muun muassa laskujen maksamiseen ja käteisen rahan nostamiseen) on tarjolla, ja mihin hintaan näitä palveluita tarjotaan.

Vertailun jälkeen on helpompaa valita itselleen sopivimmat ja edullisimmat tavat päivittäisten raha-asioiden hoitamiseen. Jos maksukortin tai verkkopankin käyttäminen ei esimerkiksi sairaudesta, liikuntarajoitteesta taikka muusta syystä johtuen ole mahdollista, kannattaa olla yhteydessä omaan pankkiin ja selvittää vaihtoehtoisia tapoja hoitaa pankkiasioita.

Mitkä peruspankkipalvelut?

Peruspankkipalveluilla tarkoitetaan tavanomaista talletustiliä, tilinkäyttövälinettä (muun muassa reaaliaikaisesti maksutapahtuman yhteydessä varmentavaa ns. on-line debit-korttia) sekä maksupalvelua koskevan toimeksiannon hoitamista. Peruspankkipalveluita eivät ole esimerkiksi luotolliset tilit tai erilaiset luottokortit.

Pankki voi kieltäytyä peruspankkipalvelun tarjoamisesta vain, jos kieltäytymiselle on painava peruste. Perusteen tulee liittyä asiakkaaseen tai hänen aiempaan käyttäytymiseensä taikka siihen, ettei asiakassuhteelle ilmeisesti ole todellista tarvetta. Myös rahanpesun estämisestä ja selvittämisestä annettu laki saattaa estää peruspankkipalvelujen tarjoamisen joissakin tilanteissa.

Oikeus peruspankkipalveluihin koskee vain luonnollista henkilöä, ei esimerkiksi yrityksiä tai yhdistyksiä.

Vuosittainen selvitys peruspankkipalveluista

Finanssivalvonta tekee kerran vuodessa pankkipalveluita koskevan selvityksen, jonka avulla seurataan erityisesti peruspankkipalveluiden hinnoittelua ja saatavuutta. Selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslaissa säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esimerkiksi kohtuuttomalla hinnoittelulla.

Selvitys perustuu sekä valvontahavaintoihin ja markkinoilta saatuun palautteeseen että kyselyyn, joka lähetetään peruspankkipalveluja tarjoaville talletuspankeille ja ulkomaisten luottolaitosten sivukonttoreille. Kysely tehdään vuosittain maaliskuun alun tilanteesta. Kuluvan vuoden kysely toteutettiin 1.3.2015 tilanteesta, ja kyselyyn vastasi yhteensä 248 pankkia.

Maksutilidirektiivi vaikuttaa myös Suomen peruspankkipalveluihin

Maksutilidirektiivi määrittelee jatkossa myös peruspankkipalvelujen sisältöä. Direktiivi käsittelee muun muassa ns. perusmaksutiliin liittyviä palveluja, palvelujen hinnoittelua sekä hintatietojen esittämistä. Direktiivin säännökset siirretään lainsäädäntöön ensi vuoden aikana.

Peruspankkipalveluja on edelleen pääsääntöisesti hyvin saatavissa

Peruspankkipalveluja on pääsääntöisesti edelleen hyvin saatavissa. Henkilöasiakaskonttoreiden ja itsepalvelupäätteiden määrä on kuitenkin vähentynyt. Peruspankkipalvelujen hinnoittelumuutokset ovat koskeneet yleensä yksittäisten palvelujen hintoja. Finanssivalvonta arvioi vuosittaisen selvityksen avulla henkilöasiakkaille tarjottavien peruspankkipalveluiden saatavuutta ja hinnoittelua. Kuluvan vuoden selvitys perustuu maaliskuun alun tilanteeseen.

Pankkikonttoreiden ja itsepalvelupisteiden määrä on vähentynyt

Henkilöasiakkaita palvelevia pankkikonttoreita oli 1208 eli niiden määrä väheni edellisestä vuodesta noin sadalla (1319). Itsepalvelupisteiden eli asiakaspäätteiden määrä väheni lähes kahdella sadalla.

Henkilöasiakaskonttoreiden väheneminen ja niiden palvelutarjonnan supistaminen voi paikallisesti heikentää pankkipalvelujen saatavuutta, erityisesti jos asiakkaalla ei ole käytössään maksukorttia tai verkkopankkia. Näin on esimerkiksi iäkkäämpien asiakkaiden kohdalla. Finanssivalvonta seuraa peruspankkipalvelujen saatavuuden kehitystä.

Erilaisia pankkipalveluja tarjoavia palvelupisteitä oli seuraavasti:

- pankkikonttoreita 1 208

- laskunmaksuautomaatteja 571

- asiakaspäätteitä 964

- käteisautomaatteja 1 640

Peruspankkipalvelujen hinnoittelu

Noin kaksi kolmasosaa pankeista on muuttanut peruspankkipalvelujen hinnoittelua edellisen kyselyn (1.3.2013) jälkeen. Yleensä muutokset ovat olleet yksittäisten palvelumaksujen korotuksia. Finanssivalvonta pitää tärkeänä, että peruspankkipalveluista veloitettavat maksut ovat kohtuullisia, ja että pankit opastavat asiakkaita sopivien palvelujen valinnassa.

Palvelujen hinnoitteluun vaikuttavat huomattavasti erilaiset asiakkuuteen liittyvät hinnoittelumallit. Useimmat pankit tarjoavat omille asiakkailleen erilaisia palvelupaketteja, joiden hinnoitteluun liittyy esimerkiksi raha-asioiden keskittämiseen tai asiakkaan ikään perustuvia alennuksia.

Pankkipalveluista veloitettavat maksut olivat yleisimmin:

|

Palvelu |

Hinta 2014 |

Hinta 2013 |

| Tiliote | maksuton | maksuton |

| Tapahtumakysely automaatilla | 1,00–1,49 euroa/kysely | 0,50–0,99 euroa/kysely |

| Online-debit-kortti (mm. Visa Electron) |

2,00–2,49 euroa/kk | 2,00–2,49 euroa/kk |

| Debit-kortti | 1,50-1,99 euroa/kk | 1,50-1,99 euroa/kk |

| Laskunmaksu

|

6,00–6,49 euroa/lasku |

6,00–6,49 euroa/lasku |

|

5,00–5,49 euroa/lasku |

3,50-3,99 euroa/lasku |

|

0,50–0,99 euroa/maksu |

0,50–0,99 euroa/lasku |

|

2,50-2,99 euroa/maksu |

2,50-2,99 euroa/maksu |

|

maksuton |

maksuton |

|

1,50-1,99 euroa/lasku |

1,00-1,49 euroa/lasku |

1) Valtaosalla pankeista (noin 75 %) ei kuulu palveluvalikoimaan.

2) Valtaosalla pankeista (noin 55 %) sisältyy verkkopalvelun kuukausimaksuun.

Asiointitavan valinta

Pankin asiakas voi omilla valinnoillaan vaikuttaa niihin kustannuksiin, joita hän joutuu pankin palveluista maksamaan. Siksi kannattaa miettiä, mitä pankkiasioinniltaan toivoo, ja vertailla

- eri pankkien tarjoamien palvelujen saatavuutta ja laatua,

- palveluista veloitettavia maksuja sekä

- mahdollisia muita tarjolla olevia palveluja.

Vertailun perusteella on mahdollista valita itselle sopivimmat tavat pankkiasiointiin. Kannattaa myös selvittää, millaisia uusia, pankkikonttorien ulkopuolisia asiointimahdollisuuksia ja palveluja on tarjolla, ja mihin hintaan näitä palveluita tarjotaan.

Perusmaksutilidirektiivi vaikuttaa myös Suomen pankkipalveluihin

Euroopan parlamentti on hyväksynyt ns. perusmaksutiliä koskevan direktiivin, joka määrittelee jatkossa peruspankkipalvelujen sisältöä. Direktiivin säännökset tulee siirtää lainsäädäntöön kahden vuoden kuluessa voimaantulosta. Direktiivissä säännellään muun muassa tarjottavia palveluja, palvelujen hinnoittelua sekä hintatietojen esittämistä.

Mitkä peruspankkipalvelut?

Peruspankkipalveluilla tarkoitetaan tavanomaista talletustiliä, tilinkäyttövälinettä (muun muassa reaaliaikaisesti maksutapahtuman yhteydessä varmentavaa ns. on-line debit-korttia) sekä maksupalvelua koskevan toimeksiannon hoitamista. Peruspankkipalveluita eivät ole esimerkiksi luotolliset tilit tai erilaiset luottokortit.

Pankki voi kieltäytyä peruspankkipalvelun tarjoamisesta vain, jos kieltäytymiselle on painava peruste. Perusteen tulee liittyä asiakkaaseen tai hänen aiempaan käyttäytymiseensä taikka siihen, ettei asiakassuhteelle ilmeisesti ole todellista tarvetta. Myös rahanpesun estämisestä ja selvittämisestä annettu laki saattaa estää peruspankkipalvelujen tarjoamisen joissakin tilanteissa.

Oikeus peruspankkipalveluihin koskee vain luonnollista henkilöä, ei esimerkiksi yrityksiä tai yhdistyksiä.

Vuosittainen selvitys peruspankkipalveluista

Finanssivalvonta tekee kerran vuodessa pankkipalveluita koskevan selvityksen, jonka avulla seurataan erityisesti peruspankkipalveluiden hinnoittelua ja saatavuutta. Selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslaissa säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esimerkiksi kohtuuttomalla hinnoittelulla.

Selvitys perustuu sekä valvontahavaintoihin ja markkinoilta saatuun palautteeseen että kyselyyn, joka lähetetään peruspankkipalveluja tarjoaville talletuspankeille ja ulkomaisten luottolaitosten sivukonttoreille. Kysely tehdään vuosittain maaliskuun alun tilanteesta. Kuluvan vuoden kysely toteutettiin 1.3.2014 tilanteesta ja kyselyyn vastasi yhteensä 255 pankkia.

Henkilöasiakaskonttoreiden määrä on edelleen vähentynyt, mutta peruspankkipalveluja on pääsääntöisesti hyvin saatavissa

Finanssivalvonta arvioi vuosittaisen selvityksen avulla henkilöasiakkaille tarjottavien peruspankkipalveluiden saatavuutta ja hinnoittelua. Maaliskuussa 2013 tehdyn selvityksen mukaan henkilöasiakaskonttoreiden määrä on vähentynyt edelleen, ja joidenkin pankkipalvelujen hinnat ovat kohonneet.

Finanssivalvonnan näkemyksen mukaan peruspankkipalveluja on pääsääntöisesti edelleen hyvin saatavissa. Palvelujen hinnoittelun osalta Finanssivalvonta on kiinnittänyt huomiota erityisesti laskun käteismaksusta veloitettavaan hintaan.

Pankkikonttoreiden määrä on edelleen vähentynyt

Henkilöasiakkaita palvelevia pankkikonttoreita oli 1319 eli niiden määrä väheni edellisestä vuodesta noin sadalla (1411). Myös asiakaspäätteiden määrä väheni vastaavasti.

Erilaisia pankkipalveluja tarjoavia palvelupisteitä oli seuraavasti:

- pankkikonttoreita 1 319

- laskunmaksuautomaatteja 578

asiakaspäätteitä 1 149

asiakaspäätteitä 1 149- käteisautomaatteja 1 646

Finanssivalvonnan näkemyksen mukaan peruspankkipalveluja on pääsääntöisesti edelleen hyvin saatavissa. Toisaalta henkilöasiakaskonttoreiden väheneminen ja esimerkiksi käteispalvelujen rajoittaminen pankkien henkilöasiakaskonttoreissa voi paikallisesti heikentää pankkipalvelujen saatavuutta, erityisesti jos asiakkaalla ei ole käytössään maksukorttia tai verkkopankkia. Näin on usein esimerkiksi iäkkäämpien asiakkaiden kohdalla. Finanssivalvonta seuraa edelleen aktiivisesti palvelujen saatavuuden kehitystä.

Pankki voi kieltäytyä peruspankkipalvelun tarjoamisesta vain jos kieltäytymiselle on painava peruste. Pankit ilmoittivat yleisimmäksi perusteeksi tilin avaamisesta kieltäytymisille sen, että henkilöllisyyden todentamisessa käytettävä asiakirja on ollut puutteellinen. Finanssivalvonnan tietoon ei ole tullut tapauksia, joissa pankit olisivat perusteetta kieltäytyneet peruspankkipalvelun tarjoamisesta.

Kallein laskunmaksutapa on käteismaksu pankin tiskillä

Pankkipalvelujen hinnoittelu on muuttunut valtaosassa pankeista: noin kaksi kolmasosaa pankeista on muuttanut peruspankkipalvelujen hinnoittelua 1.3.2012 jälkeen, ja noin kaksi kolmasosaa pankeista ilmoitti myös tiedossa olevista hinnoittelumuutoksista 1.3.2013 jälkeen. Muutoksista selvästi suurin osa on hinnan korotuksia, mutta joukossa oli myös hinnan alennuksia.

Esimerkiksi laskun maksaminen käteisellä pankkikonttorissa maksoi yleisimmin 6,00–6,49 euroa, kun vuotta aikaisemmin yleisin hinta oli 5,00–5,49 euroa. Vaikka suurimmat veloitukset laskun käteismaksusta alenivat edellisen vuoden jopa 12 eurosta 7–8 euroon, Finanssivalvonta katsoo edelleen, että 7–8 euron veloitus voi vaikeuttaa peruspankkipalveluiden saatavuutta kohtuulliseen hintaan.

Asiakkaille on myös tarjolla useampia vaihtoehtoisia ja hinnaltaan edullisempia laskunmaksutapoja kuten maksaminen verkkopankissa ja maksupalvelukuorella, joskin näidenkin palvelujen osalta on havaittavissa hintojen kohoamista. Laskun suoraveloitus on edelleen maksuton kaikissa pankeissa.

Myös eräiden maksukorttien sekä joissakin tapauksissa myös verkkopankin käytöstä perittävät kuukausiveloitukset ovat kohonneet.

Peruspankkipalvelut sisältävä palvelupaketti oli tarjolla alle puolella selvitykseen vastanneista pankeista (115 pankilla), ja näillä palvelupaketin kuukausihinta vaihteli maksuttomasta 5,49 euroon riippuen pakettiin valitusta maksukortista. Yleisin palvelupaketin hinta oli 2,50–2,99 euroa kuukaudessa.

Palvelujen hinnoitteluun vaikuttavat huomattavasti erilaiset asiakkuuteen liittyvät hinnoittelumallit. Useimmat pankit tarjoavat omille asiakkailleen erilaisia palvelupaketteja, joiden hinnoitteluun liittyy esimerkiksi raha-asioiden keskittämiseen tai asiakkaan ikään perustuvia alennuksia.

Pankkipalveluista veloitettavat maksut olivat yleisimmin:

|

Palvelu |

Hinta 2013 |

Hinta 2012 |

| Tiliote | maksuton | maksuton |

| Tapahtumakysely automaatilla | 0,50–0,99 euroa/kysely | 0,50–0,99 euroa/kysely |

| Debit-kortti (On-line) | 2,00–2,49 euroa/kk | 1,50-1,99 euroa/kk |

| Debit-kortti | 1,50-1,99 euroa/kk | 1,50-1,99 euroa/kk |

| Laskunmaksu

|

6,00–6,49 euroa/lasku |

5,00–5,49 euroa/lasku |

|

3,50-3,99 euroa/lasku |

3,50-3,99 euroa/lasku |

|

0,50–0,99 euroa/maksu |

0,50–0,99 euroa/lasku |

|

2,70 euroa/kk |

2,50 euroa/kk |

|

maksuton |

maksuton |

|

1,00-1,49 euroa/lasku |

1,00-1,49 euroa/lasku |

Asiointitavan valinta

Pankin asiakas voi omilla valinnoillaan vaikuttaa niihin kustannuksiin, joita hän joutuu pankin palveluista maksamaan. Siksi kannattaa vertailla pankkien palveluista veloittamia maksuja, palvelujen saatavuutta ja laatua sekä mahdollisia muita tarjolla olevia palveluja, ja vertailun jälkeen valita itselle sopivimmat tavat pankkiasiointiin. Kannattaa myös selvittää, millaisia uusia, pankkikonttorien ulkopuolisia asiointimahdollisuuksia ja palveluja on tarjolla, ja mihin hintaan näitä palveluita tarjotaan.

Mitkä peruspankkipalvelut?

Peruspankkipalveluilla tarkoitetaan tavanomaista talletustiliä, tilinkäyttövälinettä (muun muassa reaaliaikaisesti maksutapahtuman yhteydessä varmentavaa ns. on-line debit-korttia) sekä maksupalvelua koskevan toimeksiannon hoitamista. Peruspankkipalveluita eivät ole esimerkiksi luotolliset tilit tai erilaiset luottokortit.

Pankki voi kieltäytyä avaamasta tavanomaista talletustiliä vain, jos kieltäytymiselle on painava peruste. Perusteen tulee liittyä asiakkaaseen tai hänen aiempaan käyttäytymiseensä taikka siihen, ettei asiakassuhteelle ilmeisesti ole todellista tarvetta. Myös rahanpesun estämisestä ja selvittämisestä annettu laki saattaa estää peruspankkipalvelujen tarjoamisen joissakin tilanteissa.

Oikeus peruspankkipalveluihin koskee vain luonnollista henkilöä, ei esimerkiksi yrityksiä tai yhdistyksiä.

Vuosittainen selvitys peruspankkipalveluista

Finanssivalvonta tekee kerran vuodessa pankkipalveluita koskevan selvityksen, jonka avulla seurataan erityisesti peruspankkipalveluiden hinnoittelua ja saatavuutta. Selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslain 134 §:ssä säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esimerkiksi kohtuuttomalla hinnoittelulla.

Selvitys perustuu sekä valvontahavaintoihin ja markkinoilta saatuun palautteeseen että kyselyyn, joka lähetetään peruspankkipalveluja tarjoaville talletuspankeille ja ulkomaisten luottolaitosten sivukonttoreille. Kysely tehdään vuosittain maaliskuun alun tilanteesta. Kuluvan vuoden kyselyyn vastasi yhteensä 272 pankkia.

Henkilöasiakaskonttoreiden määrä on vähentynyt, mutta peruspankkipalveluja on pääsääntöisesti hyvin saatavissa

Finanssivalvonta arvioi vuosittaisen selvityksen avulla henkilöasiakkaille tarjottavien peruspankkipalveluiden saatavuutta ja hinnoittelua. Uusimman, maaliskuussa 2012 tehdyn selvityksen mukaan henkilöasiakaskonttoreiden ja laskunmaksuautomaattien määrä vähentyi edellisestä vuodesta mutta yleisesti ottaen peruspankkipalveluja oli edelleen hyvin saatavissa. Palvelujen hinnoittelu ei oleellisesti muuttunut aiemmasta, mutta Finanssivalvonta on kiinnittänyt joidenkin pankkien huomiota laskun käteismaksusta perittävään veloitukseen.

Samaan aikaan kun laskunmaksuautomaattien ja henkilöasiakaskonttoreiden määrä on vähentynyt, on monissa henkilöasiakaskonttoreissa supistettu käteispalveluja rajaamalla palvelu vain osaan konttorin aukioloajasta. Näistä syistä pankkipalvelujen saatavuus on saattanut paikallisesti heikentyä etenkin sellaisten asiakkaiden kohdalla, joilla ei ole käytössään verkkopankkia tai maksukorttia. Näin on usein erityisesti iäkkäämpien asiakkaiden kohdalla. Finanssivalvonta seuraa jatkossakin pankkipalvelujen saatavuuden kehitystä.

Palvelujen hinnoittelun osalta Finanssivalvonta kiinnitti huomiota siihen, että muutamat pankit veloittavat laskun maksamisesta käteisellä konttorissa enimmillään 7–12 euroa. Näin korkea hinta on omiaan vaarantamaan asiakkaan oikeuden saada peruspankkipalveluja kohtuulliseen hintaan. Finanssivalvonta on suosittanut tällaisten hintojen kohtuullistamista.

Pankkikonttoreiden ja laskunmaksuautomaattien määrä on edelleen vähentynyt

Laskunmaksuautomaattien määrä vähentyi lähes 30 % ja henkilöasiakaskonttoreiden määrä lähes 10 %. Sen sijaan asiakaspäätteiden ja käteisautomaattien määrä säilyi ennallaan, ja muiden palvelupisteiden – kuten kauppojen yhteydessä olevien asiointipisteiden - lukumäärä kasvoi.

Erilaisia pankkipalveluja tarjoavia palvelupisteitä oli seuraavasti:

- pankkikonttoreita 1 411

laskunmaksuautomaatteja 599

laskunmaksuautomaatteja 599- asiakaspäätteitä 1 246

- käteisautomaatteja 1 678

Kallein laskunmaksutapa on käteismaksu pankin tiskillä

Peruspankkipalveluiden hinnoittelu ei muuttunut merkittävästi edellisestä vuodesta, vaikkakin noin neljäsosa pankeista ilmoitti hinnoitteluun tulleen muutoksia 1.3.2011 jälkeen. Muutoksista suurin osa oli korotuksia mutta joukossa oli myös hinnan alennuksia.

Verkkopankin ja maksupalvelun veloitukset eivät muuttuneet oleellisesti edellisestä vuodesta, ja suoraveloituspalvelu oli edelleen maksuton. Peruspankkipalvelut sisältävä palvelupaketti oli tarjolla yli puolella selvitykseen vastanneista pankeista (162 pankilla), ja palvelupaketin kuukausihinta vaihteli maksuttomasta 5,49 euroon riippuen pakettiin valitusta maksukortista - yleisin hinta oli 2,50–2,99 euroa kuukaudessa.

Pankkipalveluista veloitettavat maksut olivat yleisimmin:

|

Palvelu |

Hinta 2012 |

| Tiliote | maksuton |

| Tapahtumakysely automaatilla | 0,50–0,99 euroa/kysely |

| Debit-kortti (On-line) | 1,50-1,99 euroa/kk |

| Debit-kortti | 1,50-1,99 euroa/kk |

| Laskunmaksu

|

5,00–5,49 euroa/lasku |

|

3,50-3,99 euroa/lasku |

|

0,50–0,99 euroa/lasku |

|

2,50 euroa/kk |

|

maksuton |

|

1,00-1,49 euroa/lasku |

Palvelujen hinnoitteluun voivat vaikuttaa huomattavasti erilaiset kanta-asiakasohjelmat ja asiakasryhmäkohtaiset paketit.

Asiointitavan valinta

Pankin asiakas voi myös omilla valinnoillaan vaikuttaa niihin kustannuksiin, joita hän joutuu pankin palveluista maksamaan. Siksi kannattaakin vertailla pankkien palveluista perimiä maksuja, palvelujen saatavuutta ja mahdollisia muita tarjolla olevia palveluja, ja vertailun jälkeen valita itselle sopivimmat tavat pankkiasiointiin. Kannattaa myös selvittää, millaisia uusia, pankkikonttorien ulkopuolisia asiointimahdollisuuksia ja palvelupisteitä on tarjolla, ja mihin hintaan näitä palvelua tarjotaan. Finanssivalvonta on suosittanut pankkeja opastamaan asiakkaita sopivien palveluiden valinnassa.

Mitkä peruspankkipalvelut?

Peruspankkipalveluilla tarkoitetaan tavanomaista talletustiliä, tilinkäyttövälinettä (muun muassa reaaliaikaisesti maksutapahtuman yhteydessä varmentavaa ns. on-line debit-korttia) sekä maksutoimeksiantojen hoitamista. Peruspankkipalveluita eivät ole esimerkiksi luotolliset tilit tai erilaiset luottokortit.

Pankki voi kieltäytyä avaamasta tavanomaista talletustiliä vain, jos kieltäytymiselle on painava peruste. Perusteen tulee liittyä asiakkaaseen tai hänen aiempaan käyttäytymiseensä taikka siihen, ettei asiakassuhteelle ilmeisesti ole todellista tarvetta (esimerkiksi asiakkaalla on jo tili toisessa pankissa). Myös rahanpesun estämisestä ja selvittämisestä annettu laki saattaa estää peruspankkipalvelujen tarjoamisen joissakin tilanteissa.

Oikeus peruspankkipalveluihin koskee vain luonnollista henkilöä, ei sen sijaan esimerkiksi yrityksiä tai yhdistyksiä.

Vuosittainen selvitys peruspankkipalveluista

Finanssivalvonta tekee kerran vuodessa pankkipalveluita koskevan selvityksen, jonka avulla seurataan erityisesti peruspankkipalveluiden hinnoittelua ja saatavuutta. Selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslain 134 §:ssä säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esimerkiksi kohtuuttomalla hinnoittelulla.

Selvitys perustuu sekä valvontahavaintoihin ja markkinoilta saatuun palautteeseen että kyselyyn, joka lähetetään peruspankkipalveluja tarjoaville talletuspankeille ja ulkomaisten luottolaitosten sivukonttoreille. Kysely tehdään vuosittain maaliskuun alun tilanteesta. Kuluvan vuoden kyselyyn vastasi yhteensä 282 pankkia.

Asiakas voi usein vaikuttaa valinnoillaan peruspankkipalveluista maksamiinsa maksuihin

Finanssivalvonta arvioi vuosittaisen kyselyn avulla henkilöasiakkaille tarjottavien peruspankkipalveluiden hinnoittelua ja saatavuutta. Kyselyn lisäksi Finanssivalvonta saa tietoja pankkipalvelujen hinnoittelusta ja saatavuudesta pankkien asiakkailta ja useilta sidosryhmiltään.Uusimman kyselyn perusteella peruspankkipalveluita on edelleen hyvin saatavissa, vaikkakin laskunmaksuautomaattien määrä on vähentynyt ja käteisen rahan saantia on joissain pankkien toimipisteissä supistettu esimerkiksi tarjoamalla käteispalveluja vain joinakin viikonpäivinä tai tiettyyn kellonaikaan. Sen sijaan palvelumaksu laskun maksamisesta käteisellä pankin tiskillä voi joissakin tilanteissa muodostua kohtuuttomaksi.

Pankkikonttoreiden määrä ennallaan, laskunmaksuautomaattien määrä vähentynyt

Edelliseen kyselyyn verrattuna merkittävin muutos on asiakaspäätteiden ja erityisesti laskunmaksuautomaattien väheneminen. Toisaalta saataville on tullut uusia, pankkikonttorien ulkopuolisia asiointimahdollisuuksia ja palvelupisteitä. Pankkiasiointi on myös siirtynyt enenevässä määrin verkkopankkeihin, ja ostokset maksetaan yhä useammin käteisen rahan sijaan erilaisilla maksukorteilla. Käteisautomaattiverkosto on suhteellisen harva, mutta käteisautomaattien lukumäärä on säilynyt ennallaan useita vuosia. Myöskään pankkikonttoreiden lukumäärä ei ole muuttunut olennaisesti.

Erilaisia pankkipalveluja tarjoavia asiointipisteitä oli seuraavasti:

- pankkikonttoreita 1 532

- laskunmaksuautomaatteja 789

- asiakaspäätteitä 1 263

- käteisautomaatteja 1 690

- muita palvelupisteitä 1 093

Finanssivalvonnan tietoon ei ole tullut peruspankkipalvelujen saatavuuteen liittyviä ongelmia taikka että peruspankkipalvelujen tarjoamisesta olisi perusteettomasti kieltäydytty. Peruspankkipalvelujen voidaankin katsoa olevan edelleen hyvin asiakkaiden saatavilla.

Kallein laskunmaksutapa on käteismaksu pankin tiskillä

Kyselyyn vastanneista pankeista noin puolet ilmoitti hintoihin tulleen korotuksia 1.3.2010 jälkeen (56 % eli164 pankkia). Muutokset koskivat pääosin erilaisten korttien hinnoittelua.

Laskun maksaminen suoraveloituksena oli edelleen kaikissa pankeissa maksuton. Muutoin edullisin laskunmaksutapa oli verkkopankki, jonka yleisin kuukausimaksu oli 2,50 euroa. Peruspankkipalvelut sisältävä palvelupaketti oli palveluvalikoimassa yli puolella selvitykseen vastanneista pankeista (54 % eli 157 pankilla), ja palvelupaketin kuukausihinta vaihteli maksuttomasta 5,00 euroon pakettiin valitusta kortista riippuen. Palvelujen hinnoitteluun voivat vaikuttaa huomattavasti erilaiset kanta-asiakasohjelmat ja asiakasryhmäkohtaiset paketit.

Kallein laskunmaksutapa oli yhä maksaminen käteisellä pankin konttorissa: sen hinta oli enimmillään oman pankin konttorissa 7,00 euroa ja vieraan pankin konttorissa 8,00 euroa laskulta. Finanssivalvonta arvioi 7,00–8,00 euron palvelumaksun laskun käteismaksusta voivan muodostua joissakin tilanteissa kohtuuttomaksi. Finanssivalvonta julkaisee palvelumaksuista valvottavatiedotteen ja kiinnittää muutamien pankkien huomiota palvelumaksun mahdolliseen kohtuuttomuuteen. Vaihtoehtoisia, asiakkaan kannalta edullisempia laskunmaksutapoja on kuitenkin tarjolla (esimerkiksi verkkopankki, maksupalvelu ja suoraveloitus). Asiakkaiden kannattaa itse aktiivisesti selvittää ja vertailla tarjolla olevia palveluja.

Pankkipalveluista veloitettavat maksut olivat yleisimmin:

|

Palvelu |

Hinta 2011 |

| Tiliote | maksuton |

| Tapahtumakysely automaatilla | 0,50–0,99 euroa/kysely |

| Automaattikortti | 0,50–0,99 euroa/kk |

| Pankkikortti | 1,50-1,99 euroa/kk |

| Visa Electron tms. | 1,50-1,99 euroa/kk |

| Laskunmaksu

|

5,00–5,49 euroa/lasku |

|

3,50-3,99 euroa/lasku |

|

0,50–0,99 euroa/lasku |

|

2,50 euroa/kk |

|

5,00 euroa/lasku |

|

maksuton |

|

1,00-1,49 euroa/lasku |

Euroopan komissio on antanut suosituksen tavanomaisista maksutileistä

Euroopan komissio on antanut kuluvan vuoden heinäkuussa tavanomaista maksutiliä koskevan suosituksen. Asiakkaan näkökulmasta suositus ei aiheuta Suomessa olennaisia muutoksia peruspankkipalveluihin, joiden saanti on jo turvattu lainsäädännöllä. Suositus kuitenkin asettaa jäsenvaltioille velvoitteen määritellä kohtuuhintaisen palvelumaksun suuruus suosituksessa esitettyjen kriteerien pohjalta.

Mitkä peruspankkipalvelut?

Peruspankkipalveluilla tarkoitetaan tavanomaista talletustiliä, tilinkäyttövälinettä (esimerkiksi ns. on-line debit-korttia) sekä maksutoimeksiantojen hoitamista. Peruspankkipalveluita eivät ole esimerkiksi luotolliset tilit tai erilaiset luottokortit.

Pankki voi kieltäytyä avaamasta tavanomaista talletustiliä vain, jos kieltäytymiselle on painava peruste. Perusteen tulee liittyä asiakkaaseen tai hänen aiempaan käyttäytymiseensä taikka siihen, ettei asiakassuhteelle ilmeisesti ole todellista tarvetta (esimerkiksi asiakkaalla on jo tili toisessa pankissa). Myös rahanpesun estämisestä ja selvittämisestä annettu laki saattaa estää peruspankkipalvelujen tarjoamisen joissakin tilanteissa.

Oikeus peruspankkipalveluihin koskee vain luonnollista henkilöä, ei sen sijaan esimerkiksi yrityksiä tai yhdistyksiä.

Vuosittainen selvitys peruspankkipalveluista

Finanssivalvonta tekee kerran vuodessa pankkipalveluita koskevan kyselyn peruspankkipalveluja tarjoaville talletuspankeille ja ulkomaisten luottolaitosten sivukonttoreille. Kyselyn avulla seurataan erityisesti peruspankkipalveluiden hinnoittelua ja saatavuutta. Selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslain 134 §:ssä säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esimerkiksi kohtuuttomalla hinnoittelulla.

Kysely tehdään vuosittain maaliskuun alun tilanteesta. Kuluvan vuoden kyselyyn vastasi yhteensä 292 pankkia. Kyselytutkimuksen lisäksi selvityksessä on otettu huomioon myös muut saatavuutta ja hinnoittelua koskevat valvontahavainnot sekä markkinoilta saatu palaute.

Lisätietoja antaa

- toimistopäällikkö Timo Peltonen, puhelin 010 831 5551

Peruspankkipalveluiden saatavuus ennallaan, hinnoittelussa ei merkittäviä muutoksia

Fivan käsityksen mukaan peruspankkipalveluja on edelleen hyvin saatavilla eikä hinnoittelussakaan ole tapahtunut merkittäviä muutoksia vuoteen 2009 verrattuna.

Edelliseen selvitykseen verrattuna saatavuuteen ei ole tullut olennaisia muutoksia eikä saatavuudessa ole ilmennyt ongelmia. Fivan tietoon ei ole tullut, että palvelujen tarjoamisesta olisi perusteettomasti kieltäydytty.

Yksittäisten tuotteiden hinnat nousseet hieman

Noin 68 % kyselyyn vastanneista peruspankkipalveluita tarjoavista talletuspankeista ilmoitti, että hintoja oli korotettu kuluneella jaksolla. Korotukset kuitenkin koskivat yleensä yksittäisiä tuotteita. Korotuksia on tullut yleisimmin Visa Electron- ja pankkikorttien hintoihin. Hinnankorotuksilla saatetaan pyrkiä ohjaamaan asiakkaita valitsemaan uudentyyppisiä, yhtenäiseen euromaksualueeseen (SEPA) sopivia maksukortteja.

Laskun maksaminen suoraveloituksena on edelleen kaikissa pankeissa maksuton. Muutoin edullisin laskunmaksutapa on edelleen verkkopankki, jonka yleisin kuukausimaksu on 2,50 euroa. Laskun maksaminen käteisellä pankin konttorissa on yhä kallein laskunmaksutapa. Sen korkein hinta oli oman pankin konttorissa maksettuna 7,00 euroa laskulta.

Peruspankkipalvelut sisältävä palvelupaketti on palveluvalikoimassaan 148 pankilla eli hieman vajaalla 50 %:lla selvitykseen vastanneista talletuspankeista. Palvelupaketin kuukausihinta vaihtelee maksuttomasta 5,00 euroon pakettiin valitusta kortista riippuen.

Yleisimmät hinnat

|

Palvelu |

Hinta 2010 |

| Tiliote | maksuton |

| Tapahtumakysely automaatilla | 0,50 euroa/kysely |

| Automaattikortti | 1,00 euro/kk |

| Pankkikortti | 1,10-1,50 euroa/kk |

| Visa Electron tms. | 1,10-1,50 euroa/kk |

| Laskunmaksu

|

4,60-5,00 euroa/lasku |

|

3,10-3,50 euroa/lasku |

|

0,60–1,00 euroa/lasku |

|

2,50 euroa/kk |

|

0-5,00 euroa/lasku |

|

maksuton |

|

1,10-1,50 euroa/lasku |

Asiointipisteiden määrät (kpl)

- pankkikonttoreita 1 524

- laskunmaksuautomaatteja 1 253

- asiakaspäätteitä 1 372

- käteisautomaatteja (Otto ja Nosto) 1 707

Fiva selvitti peruspankkipalveluiden saatavuutta ja hinnoittelua kuluvan vuoden maaliskuun alun tilanteesta. Edellinen kysely peruspankkipalveluja tarjoaville talletuspankeille tehtiin viime vuoden vastaavana ajankohtana. Kyselytutkimuksen lisäksi selvityksessä on otettu huomioon myös muut saatavuutta ja hinnoittelua koskevat valvontahavainnot sekä markkinoilta saatu palaute.

Peruspankkipalveluja koskevan selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslain 134 §:ssä säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esim. kohtuuttomalla hinnoittelulla. Peruspankkipalveluilla tarkoitetaan tavanomaista talletustiliä, tilinkäyttövälineitä sekä maksutoimeksiantojen hoitamista. Oikeus peruspankkipalveluihin koskee vain luonnollista henkilöä, ei sen sijaan esimerkiksi yrityksiä tai yhdistyksiä.

Peruspankkipalveluiden hinnoittelu ja saatavuus ennallaan

Fivan käsityksen mukaan peruspankkipalveluja on edelleen hyvin saatavilla eikä hinnoittelussakaan ole tapahtunut olennaisia muutoksia. Peruspankkipalveluita tarjotaan nykyisin erilaisten kanta-asiakas- ja palvelupakettien muodossa mikä saattaa vaikuttaa palveluiden hinnoitteluun, hinnoittelun läpinäkyvyyteen ja vertailtavuuteen.

Edelliseen selvitykseen verrattuna saatavuuteen ei ole tullut olennaisia muutoksia eikä saatavuudessa ole muutoinkaan ilmennyt ongelmia. Fivan tietoon ei ole tullut, että palvelujen tarjoamisesta olisi perusteettomasti kieltäydytty.

Ei suuria muutoksia hinnoittelussa

Myöskään hinnoittelussa ei ole tapahtunut suurempia muutoksia edelliseen, vuonna 2008 tehtyyn selvitykseen verrattuna. Korotuksia on tullut yleisimmin esim. Visan rinnakkaiskorttien kuukausimaksuihin sekä joihinkin yksittäisiin maksuihin. Laskun maksaminen suoraveloituksena on edelleen kaikissa pankeissa maksuton. Muutoin edullisin laskunmaksutapa on edelleen verkkopankki ja yleisin kuukausimaksu 2,50 euroa. Laskun maksaminen käteisellä pankin konttorissa on yhä kallein laskunmaksutapa. Sen korkein hinta oli 6,60–7,00 euroa laskulta.

Yleisimmät hinnat

|

Palvelu |

Hinta 2009 |

| Tiliote | maksuton |

| Tapahtumakysely automaatilla | 0,50 euroa/kysely |

| Automaattikortti | 0,60-1,00 euro/kk |

| Pankkikortti | 0,60-1,00 euroa/kk |

| Visa Electron tms. | 0,60-1,00 euroa/kk |

| Laskunmaksu

|

4,60-5,00 euroa/lasku |

|

2,60-3,00 euroa/lasku |

|

0,60–1,00 euroa/lasku |

|

2,10-2,50 euroa/kk |

|

3,60-4,00 euroa/lasku |

|

maksuton |

|

0,60-1,00 euroa/lasku |

Asiointipisteiden määrät (kpl)

- pankkikonttoreita 1 552

- laskunmaksuautomaatteja 1 436

- asiakaspäätteitä 1 405

- käteisautomaatteja (Otto) 1 650

Fiva selvitti peruspankkipalveluiden saatavuutta ja hinnoittelua kuluvan vuoden maaliskuun alun tilanteesta. Edellinen kysely peruspankkipalveluja tarjoaville talletuspankeille tehtiin viime vuoden vastaavana ajankohtana. Kyselytutkimuksen lisäksi selvityksessä on otettu huomioon myös muut saatavuutta ja hinnoittelua koskevat valvontahavainnot sekä markkinoilta saatu palaute.

Peruspankkipalveluja koskevan selvityksen yhtenä tavoitteena on varmistua siitä, että luottolaitoslain 134 §:ssä säädetty asiakkaan oikeus peruspankkipalveluihin toteutuu eikä säännöksen tuoman oikeuden toteutumista vaikeuteta esim. kohtuuttomalla hinnoittelulla. Peruspankkipalveluilla tarkoitetaan tavanomaista talletustiliä, tilinkäyttövälineitä sekä maksutoimeksiantojen hoitamista. Oikeus peruspankkipalveluihin koskee vain luonnollista henkilöä, ei sen sijaan esimerkiksi yrityksiä tai yhdistyksiä.

Pankkipalveluja edelleen hyvin saatavilla ja palvelujen hintataso kohtuullinen