Konsumenttrender 2025 – kundernas upplevelser stöder inriktningen av den riskbaserade tillsynen

Det är viktigt att följa upp konsumenternas upplevelser inom försäkringssektorn, eftersom upplevelserna och förväntningarna inverkar på försäkrings- och pensionssektorns verksamhet, produktutvecklingen och regleringskraven. De konsumenttrender som Europeiska försäkrings- och tjänstepensionsmyndighetens Eiopa årligen samlar in och publicerar innehåller aktuell information om hur service och risker upplevs inom sektorn. För 2025 har Eiopa publicerat en riskkarta över trender och en statistikbilaga i anslutning till den.

Nedan beskrivs de viktigaste observationerna på europeisk nivå, en jämförelse med året innan och hur resultaten används som stöd inom den riskbaserade tillsynen.

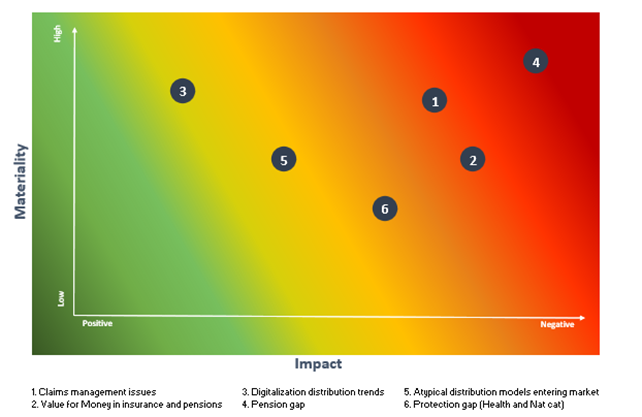

Viktiga observationer i riskkartan

-

- Ersättningshandläggningen. En avsevärd del av konsumenterna är missnöjda med ersättningshandläggningen. Missnöjet beror på för små ersättningssummor, långa handläggningstider samt på avslagsbeslut som verkar omotiverade. Klagomål som gäller skaderegleringen är ett centralt problem inom skadeförsäkringen. Digitaliseringen har emellertid gjort ersättningshandläggningen smidigare.

- Produkternas värde för pengarna. Produkternas värde för pengarna har förbättrats särskilt vad gäller livförsäkringsprodukterna. Trots förbättringar finns det fortfarande anledning till bekymmer inom flera områden, till exempel i fråga om produkternas ersättningskvoter eller en hög andel avslagsbeslut. Ett särskilt bekymmer utgör icke-typiska försäkringsprodukter som blir allt populärare, såsom apparatförsäkringar och cyberförsäkringar.

- Digitalisering. Digitaliseringen har stärkt sin ställning inom försäkringssektorn genom att ge snabbare och smidigare kundupplevelser. Var fjärde konsument har skaffat en försäkring via nätet, och både sociala medier och artificiell intelligens har fått en större roll. Utöver nyttan orsakar digitaliseringen även utmaningar, såsom bristfällig tillgång till information och minskad transparens.

- Inkludering i pensionsskyddet. Pensionsskillnaderna är fortfarande ett problem på EU-nivå, då en del av konsumenterna inte känner till sina personliga pensionsprodukter. Antalet pensionsförsäkrade har emellertid ökat något och förtroendet för den egna pensionen har stärkts.

- Produkternas icke-typiska distributionsmodeller. Icke-typiska distributionsmodeller för försäkringar, t.ex. försäkringar som tillhandahålls via energi- eller telesektorn, väcker oro bland konsumenterna på grund av låga ersättningskvoter, höga kommissioner, automatiskt förnyande samt på grund av ersättningsbegränsningar.

- Inkludering i försäkringsskyddet (hälsa och naturkatastrofer). Att bli utanför försäkringsskyddet utgör ett särskilt stort problem i situationer där utgifterna för hälso- och sjukvården ökar eller där extrema väderleksförhållanden blir allt vanligare.

Jämförelse se med året innan

Jämfört med 2024 fokuserade konsumenttrenderna särskilt på ersättningshandläggningen, digitaliseringen och icke-typiska distributionsmodeller. Utmaningarna inom ersättningshandläggningen har varit föremål för en betydande uppföljning redan under tidigare år, men identifierade problempunkter har blivit allt viktigare. Digitaliseringen har gjort tjänsterna smidigare, men samtidigt har transparensen försämrats. Eventuella problem i samband med icke-typiska distributionsmodeller kan orsaka olägenheter både för konsumenter och marknaden.

Å andra sidan har produkterna som helhet gett mer värde för pengarna, vilket syns i form av ett större förtroende och förbättrad tillfredsställelse bland konsumenterna. Andelen som omfattas av försäkrings- och pensionsskydden är till stor del densamma som tidigare – omfattande förändringar har inte observerats, utan utvecklingen har varit fortsatt stabil.

Tillsynen riktas riskbaserat

Resultaten i rapporten om konsumenttrender stöder inriktningen av tillsynen och hjälper till att identifiera helheter som inverkar på stora konsumentgrupper.

I utvecklingen av skötseln av ersättningsärendena bör det fästas särskild uppmärksamhet vid handläggningens kvalitet och snabbhet. Även de möjligheter som digitaliseringen erbjuder bör utnyttjas för att förbättra konsumentupplevelserna. Bolagen ska tydligt kommunicera om produkternas egenskaper, framför allt i de digitala kanalerna, så att kunderna får tillräckligt med information som stöd för beslutsfattandet. Nya icke-typiska distributionsmodeller och produkter förutsätter att tillsynsmyndigheten gör en allt noggrannare uppföljning och bedömning.

Finansinspektionens systematiska uppföljning av kundrespons och kundupplevelser gör det möjligt att reagera på nya risker, genom vilken vi säkerställer de försäkrade förmånerna även framöver.

Närmare upplysningar lämnas av

Aleksi Koivunen, senior övervakare, tfn 09 183 5519 eller aleksi.koivunen(at)fiva.fi

Konsumenttrender inom försäkringsbranschen 2025: https://www.eiopa.europa.eu/publications/consumer-trends-insurance-and-pensions-2025-heatmap-key-findings_en