Läget på finansmarknaden

Berättelseåret kännetecknades av coronapandemin. Pandemin tillspetsades snabbt i början av året, och dess effekter var kraftiga och vittgående. Å andra sidan var också de politikåtgärder som vidtogs i världen, inom Europeiska unionen och i Finland för att lindra coronapandemins effekter utan motstycke. I sin helhet har coronapandemins negativa effekter på den finska ekonomin tills vidare varit lindrigare än man i början av året befarade och mindre än i Europeiska unionen i genomsnitt. Pandemin är dock inte över än, och den kommer att lämna permanenta spår även i Finlands ekonomi. En del av effekterna kan ses tydligare. Ett exempel på detta är ökningen av den offentliga skuldsättningen. Andra är emellertid svårare att bedöma: hur påverkar pandemin människornas och företagens beteende och olika branschers utsikter på ett mer bestående sätt?

I början av coronapandemin upplevde finansmarknaden kraftiga värdefluktuationer, och priserna på i synnerhet riskfyllda investeringsobjekt, såsom aktier, sjönk kraftigt. Från april månad återspeglade prissättningen på finansmarknaden förväntningarna om tiden efter coronapandemin och återhämtningen, även om realekonomin skars ner i alla EU-länder. Priserna på aktier och många andra tillgångar steg och räntorna låg kring noll eller var negativa. Samtidigt ökade kreditriskerna.

Coronapandemin orsakade en betydande global recession under berättelseåret. Staternas begränsningsåtgärder, såsom även hushållens och företagens försiktiga beteende, kännetecknade ekonomins utveckling. Pandemins allvar och recessionens djup varierade mellan länderna.

Den ekonomiska politiken syftade till att lindra krisens ekonomiska konsekvenser på flera olika sätt. Staternas skuldtagning tilltog snabbt och centralbankernas penningpolitiska åtgärder genom bl.a. inköp av värdepapper ökade. Tillsynsmyndigheterna såg bland annat till att ekonomins kreditgivningsmöjligheter förblev stabila. Åtgärdernas skala var bred och återhämtningssatsningarna exceptionellt stora.

Finansmarknadernas utveckling var tudelad under året. I början av våren förekom det mycket stora prisrörelser och nervositet på marknaden, och till exempel aktiepriserna sjönk betydligt i februari och mars. Investerarnas förtroende återhämtade sig efter staternas, centralbankernas och tillsynsmyndigheternas åtgärder, och då steg till exempel priset på aktierna åter. Prissättningen baserade sig på antagandet att coronapandemins ekonomiska effekter skulle vara tillfälliga tack vare återhämtningsåtgärderna och omfattande coronavaccineringar. Räntorna låg dock alltjämt kring noll eller var negativa, såsom året innan, vilket återspeglar den ekonomiska utvecklingens allmänna svaghet. Finansmarknadens prisutveckling och realekonomins tillstånd skildes allt mera åt.

I Finland minskade coronapandemin ekonomins aktivitet framför allt under årets andra kvartal, varefter ekonomin långsamt började återhämta sig. Situationen varierar mycket mellan olika sektorer, och till exempel arbetslösheten ökade under året. På bostadsmarknaden fortsatte de tidigare trenderna: bostädernas prisutveckling var alltjämt likadan som under de senaste åren, dvs. priserna steg i stora städer medan de förblev oförändrade eller sjönk i andra delar av landet. Hushållens skuldsättning ökade. Mot slutet av året förbättrades hushållens och företagens stämningar och utsikter något.

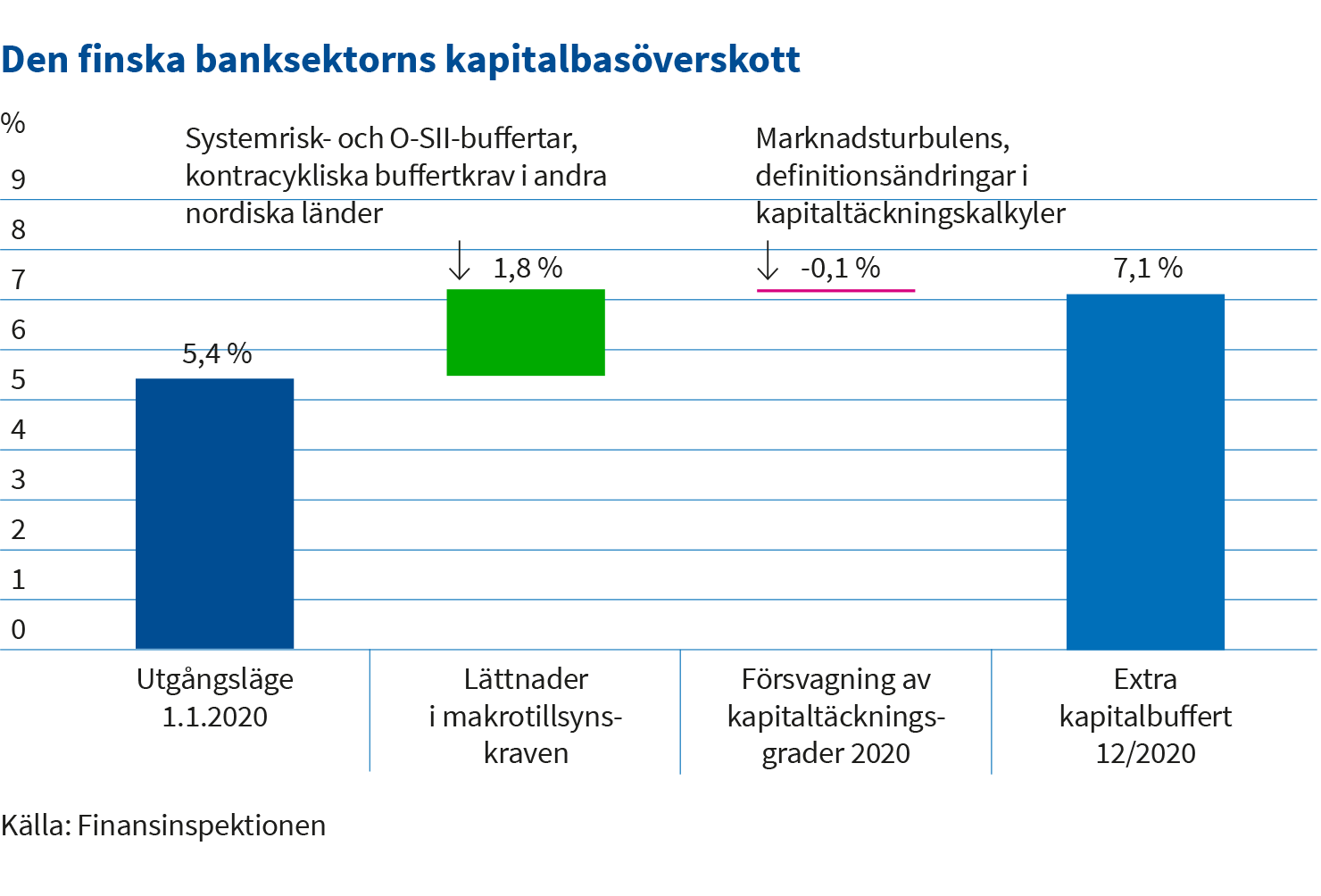

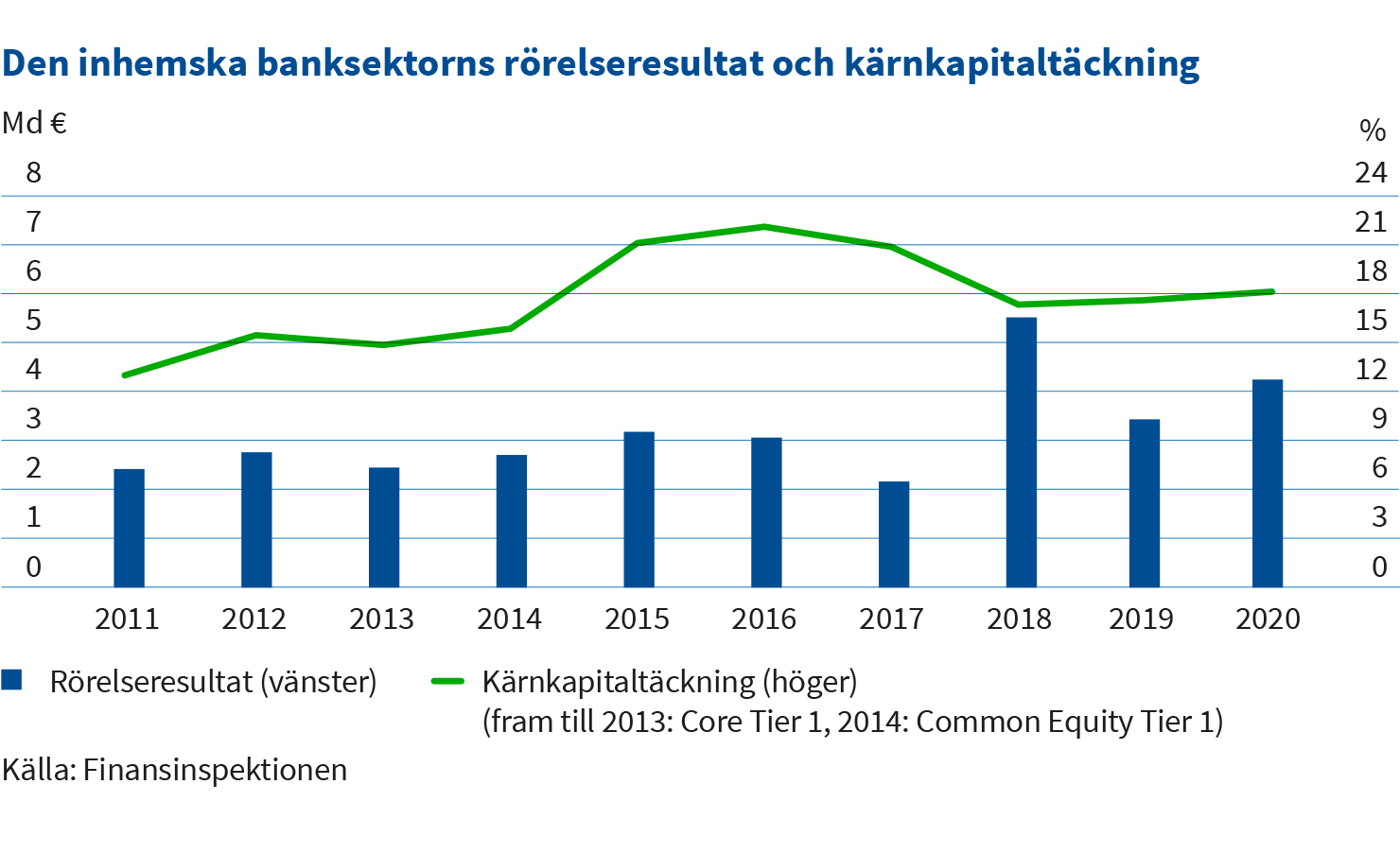

Banksektorns kapitaltäckningsgrad försvagades något i och med recessionen men var alltjämt starka – krediternas värdesänkningar ökade

Coronapandemin och den medföljande ekonomiska recessionen påverkade de finska bankernas omvärld. Trots ekonomins växande osäkerhet var förändringarna i den finska banksektorns kapitaltäckningsgrader små och kärnkapitaltäckningen förbättrades till slut en aning. Banksektorns kapitaltäckningsgrader var alltjämt starkare än genomsnittsnivån i Europa. På våren sänkte de nordiska makrotillsynsmyndigheterna buffertkraven, vilket förbättrade finska bankers möjligheter att bevilja krediter och tolerera förluster.

Banksektorns rörelsevinst ökade från året innan, men bakom tillväxten låg poster av engångskaraktär, som hade belastat det föregående årets rörelsevinst. Räntenettot ökade något från nivån 2019, när kreditstockens tillväxt kompenserade den negativa inverkan av marknadsräntornas och marginalernas sänkningar på ränteintäkter. Nedskrivningar av krediter och oreglerade krediter ökade, men måttligt i förhållande till den ekonomiska situationen. De oreglerade krediternas nivå i Finland var alltjämt en av de lägsta i Europa.

Livförsäkringsbolagens solvens tålde det exceptionella året, men pandemin minskade premieinkomsten

Coronapandemin gjorde livförsäkringskunderna försiktiga, och ny premieinkomst samlades inte i motsvarande grad till placeringsförsäkringar. Försäkringspremieinkomsten sjönk förra året till den lägsta nivån under den nuvarande Solvens II-regleringen. Det såldes dock mer riskförsäkringar än tidigare. De utbetalda ersättningarna var alltjämt högre än premieinkomsten.

Livförsäkringssektorns solvensgrad förblev bra även om den sjönk klart från året innan. Kapitalbasen minskade och solvenskapitalkravet ökade. Räntenivån, som sjönk klart under året, ledde till ökade avsättningar. Den goda avkastningsutvecklingen av investeringar med högre risk ökade marknadsriskens kapitalkrav. Livförsäkringsbolagens investeringsintäkter återhämtade sig under året och var till slut klart positiva.

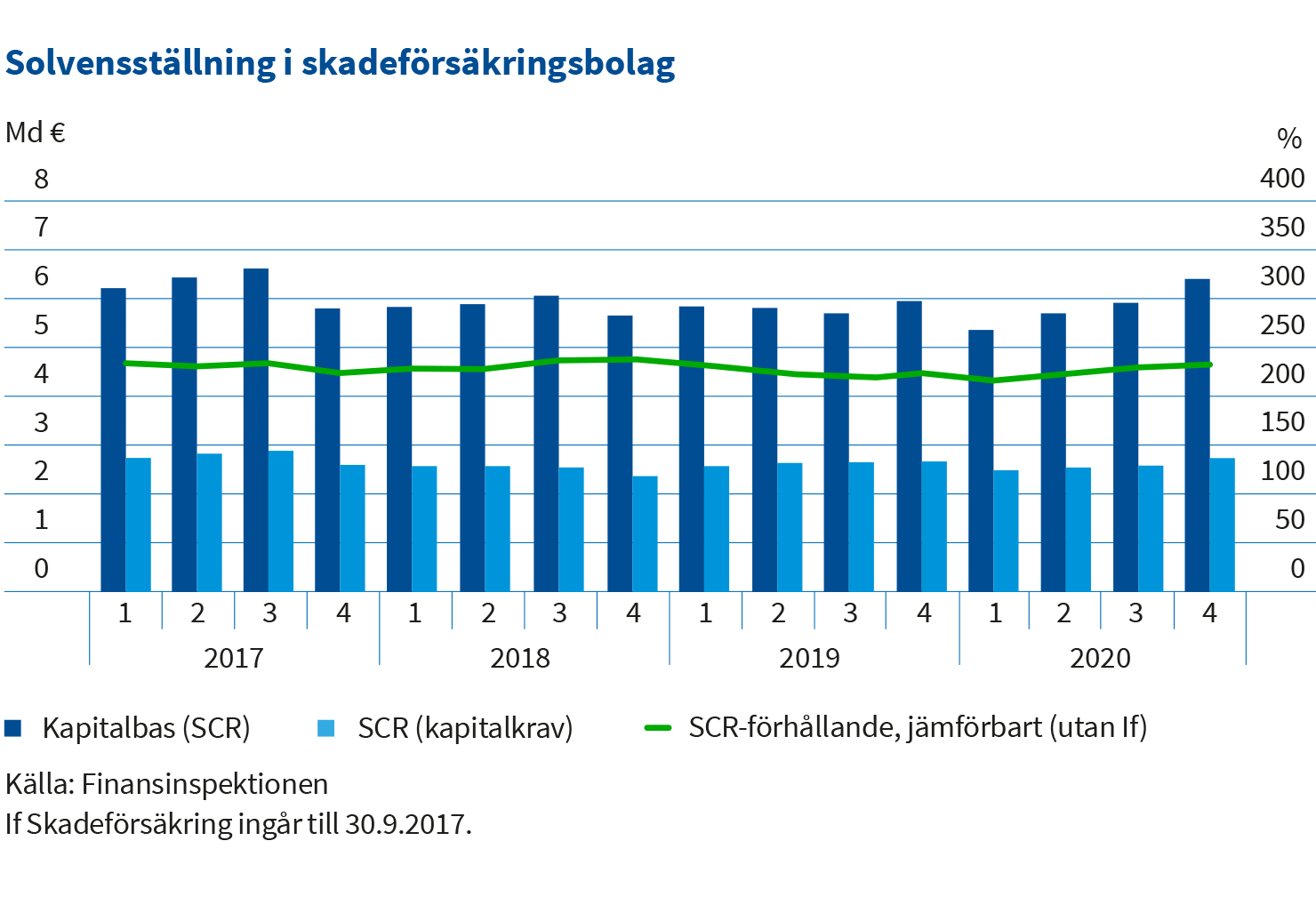

Skadeförsäkringsbolagens solvens förblev bra och lönsamhet förbättrades till följd av pandemin

De stora förändringar som ägde rum på investeringsmarknaden under berättelseåret orsakade stora fluktuationer i bolagens solvensgrader. Bra solvensbuffertar skyddade dock bolag med högre risknivå. Dessutom lindrade de dämpningsmekanismer som Solvens II-ramen innehåller marknadsprisfluktuationernas inverkan på solvensen. I slutet av mars uppnådde den riskkoefficient som skyddar mot aktieprisernas kursändringar sin maximinivå och volatilitetsjusteringen, som skyddar mot förändringarna i kreditriskmarginaler, var som störst.

Skadeförsäkringsbolagens investeringsintäkter återhämtade sig efter det branta fallet i slutet av mars. Intäkter från alla investeringsslag var positiva.

Försäkringsverksamhetens lönsamhet förbättrades, eftersom ersättningsutgifterna för försäkringen för olycksfall i arbetet och yrkessjukdomar samt fordonsförsäkringen minskade till följd av den förlängda pandemin. Bolagen ökade den bokföringsmässiga ansvarsskuldens betryggande egenskaper genom att sänka sina diskonteringsräntor på ansvarsskulden, men åtgärdens försvagande effekt på lönsamheten var mindre än 2019. Åtgärderna för att hindra spridningen av pandemin, som orsakade bland annat permitteringar, vände premieinkomsten för försäkringen för olycksfall i arbetet och yrkessjukdomar nedåt.

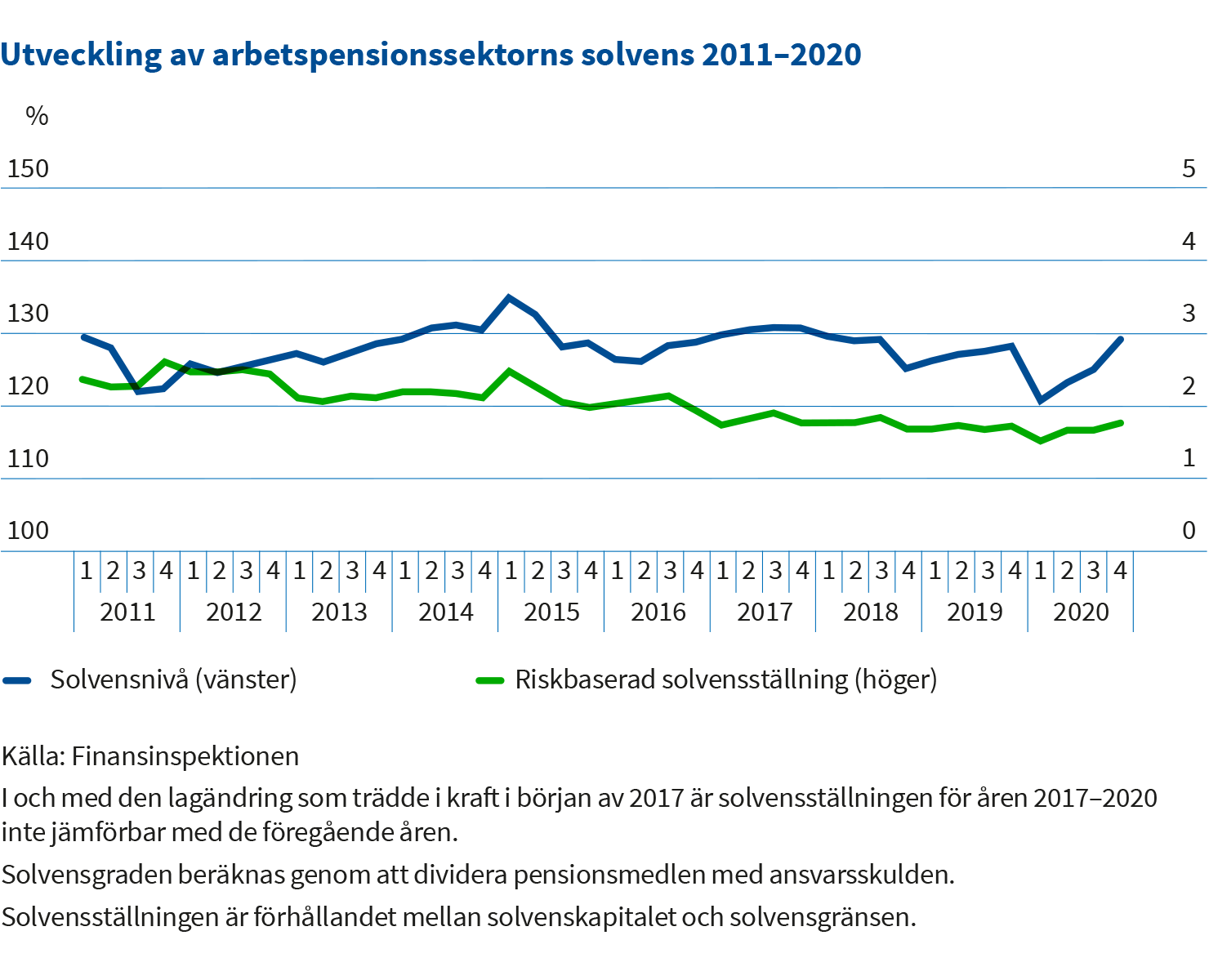

Arbetspensionssektorns solvens stärktes på årsnivån

För arbetspensionssektorn var 2020 ett mycket tudelat år. Under årets första kvartal försvagades arbetspensionssektorns solvens betydligt, när värdet på investeringstillgångar sjönk i den försäljningsvåg som orsakades av coronapandemin. Finansinspektionen gjorde i mitten av mars en anmälan till social- och hälsovårdsministeriet om exceptionella förhållanden på finansmarknaden, när det fanns en risk att arbetspensionsanstalternas genomsnittliga solvens skulle försvagas snabbt och betydligt.

Under andra kvartalet började arbetspensionssektorns solvens att återhämta sig, när centralbanker och stater stödde finansmarknaden med massiva stimulansåtgärder. Arbetspensionssektorns solvens stärktes på årsnivån.

I november meddelade Finansinspektionen social- och hälsovårdsministeriet att det inte på finansmarknaden rådde några sådana exceptionella förhållanden enligt lagen som påverkar riskerna i anknytning till arbetspensionsanstalterna solvens och som ledde till anmälan om undantagstillståndet.

De ämnen som gällde Finansinspektionen och fick mest synlighet i medierna

1. Vinstutdelningsrekommendation till kreditinstitut

2. Bolånens lånetak

3. Utredning över Nokia Abp:s informationsförmedling

4. Utnämnandet av VD för LokalTapiola

5. Kapitalkraven för kreditinstitut