Läget på finansmarknaden

Under berättelseåret fortsatte den globala coronapandemin redan andra året. OECD-ländernas1 ekonomier återhämtade sig mycket snabbt från föregående års recession. Konsumtionen, investeringarna och handeln ökade. Denna tillväxt stöddes av den ekonomiska politiken. Centralbankernas penningpolitik var alltjämt lätt med anledning av värdepappersinköp och låga styrräntor, och samtidigt fortsatte staternas skuldtagning att växa. Dessa faktorer stödde för sin del också verksamheten på finansmarknaden. Eftersom coronapandemin fortsatte, förknippades det – och förknippas alltjämt – stor osäkerhet med ekonomins utveckling. Pandemins samtliga inverkningar på olika ekonomiska aktörer eller hushållens och företagens beteende är inte än synliga.

Berättelseårets viktigaste förändring i den internationella ekonomin var den ökade inflationen. Den berodde på efterfrågan som ökat i och med ekonomiernas återhämtning, flaskhalsar i utbudet inom den globala ekonomin till följd av pandemin och den snabba ökningen av priset på energi. Inom euroområdet ökade konsumentpriserna snabbare än någonsin efter euroområdets bildande och i USA snabbare än på närmare 40 år. Även inflationsförväntningar som kalkyleras på basis av marknadspriser ökade.

Den ökade inflationen påverkade inte finansmarknadens prissättning betydligt i det stora hela under verksamhetsåret. Förändringarna i långa räntor var rätt små under berättelseåret, och till exempel i euroområdet var avkastningen på statslån med en maturitet på tio år ständigt mycket låga eller negativa. Också realräntor exklusive inflationens inverkan var alltjämt negativa, och många olika omfattande stress- eller volatilitetsindex som beskriver läget på finansmarknaden återspeglade lugnet på marknaden.

På aktiemarknaden steg aktieindexen överallt, vilket bland annat berodde på företagens resultat, som i genomsnitt förblev bra, och på den stimulerande ekonomiska politiken. Aktiernas värderingsnivåer var alltjämt höga, även om aktiepriserna under andra hälften av året fluktuerade mera än i början av året. På aktie- och finansmarknaden påverkade också nyare företeelser prissättningen. Aktiehandel med höga risker som småplacerare som är aktiva i sociala medier bedriver påverkade enskilda aktiers värdeutveckling kraftigt. Många kryptovalutors handelsvolymer ökade. Vidare påverkade bekämpningen av klimatförändringen och efterfrågan på hållbar finansiering alltmer finanssektorns och marknadens verksamhet under berättelseåret.

I Finland utvecklades ekonomin och finansmarknaden på motsvarande sätt som internationellt. Ekonomins snabbaste återhämningsfas upplevdes under berättelseåret. Situationen och lönsamheten av olika branschers företag varierade mycket mitt i coronapandemin, men många ekonomiska indikatorer utvecklades positivt. Det lyftes mycket bolån, bostadsmarknaden var livlig och priserna på bostäder steg i synnerhet under första hälften av året. Under resten av året var prisökningen lugnare. Hushållens skuldsättning fortsatte att växa, när skulderna ökade mer än inkomsterna.

I början av 2022 har riskerna i verksamhetsomgivningen ökat snabbt. Inflationen, som har fortsatt som högre än väntat, har påskyndat förväntningarna om penningpolitikens åtstramning, vilket har lett till höjda räntor och en klar sänkning av aktiemarknadsindexen i januari. Därtill orsakar i synnerhet de ökade spänningarna i det geopolitiska läget betydande risker som är svåra att förutse för aktörerna i finanssektorn och även för hela verksamhetsomgivningen.

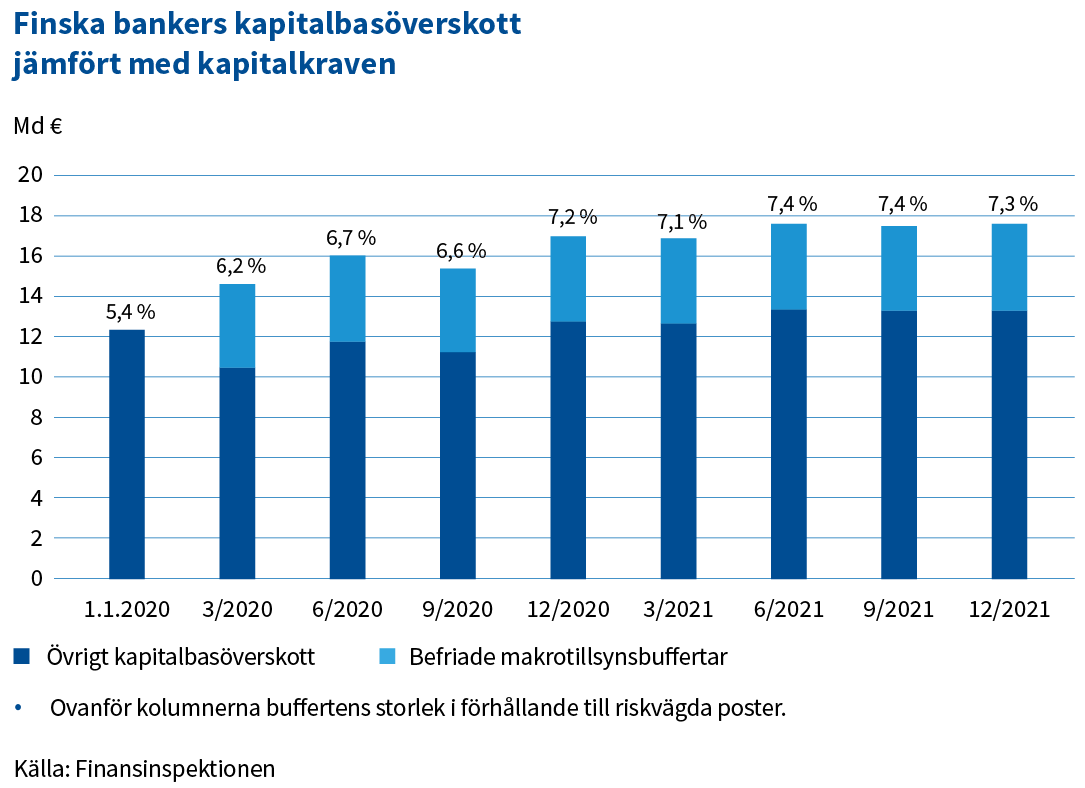

Banksektorns kapitaltäckningsställning var alltjämt stark trots den osäkra verksamhetsomgivningen – avkastningstillväxten var stabil

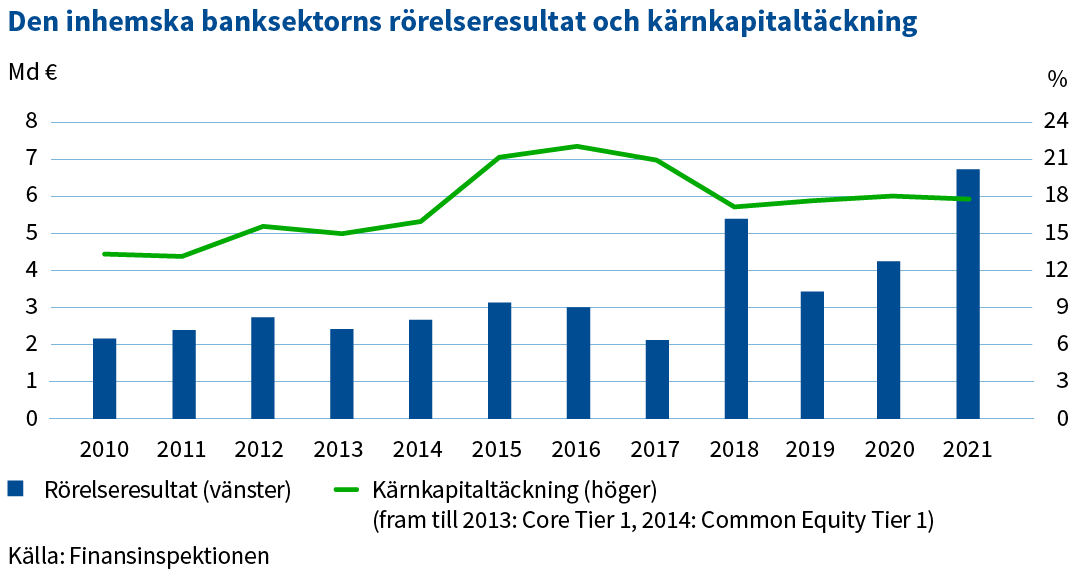

Banksektorns kapitaltäckningsgrader förändrades bara litet trots det osäkra ekonomiska läget. Den alltjämt starka resultatutvecklingen ökade vinstmedlen och stödde därmed kapitaltäckningsgrader. Den finska banksektorns kapitaltäckningsgrader var alltjämt starkare än genomsnittsnivån i Europa. Under berättelseåret var banksektorns kapitalbasöverskott stabil och kapitalen överskred rejält totalkapitalkraven.

Banksektorns rörelsevinst ökade från året innan. Bakom resultattillväxten låg den positiva avkastningsutvecklingen samt lägre nedskrivningar än under jämförelseåret. Räntenettot var alltjämt finska bankers viktigaste inkomstpost, även om provisionsintäkternas andel har stigit under de senaste åren. Utöver den växande kreditstocken stöddes räntenettots tillväxt av den förmånliga centralbanksfinansieringen och därigenom de minskade ränteutgifterna. De oreglerade krediternas andelar höll sig på en måttlig nivå och fanns alltjämt bland de lägsta i Europa.

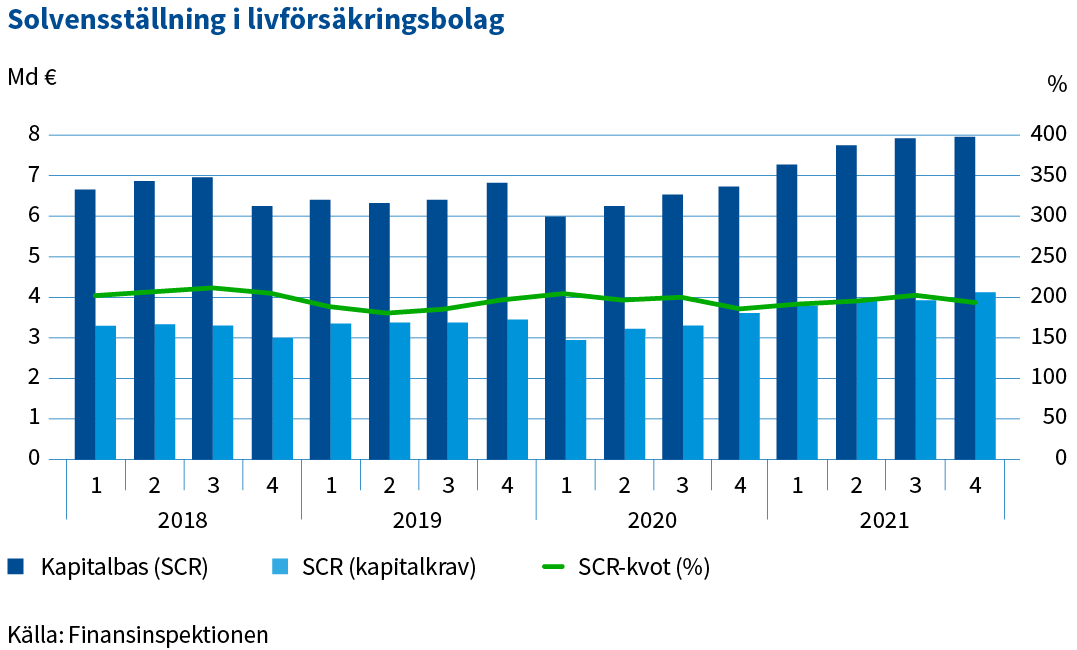

Livförsäkringsbolagens solvens förbättrades och premieinkomst ökade klart

Livförsäkringssektorns solvensgrad förstärktes under berättelseåret, även om den sjönk under årets sista kvartal. Räntenivån, som steg under början av året, minskade ansvarsskulden i förhållande till placeringstillgångarna. Solvens II-kapitalbasen steg till en rekordnivå. De förlustbringande ränteinvesteringarna minskade investeringsintäkter, men aktier gav en mycket bra avkastning.

Livförsäkringsbolagens premieinkomst utvecklades utmärkt, pådriven av i synnerhet fondanknutna försäkringar. Efterfrågan på livförsäkringsmarknaden som helhet återhämtade sig efter det svaga jämförelseåret. Försäkringspremieinkomsten överskred också beloppet av utbetalda ersättningar. Företagens lönsamhet var bra.

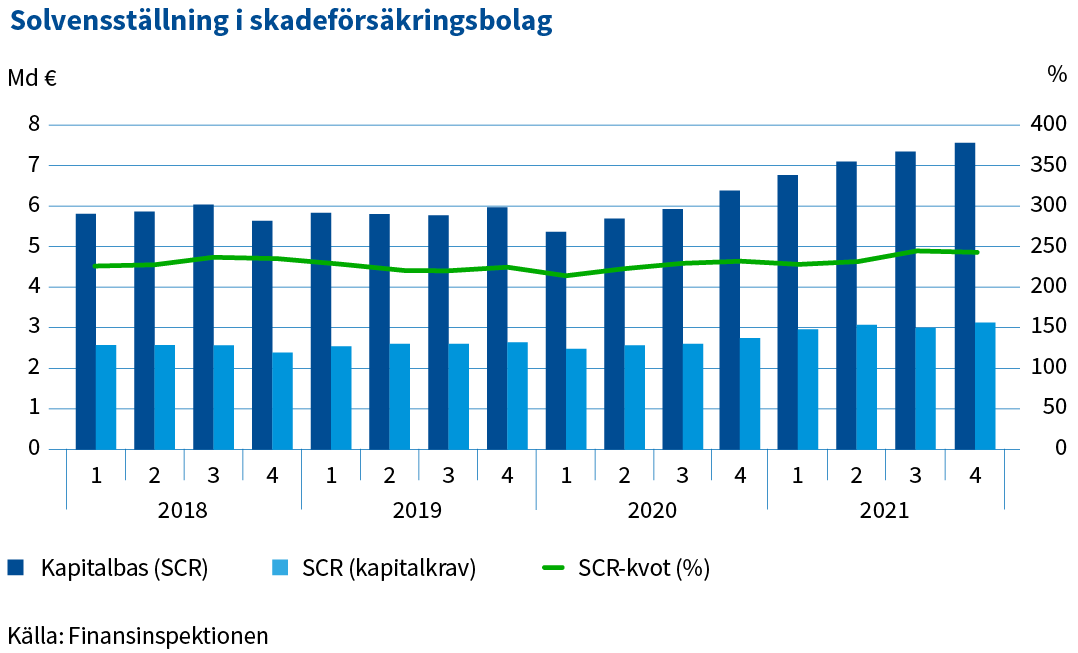

Skadeförsäkringsbolagens solvens stärktes av kapitalbasens tillväxt

Skadeförsäkringssektorns solvensgrad uppnådde sin högsta nivå under den tid Solvens II-regelverket har varit i kraft, dvs. sedan 2016. Till kapitalbasökningen bidrog intäkterna från investeringsverksamheten och försäkringsrörelsen under berättelseårets varje kvartal, och solvensen stärktes.

Merparten av avkastningen på investeringarna inflöt från investeringar i aktier. Närmare en tredjedel av skadeförsäkringsbolagens investeringar gjordes i aktier. Avkastningen på räntebärande instrument var negativ, eftersom räntenivån förblev låg och började stiga i början av berättelseåret. Å andra sidan sänkte stegringen av de långa räntorna försäkringsansvarens marknadsvärde, vilket bidrog till en ökning av kapitalbasen.

Försäkringsrörelsens resultat var mycket god. Ersättningskostnaderna exklusive inverkan av ändrade beräkningsgrunder låg på samma låga nivå som 2020. På grund av pandemin rörde sig folk mindre och distansarbetet ökade, vilket i synnerhet ledde till att det i genomsnitt skedde färre skador inom försäkringen för olycksfall i arbetet och yrkessjukdomar. Lönsamhetens nyckeltal, dvs. totalkostnadsprocenten exklusive inverkan av ändringarna i beräkningsgrunder, stärktes från utgången av 2020. Ansvarsskuldens betryggande egenskaper räknade i euro ökade mer än 2020.

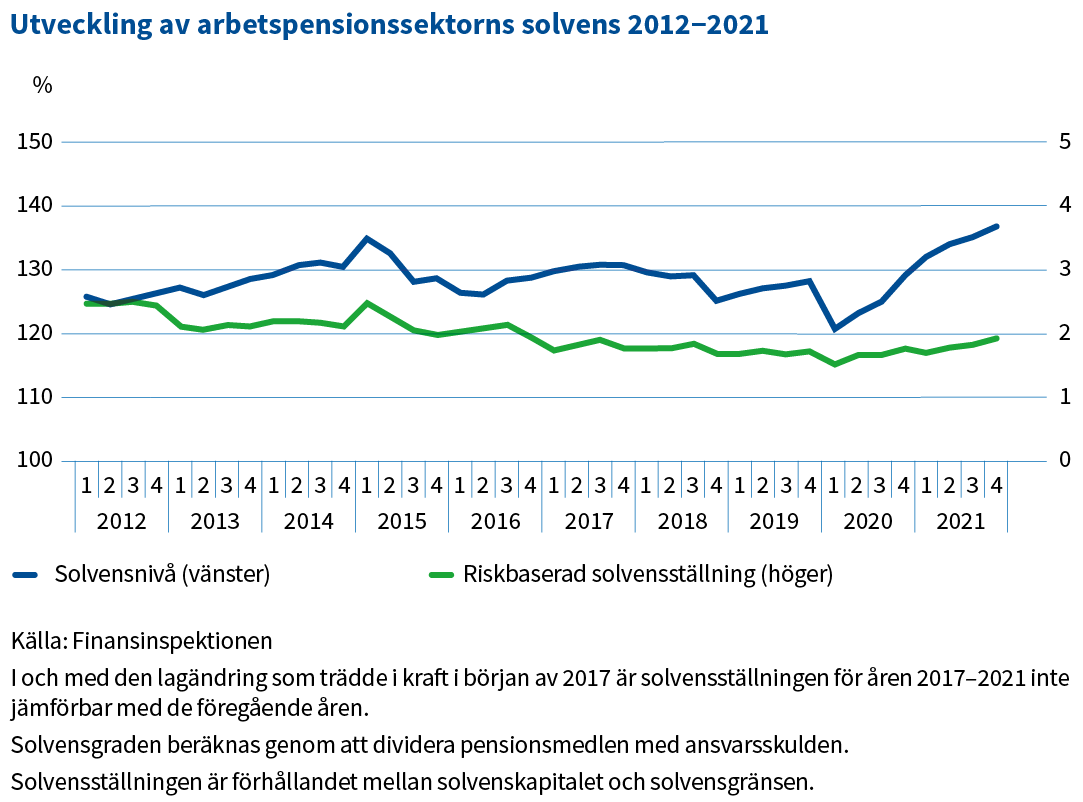

Arbetspensionssektorns solvens stärktes av finansmarknadsutvecklingen

Arbetspensionssektorns solvens fortsatte att stiga under berättelseåret. Investeringstillgångar ökade i huvudsak tack vare aktieavkastningarna, och de övriga investeringskategorierna stödde tillväxten. Även den riskbaserade solvensställningen steg trots att aktieinvesteringarnas andel i investeringsfördelningen växte och höjde därmed investeringstillgångarnas riskgrad: förhållandet mellan solvensgränsen, dvs. kapitalkravet, och placeringstillgångarna steg på den högsta nivån sedan solvensregelverket 2017 trädde i kraft.

Lönesumman började återigen stiga under berättelseåret efter en svacka som hade orsakats av coronaläget.

De ämnen som gällde Finansinspektionen och fick mest synlighet i medierna

1. Vinstutdelningsrekommendation till kreditinstitut

2. Bolånens lånetak

3. Tillsyn över arbetspensionsbolaget Elo

4. Nordeas servicestörningar

5. Tillsyn över Privanet Securities

1 OECD = Organisation for Economic Co-operation and Development.