Nya verktyg behövs för att begränsa hushållens skuldsättning

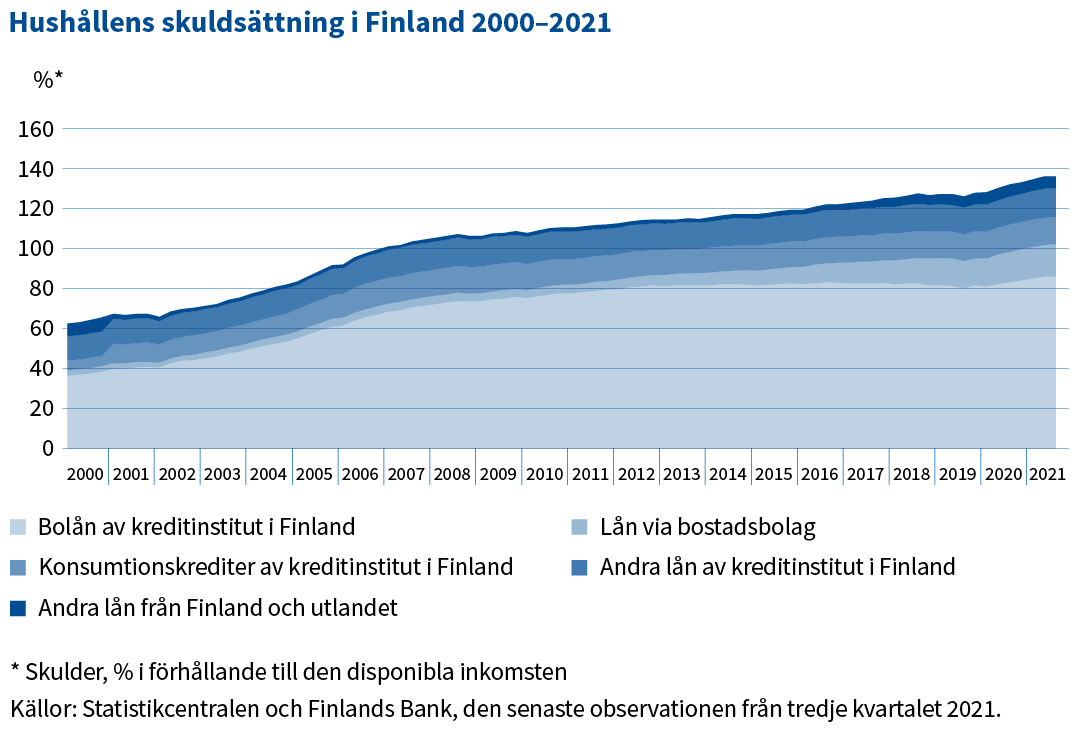

Hushållens skuldsättning har ökat redan under mer än 20 års tid och ligger nu på den högsta nivån hittills: i slutet av berättelseåret hade knappt 400 000 finländare betalningsstörningar. Överskuldsatta människor eller hushåll möter lätt långvariga ekonomiska och sociala problem.

Med tanke på nationalekonomin försvagar hushållens överskuldsättning samtidigt också nationalekonomins förmåga att anpassa sig till ekonomins skadliga överraskningar. Kraftigt skuldsatta hushåll kan minska sin konsumtion när de under en recession till exempel möter ekonomiska problem såsom arbetslöshet. Detta har å sin sida negativa effekter på hela ekonomin och företagens verksamhet. När konsumtionen försvagas och hushållens skuldbörda ökar, kan bankernas kreditförluster växa indirekt och med ett dröjsmål. Kreditförlusterna å sin sida försvagar bankernas kapitaltäckning och utlåningsförmåga.

Största delen av hushållens lånestock består alltjämt av bolån. Den månatliga skuldbetalningsbördan av människor med bolån har hittills inte märkbart ökat, eftersom den allmänna räntenivån och räntorna på bolån länge har varit mycket låga. Lånetiderna har också i genomsnitt blivit längre. Hushållens skulder har vid sidan om bolån också ökat till följd av konsumtionskrediter och indirekta former av skuldsättning, till exempel bostadsbolagslån.

Makrotillsynspolitikens roll som upprätthållare av den finansiella stabiliteten

Målet för en välfungerande makrotillsynspolitik är att upprätthålla stabiliteten i hela det finansiella systemet. Den stöder såväl den traditionella mikrotillsynen som finans- och penningpolitiken med att uppnå hållbar ekonomisk tillväxt. För att säkerställa finansiell stabilitet krävs:

- tillräckliga riskbuffertar i finansinstituten

- möjlighet att skärpa kraven under konjunkturuppgångar för att förebygga en ökning av risker och sårbarheter samt

- möjlighet att dra ned på kraven i kristider för att underlätta situationen.

Makrotillsynspolitiken omfattar utöver bankernas kapitalbuffertar också så kallade låntagarbaserade makrotillsynsverktyg (på engelska borrower-based measures). Nästan alla europeiska länder har infört reglering om makrotillsynsverktyg som riktar sig mot låntagarna. I Finland tillämpas endast den säkerhetsbaserade maximala belåningsgraden, dvs. det så kallade lånetaket. Europeiska systemrisknämnden (ESRB) och nu senast Internationella valutafonden (IMF) har bägge rekommenderat att Finland tar i bruk kreditdämpande inkomstbaserade makrotillsynsverktyg. I sitt färska uttalande om Finland konstaterar IMF att hushållens stigande skuldsättning ökar behovet att komplettera verktygslådan för makrotillsyn med nya låntagarbaserade åtgärder.

Finansinspektionens direktion har upprepade gånger i samband med utgivningen av makrotillsynsbesluten uttryckt sin oro över hushållens överskuldsättning. Genom den rekommendation som direktionen gav ut i december 2021 och som kommer att preciseras under första halvåret 2022 strävar direktionen efter att ännu kraftigare motverka en alltför stor ökning av hushållens skuldsättning. När kredit beviljas är det viktigt att också räkna med eventuella framtida förändringar i de totala skuldbetalningsutgifterna. En höjning av räntorna eller störningar i låntagarens återbetalning av skulderna får inte riskera låntagarens skuldbetalningsförmåga1.

Låntagarbaserade makrotillsynsverktyg behövs

Den arbetsgrupp som tillsatts av finansministeriet för att undersöka hushållens skuldsättning överlämnade sitt betänkande i slutet av 2019. Betänkandet ligger till grund för en regeringsproposition som bereds som bäst och kommer upp till behandling i regeringen under senvåren 2022. Regeringens proposition med förslag till verktyg som förebygger skuldsättning innehåller inte bestämmelser om ett så kallat skuldkvotstak eller om andra inkomstrelaterade kreditbegränsande verktyg. Ett skuldkvotstak skulle begränsa skulderna i procent av inkomsterna till ett förutbestämt maximibelopp.

Andra tänkbara skuldbegränsande verktyg är begränsning av lånen i förhållande till inkomsterna (maximal belåningsgrad), begränsning av skuldbetalningarna i förhållande till inkomsterna (skuldbetalningskvot) och begränsning av lånebetalningskostnaderna i förhållande till inkomsterna (lånebetalningskvot)2. Det är självfallet viktigt att skulder, lån och inkomster definieras mer exakt i alla skuldbegränsande verktyg. Till skillnad från kapitalkraven för finansinstitut har låntagarbaserade verktyg inte definierats eller harmoniserats i EU-regelverk.

Hushållsskulden och fastställandet av när skulden blivit alltför stor på individuell nivå eller i hela ekonomin utgör en mångfacetterad helhet. Problem på grund av överskuldsättning bekämpas bäst genom att dämpa skuldtagning, och detta är uttryckligen målet med låntagarbaserade makrotillsynsverktyg.

Det är viktigt att myndigheterna har tillgång till en tillräckligt mångsidig verktygslåda för makrotillsyn. Att bestämmelser om verktygen intas i lagstiftningen innebär inte automatiskt att verktygen används. Införandet av nya verktyg föregås alltid av exakta specifikationer och grundliga förberedelser. Konsumentskyddsaspekterna i samband med skuldsättning måste också beaktas. En hög skuldsättning gör det svårare att lösa eventuella kriser eller stora problem i ekonomin eller banksektorn. Många undersökningar har kommit till den slutsatsen att finansiella kriser har de långvarigaste konsekvenserna för hushållsskulden, där bostadslånens betydelse utgör den största enskilda faktorn. I Finland behövs också nya makrotillsynsverktyg för att stävja hushållens överskuldsättning.

1 I Finansinspektionens Föreskrifter och anvisningar 4/2018 Hantering av kreditrisker och kreditprövning i företag under tillsyn inom finanssektorn konstateras att räntan bör sättas till minst sex procent och lånets maturitet till högst 25 år i kvar att leva på-kalkylerna. I kvar att leva på-kalkylen bör det även beaktas att bostadsbolagslånets finansieringsvederlag eventuellt kan stiga i händelse av en räntestegring samt att en eventuell amorteringsfri period för bostadsbolagslånet upphör. Föreskrifterna och anvisningarna gäller hanteringen av kreditrisk i företag under tillsyn men begränsningarna har också ett nära samband med målen för makrotillsynspolitiken.

2 Om de makrotillsynsverktyg som riktar sig till hushåll används ofta engelska förkortningar. Skuldkvotstaket är på engelska DTI (Debt to Income), den maximala belåningsgraden LTI (Loan to Income), skuldbetalningskvoten DSTI (Debt Service to Income) och lånebetalningskvoten LSTI (Loan Service to Income).