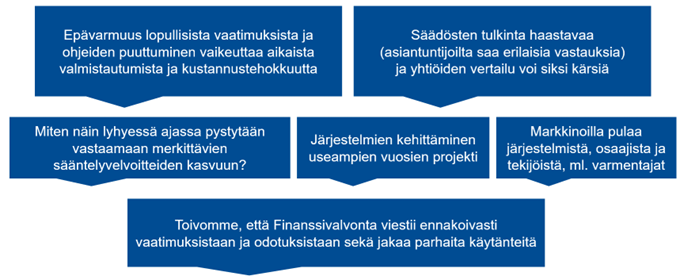

15. Tarkastusvaliokunnat tunnistaneet useita haasteita kestävyysraportointiin valmistautumisessa

Tarkastusvaliokuntia pyydettiin lopuksi kuvaamaan, oliko heillä muuta olennaista kestävyysraportoinnin käyttöönottoon liittyen, mitä he haluaisivat tuoda Finanssivalvonnan tietoon (kysymys 10).

Kuva 15. Esimerkkejä kysymykseen 10 saaduista vastauksista

Suurin osa vastaajista nosti esiin huolia ja huomioita viimeisessä kysymyksessä. Noin puolet vastaajista näki aikataulun haasteellisena kestävyysraportointiin valmistautumisessa:

- “The late finalization of the CSRD and ESRS means that the timeline for implementation is incredibly short.”

- ”Yleisesti ottaen muuttuvat raportointivaatimukset ja tiukka aikataulu tuovat yhtiöille merkittäviä haasteita.”

- ”Aikataulu on todella haastava, kun raportointivelvollisuus alkaa 1.1.2024 ja standardien sisältö ei ole vielä varmistunut. Arvoketjun osalta tietojen epätäydellisyyttä on odotettavissa etenkin pienempien toimijoiden osalta näin lyhyellä siirtymäkaudella.”

- ”Yhtiön näkökulmasta entistä laajemman kestävyysraportoinnin käyttöönoton aikataulu on nopea, jonka vuoksi yhtiöllä on haasteita saada kaikki raportoinnin edellyttämät prosessit toimimaan tehokkaasti uusien raportointivaatimusten vaatimalla aikataululla.”

Sääntelyn määrää sekä sen keskeneräisyyttä ja tulkintaa kommentoitiin noin joka neljännessä vastauksessa:

- ”Kestävyysraportoinnin sääntely tuo laajan määrän uusia raportoitavia parametrejä vastuullisuudesta.”

- “The main challenge has been the fact that the requirements have gone through lot of changes in the past years, and this has made the preparations more difficult.”

- ”Epävarmuus lopullisista vaateista ja harkinnanvaraisuuden määrä vaikeuttaa valmistautumista ja lisää myös merkittävästi kustannuksia organisaatiolle.”

- ”Aiempien esimerkkien ja ohjeistusten puuttuessa yhtiöissä joudutaan tekemään paljon omaa asetus- ja standarditekstin tulkintaa.”

Työmäärää sekä resurssien riittävyyttä ja osaamista pidettiin haasteena useassa vastauksessa:

- ”Haasteita ovat merkittävä lisääntynyt raportointiin liittyvä työmäärä ja tuleva raportoinnin laajuus.”

- ”CSRD tuo mukanaan paljon uusia resurssi- ja osaamisvaatimuksia. Näiden kehittäminen on jatkuva prosessi ja tulee viemään aikaa.”

- ”Kestävyysraportoinnin uudet vaatimukset vaativat yhtiöiltä uudenlaista osaamista ja nykyisillä resursseilla on haastavaa pystyä reagoimaan muutoksiin riittävällä huolellisuudella lainsäädännön edellyttämässä aikataulussa.”

Muutama vastaaja kiinnitti huomiota olennaisuuden arviointiin:

- ”Haasteena pidetään olennaisuusarvioinnin prosessiin liittyvää subjektiivisuutta sekä epätietoisuutta siitä, millä tavalla tilintarkastusyhteisö tulee ottamaan kantaa siihen, mitkä aihealueet ovat yhtiön liiketoiminnassa olennaisia.”

- ”Raportointivaatimukset tulevat pohjautumaan alun perin suunniteltua laajemmin yhtiöiden (lopulta aina subjektiivisiin) kaksoisolennaisuusarvioihin, eikä kaikille pakollisiin raportointivaatimuksiin, joten tämä voi vaikeuttaa tiedon vertailtavuutta.”

Myös Finanssivalvonnan toiminnalle esitettiin toiveita:

- “We hope that the FIN-FSA will proactively communicate its requirements, expectations and approaches in the future.”

- ”Yhtiö toivoo, että Finanssivalvonta antaisi yrityksille riittävästi aikaa raportoinnin kehittämiseen ennen vaatimusten tiukkaa täytäntöönpanoa.”

- “FIN-FSA could, while collecting feedback like this, help to interpret the still evolving standards to alleviate the additional resource pressures as well as help by actively sharing Finnish enterprises' feedback with EU level bodies, too.”

- ”Arvostamme kaikkea saatavilla olevaa tarkastusvaliokunnalle suunnattua koulutusta (kuten Finanssivalvonnan listayhtiötilaisuuksia, Finanssivalvonnan markkinatiedotteet jne.), sekä parhaiden käytäntöjen jakamista yhtiöille.”

Finanssivalvonta yhtyy tarkastusvaliokuntien näkemyksiin haasteista. Markkinaosapuolten näkemyksillä on vaikutusta valvojan toimintaan. Myös ESMA kuulee markkinaosapuolia kaksi kertaa vuodessa ns. Consultative Working Group -elimessä, missä on asiantunteva suomalaisedustus. Finanssivalvonta informoi ESMAn piirissä tapahtuvasta toiminnasta ja jakaa ESMAn raportteja eri viestintäkanaviensa kautta. Finanssivalvonta tukee markkinaosapuolia ESMAn toiminnan kautta.

Yhdenmukaista valvontaa valmistellaan Euroopassa. ESMA on antamassa ohjeet kansallisille viranomaisille kestävyysraportoinnin valvonnan menettelytavoista. Ohjeiden pohjana on käytetty ohjeita tilinpäätöstietojen valvonnasta, joten kestävyysraportoinnin valvonta on lähtökohtaisesti samanlaista kuin jo vakiintunut IFRS-valvonta listayhtiöiden osalta. ESMA järjestää avoimen konsultaation valvontaohjeistaan alkuvuodesta 2024.

Kestävyysraportoinnin valvontaa käynnistetään myös Finanssivalvonnassa. Käynnistämiseen liittyvät muun muassa tilannekartoitukset kuten tämä tarkastusvaliokuntakysely. Valvonnan käytännön linjauksista ei ole vielä päätöksiä ja valvonta vakiintuu vuosien myötä. Listattujen ja listaamattomien pankkien ja vakuutusyhtiöiden kestävyysraportoinnin valvonta toteutetaan Finanssivalvonnan pankki- ja vakuutusvalvonnassa.

Lisätietoja antavat

- Tiina Visakorpi, toimistopäällikkö, tiina.visakorpi(at)finanssivalvonta.fi

- Laura Heinola, vanhempi asiantuntija, laura.heinola(at)finanssivalvonta.fi