Finanssimarkkinoiden tila

Korko- ja osakemarkkinoilla kertomusvuosi oli poikkeuksellinen. Valtionlainojen korot alenivat ennätysalhaisiksi ja painuivat suurelta osin negatiivisiksi syyskuun alkuun saakka. Syksyn aikana korot nousivat hieman, ja vuoden lopussa esimerkiksi Suomen valtionlainan kymmenen vuoden tuotto oli lähellä nollatasoa. Toisaalta vuoden aikana osakkeiden arvot kohosivat merkittävästi ja myös lähes kaikki pääindeksit kohosivat. Sijoittajat etsivät tuottomahdollisuuksia osakkeista, ja samalla yritysten tuloskehitys pysyi positiivisena. Kaiken kaikkiaan korkojen ja osakkeiden kehitys merkitsi hyviä tuottomahdollisuuksia mutta korkeiden arvostustasojen vuoksi myös kasvaneita riskejä.

Kansainvälisen talouden näkymät säilyivät epävarmoina. Epävarmuuteen vaikuttivat erityisesti Yhdysvaltain ja Kiinan välinen, kaksi vuotta jatkunut kauppasota- ja tullijännite sekä Ison-Britannian EU-eroon liittyvät epävarmuudet. Vuoden loppua kohden epävarmuus hieman helpottui, kun alustavat ratkaisut saavutettiin sekä kauppakiistassa että Ison-Britannian EU-eroprosessissa.

Keskuspankkien harjoittama elvytys tuki valtionlainojen ja osakkeiden tuottoja, kun korot ja korko-odotukset laskivat. Euroalueella Euroopan keskuspankki EKP aloitti marraskuussa uudestaan arvopapereiden ostot vajaan vuoden tauon jälkeen. Yhdysvalloissa keskuspankki FED laski ohjauskorkoaan kolme kertaa.

Sekä Suomen että maailman talouden kasvuennusteita alennettiin. Keskeinen syy oli epävarmuuden arvioitu vaikutus kauppaan, investointeihin ja kulutukseen. Suomen talouden korkeasuhdanne ohitettiin, mutta kasvu jatkui silti kohtuullisena.

Kotitalouksien velkaantuneisuus pysyi historiallisen korkealla tasolla. Suomen asuntomarkkinoilla isojen kaupunkien ja muiden alueiden välisten hintaerojen kasvu jatkui. Rakentamisen volyymi alkoi vähentyä vuoden aikana, mikä kuvastaa heikentyvää taloussuhdannetta.

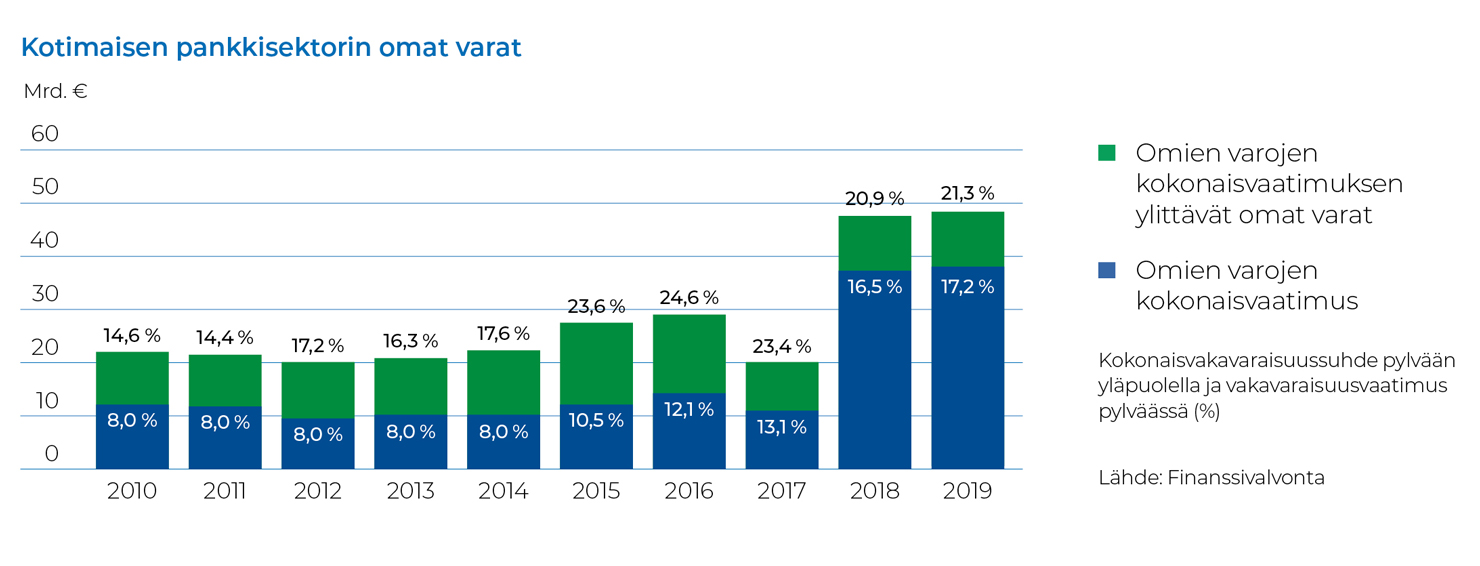

Pankkisektorin vakavaraisuussuhteet vahvistuivat ja pysyivät eurooppalaista keskitasoa vahvempina – kertaluonteiset kuluerät supistivat pankkisektorin liikevoittoa

Suomalaispankkien toimintaympäristön riskit kohosivat kertomusvuonna. Tämä johtui kansainvälisen talouskehityksen kasvaneista riskeistä sekä kotimaisten yritysten ja kotitalouksien luottamuksen heikkenemisestä. Talouden epävarmuudesta huolimatta Suomen pankkisektorin vakavaraisuus ja luottokannan laatu pysyivät kuitenkin vahvoina. Suomen pankkisektorin riskipainotetut vakavaraisuussuhteet vahvistuivat ja pysyivät edelleen eurooppalaista keskitasoa vahvempina. Myös riskipainottamaton omavaraisuusaste (leverage ratio) vahvistui hieman ja oli EU-alueen pankkien keskimääräistä tasoa korkeampi. Suomalaispankkien järjestämättömät luotot säilyivät matalina kertomusvuonna. Järjestämättömien luottojen taso on Suomessa Euroopan alhaisimpia.

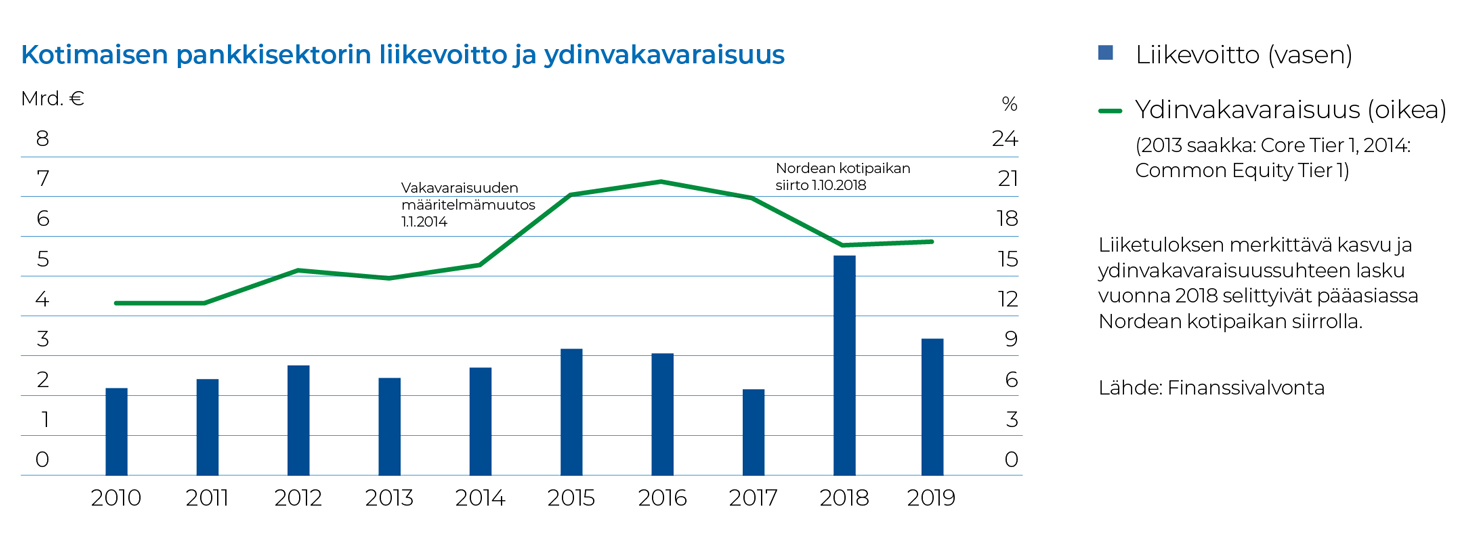

Pankkisektorin liikevoitto pieneni edellisvuoteen verrattuna. Pankkisektorin tulosta rasittivat erityisesti kertaluonteiset poistot ja arvonalentumiset. Korkokate kasvoi hieman edeltävän vuoden 2018 tasolta, kun luottokannan kasvu kompensoi markkinakorkojen ja marginaalien laskun korkotuottoja heikentävää vaikutusta. Liikevoiton heikkenemistä vaimensi osaltaan myös henkilöstökulujen supistuminen.

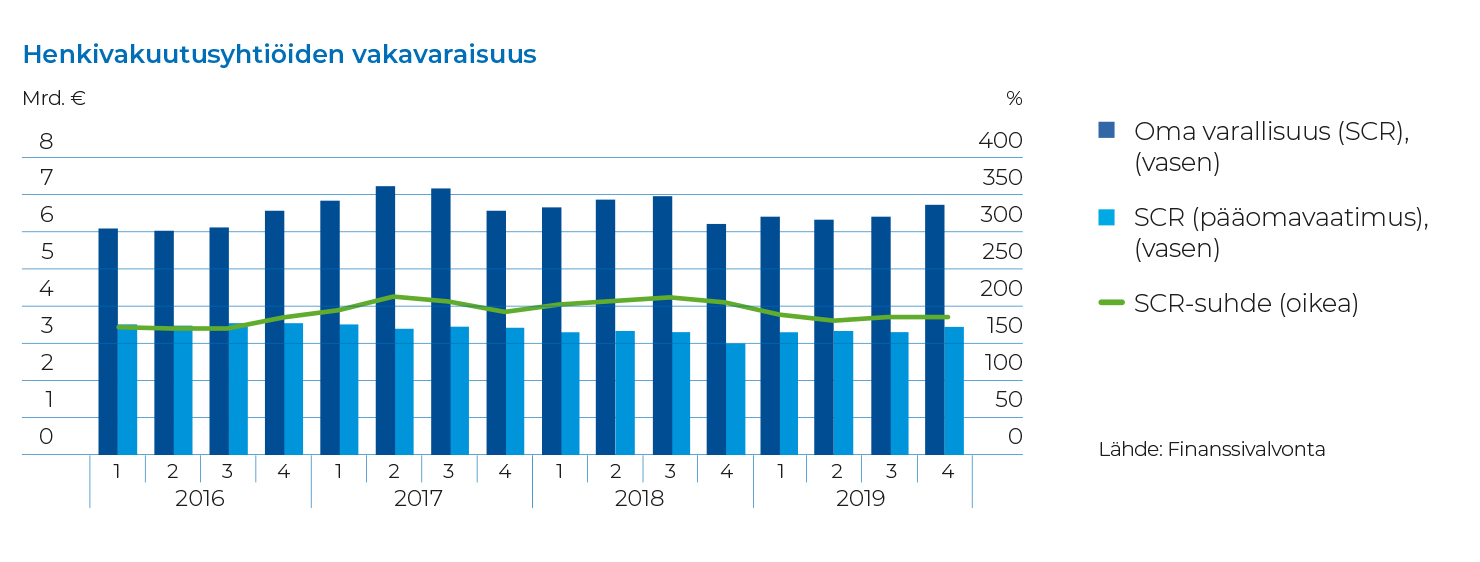

Henkivakuutusyhtiöiden vakavaraisuus heikkeni viime vuodesta

Henkivakuutussektorin vakavaraisuussuhde supistui kertomusvuonna, mutta oli silti hyvällä tasolla. Heikkenemisen takana oli pääasiassa vakavaraisuuspääomavaatimuksen kasvu. Tier 2 -pääoman lisääminen kuitenkin lievensi negatiivista vaikutusta, joten vakavaraisuussuhteen lasku jäi odotettua pienemmäksi.

Henkivakuutusyhtiöiden sijoitukset tuottivat vuoden aikana hyvin, ja erityisesti korko- ja osakesijoitusten tuotto oli keskimääräistä parempaa. Sen sijaan vakuutusliiketoiminnan kehitys ei ollut suotuisaa. Ensivakuutuksen maksetut korvaukset kasvoivat voimakkaasti ja olivat selvästi vakuutusmaksutuloa suuremmat. Nettomaksutulo onkin ollut negatiivinen koko kertomusvuoden ajan. Henkivakuutustuotteista suosituin oli edelleen kapitalisaatiosopimus.

Henkivakuutustoiminnassa asiakaskäyttäytymiseen vaikuttivat vuodenvaihteessa 2019−2020 voimaan astuneet toimintaympäristön muutokset. Vakuutusten takaisinostojen määrä kasvoi, kun sijoitusvakuutusten verotus muuttui. Suuri osa takaisinostetuista varoista palautui kuitenkin uusiin vakuutussopimuksiin.

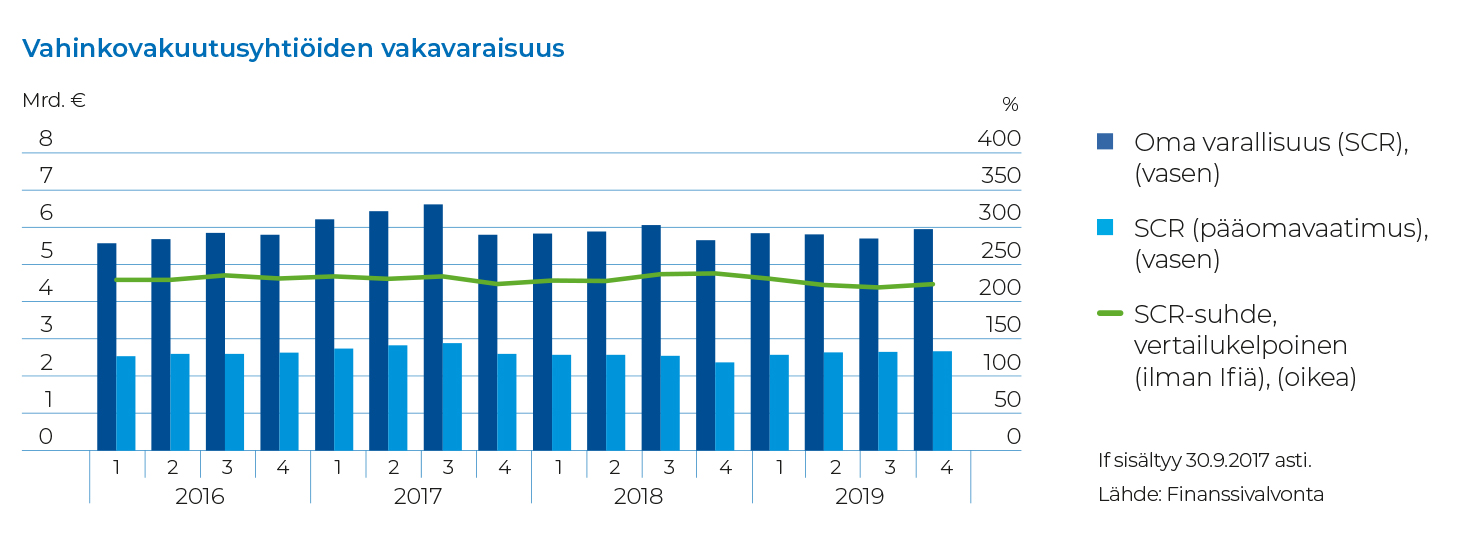

Korkotason lasku ja osakesijoitusten arvonnousu heikensivät vahinkovakuutusyhtiöiden vakavaraisuutta

Vahinkovakuutusyhtiöiden vakavaraisuus pysyi kertomusvuonna hyvänä, vaikka se heikkeni edellisen vuoden 2018 lopun ennätystasoon verrattuna. Heikkenemisen taustalla oli osakehintojen noususta johtunut vakavaraisuuspääomavaatimuksen kasvu. Lisäksi oman varallisuuden kasvu jäi vähäiseksi, koska vakuutusvastuiden kasvun negatiivinen vaikutus kumosi sijoitusmarkkinahintakehityksen positiivisen vaikutuksen omaan varallisuuteen.

Vakuutusyhtiöiden tuotot kertyivät pääosin sijoitustuotoista. Sen sijaan vakuutusliiketoiminnasta ei kertynyt katetta. Kannattavuutta heikensi epäsuotuisa vahinkokehitys. Lisäksi vuoden jälkimmäisellä puoliskolla kannattavuus heikkeni, koska yhtiöt lisäsivät kirjanpidon vastuuvelan turvaavuutta laskemalla kirjanpidon vastuuvelan diskonttokorkojaan.

Vuonna 2018 alkanut vertailukelpoisen maksutulon kasvu kiihtyi. Maksutulon kasvuun vaikuttivat osaltaan ajoneuvovakuutuksen sekä työtapaturma- ja ammattitautivakuutusten maksutulon kasvu. Lisäksi sairausvakuutuksen kasvu on jatkunut voimakkaana.

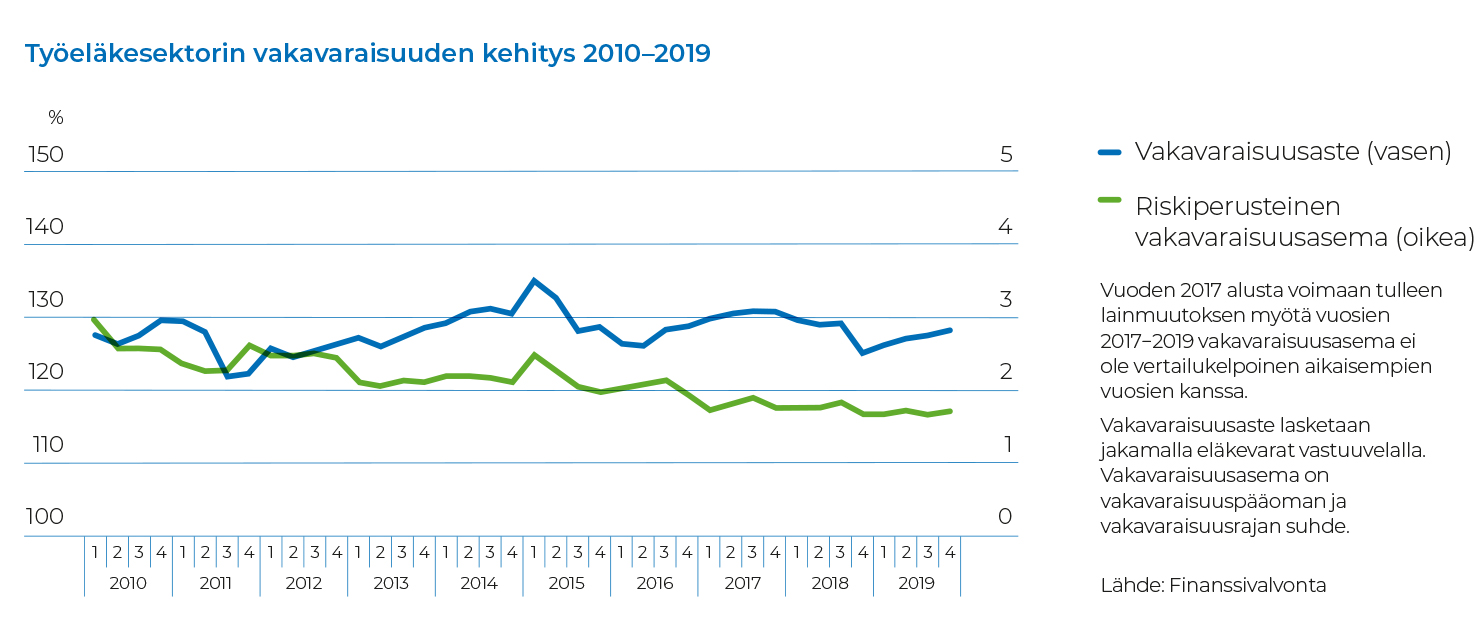

Eläkevarat kasvoivat tasaisesti vuoden aikana

Työeläkesektorin vakavaraisuusaste eli eläkevarojen suhde vastuisiin parani koko kertomusvuoden ajan. Taustalla oli vastuuvelan tuottovaateen ylittävä sijoitusten tuotto, johon vaikutti erityisesti osakemarkkinoiden vahva kehitys mutta myös muiden sijoitusluokkien positiivinen tuotto. Riski suhteessa vakavaraisuuspääomaan ei muuttunut merkittävästi vuoden aikana. Osakkeiden osuus suurimpana sijoitusluokkana kasvoi edelleen 46,6 prosenttiin samalla kun korkosijoitusten osuus pienentyi. Työeläkeyhtiöiden maksutulo kasvoi palkkasumman kasvun myötä.

Finanssivalvontaa koskevat mediassa eniten näkyvyyttä saaneet aiheet

|

|

| 1. | Toinen maksupalveludirektiivi PSD2 ja vahva tunnistaminen |

| 2. | Rahanpesuepäilyt ja rahanpesunvastaiset toimet |

| 3. | LähiTapiolan toimitusjohtajanimitys |

| 4. | Afarak Group |

| 5. | Kotitalouksien kasvava velkaantuminen |