Finanssimarkkinoiden tila

Kertomusvuotta leimasi koronapandemia. Pandemia kärjistyi alkuvuonna nopeasti ja sen vaikutukset olivat voimakkaita ja laaja-alaisia. Toisaalta myös koronapandemian vaikutusten pehmentämiseksi tehdyt politiikkatoimet niin maailmanlaajuisesti, Euroopan unionissa kuin Suomessakin olivat ennen näkemättömän mittavia. Kokonaisuudessaan koronapandemian negatiiviset vaikutukset Suomen talouteen ovat toistaiseksi jääneet lievemmiksi kuin alkuvuodesta ennakoitiin ja pienemmiksi kuin Euroopan unionissa keskimäärin. Pandemia ei kuitenkaan ole vielä ohi, ja se tulee jättämään pysyviä jälkiä myös Suomen talouteen. Osa vaikutuksista on selvemmin nähtävissä. Esimerkki tällaisesta on julkisen velkaantumisen kasvu. Osa on kuitenkin vaikeammin arvioitavissa: miten pandemia vaikuttaa pysyvämmin ihmisten ja yritysten käyttäytymiseen ja eri toimialojen näkymiin?

Koronapandemian alkuvaiheessa finanssimarkkinoilla koettiin voimakkaita arvonmuutoksia ja erityisesti riskipitoisten sijoituskohteiden, kuten osakkeiden, hinnat laskivat voimakkaasti. Huhtikuusta alkaen finanssimarkkinoiden hinnoittelu kuvasti odotuksia koronapandemian jälkeiseen aikaan ja elpymiseen, vaikka reaalitalous supistui kaikissa EU-maissa. Osakkeiden ja monien muiden varallisuuserien hinnat nousivat ja korot pysyivät joko nollatasolla tai negatiivisina. Samalla luottoriskit kasvoivat.

Koronapandemia aiheutti merkittävän globaalin taantuman kertomusvuonna. Valtioiden rajoitustoimet, samoin kuin kotitalouksien ja yritysten varovainen käyttäytyminen leimasivat talouden kehitystä. Pandemian vakavuus ja taantuman syvyys vaihtelivat eri maiden välillä.

Talouspolitiikka pyrki pehmentämään kriisin taloudellisia vaikutuksia monin eri tavoin. Valtioiden velanotto kasvoi nopeasti ja keskuspankkien rahapoliittiset toimet mm. arvopaperiostojen kautta lisääntyivät. Valvontaviranomaiset huolehtivat muun muassa talouden luotonantomahdollisuuksien säilymisestä vakaina. Toimenpiteiden skaala oli laaja ja elvytyksen määrä poikkeuksellisen suurta.

Finanssimarkkinoiden kehitys oli vuoden aikana kaksijakoista. Alkukeväästä markkinoilla nähtiin erittäin suuria hintaliikkeitä ja hermostuneisuutta, ja esimerkiksi osakkeiden hinnat laskivat merkittävästi helmi-maaliskuussa. Sijoittajien luottamus palautui valtioiden, keskuspankkien ja valvontaviranomaisten päätösten ja toimenpiteiden jälkeen, ja tällöin myös esimerkiksi osakkeiden hinnat nousivat jälleen. Hinnoittelu perustui odotukseen, että koronapandemian negatiiviset talousvaikutukset jäisivät väliaikaisiksi elvytystoimien ja laajojen koronarokotusten seurauksena. Korkotaso pysyi kuitenkin edelleen nollatasolla tai negatiivisena kuten edellisenä vuonna, mikä kuvastaa talouskehityksen yleistä heikkoutta. Finanssimarkkinoiden hintakehitys ja reaalitalouden tila eriytyivät.

Suomessa koronapandemia vähensi talouden aktiivisuutta erityisesti vuoden toisella neljänneksellä, minkä jälkeen talous alkoi elpyä hitaasti. Tilanne oli eri toimialoilla hyvin erilainen, ja muun muassa työttömyys lisääntyi vuoden aikana. Asuntomarkkinoilla jatkuivat aikaisemmat kehityssuunnat: asuntojen hintakehitys jatkui samanlaisena kuin aiempina vuosina, eli suurissa kaupungeissa hinnat nousivat mutta muualla hinnat joko pysyivät ennallaan tai laskivat. Kotitalouksien velkaantuneisuus kasvoi. Vuoden loppua kohden kotitalouksien ja yritysten mielialat ja näkymät paranivat jonkin verran.

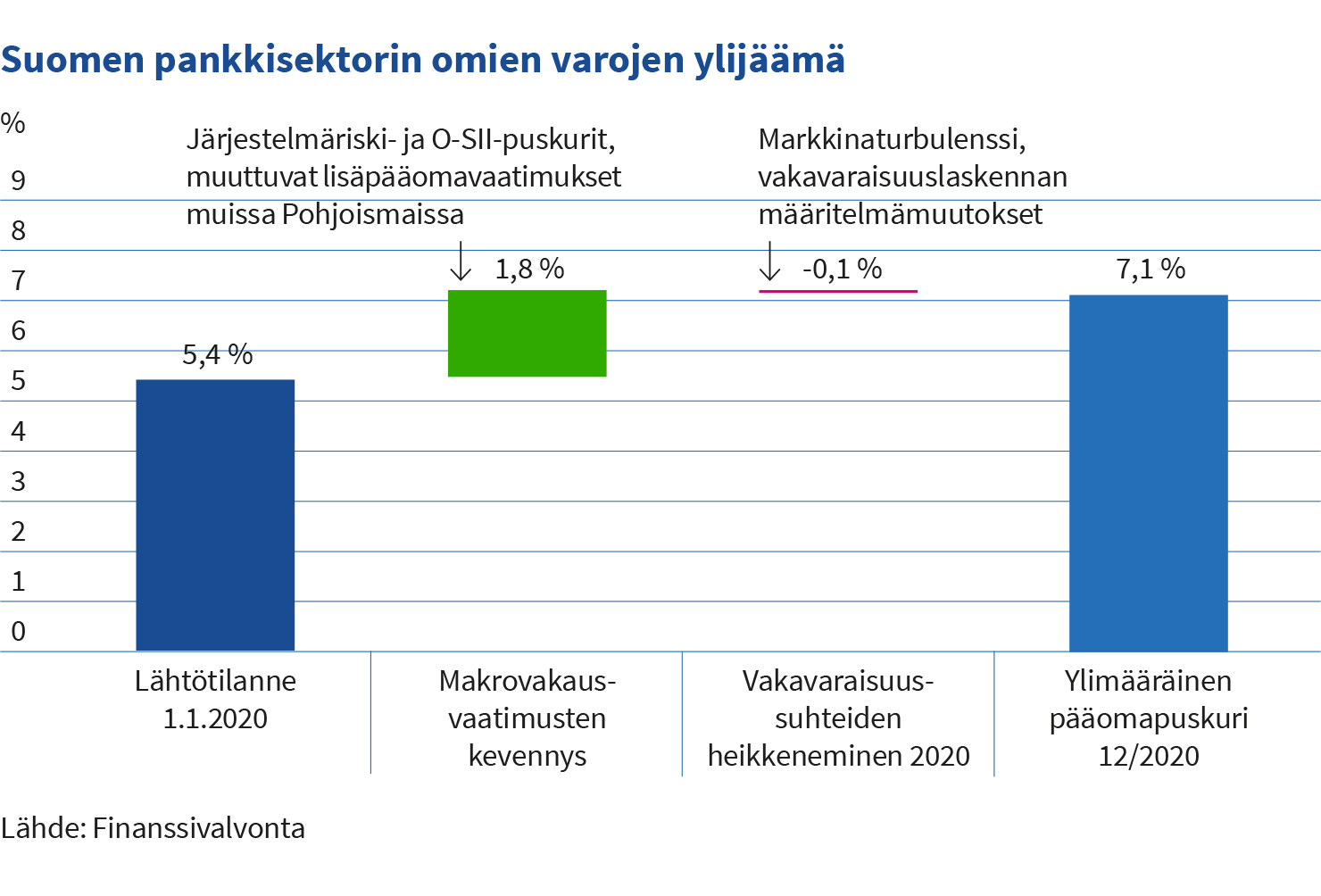

Pankkisektorin vakavaraisuussuhteet heikkenivät hieman talouden taantuessa, mutta säilyivät edelleen vahvoina – luottojen arvonalentumiset kasvoivat

Koronapandemia ja sen mukanaan tuoma talouden taantuma vaikuttivat suomalaispankkien toimintaympäristöön. Talouden kasvaneesta epävarmuudesta huolimatta Suomen pankkisektorin vakavaraisuussuhteiden muutokset jäivät vähäisiksi ja ydinvakavaraisuus parani lopulta hieman. Pankkisektorin vakavaraisuussuhteet olivat edelleen eurooppalaista keskitasoa vahvempia. Keväällä pohjoismaiset makrovakausviranomaiset alensivat lisäpääomavaatimuksia, mikä paransi suomalaispankkien mahdollisuuksia myöntää luottoja ja kykyä sietää tappiota.

Pankkisektorin liikevoitto kasvoi edellisvuoteen verrattuna, mutta kasvun taustalla olivat edellisen vuoden liikevoittoa rasittaneet kertaluonteiset erät. Korkokate kasvoi hieman vuoden 2019 tasolta, kun luottokannan kasvu kompensoi markkinakorkojen ja marginaalien laskun korkotuottoja heikentävää vaikutusta. Luottojen arvonalentumiset ja järjestämättömät luotot kasvoivat, vaikkakin maltillisesti taloustilanteeseen nähden. Järjestämättömien luottojen taso oli Suomessa edelleen Euroopan alhaisimpia.

Henkivakuutusyhtiöiden vakavaraisuus kesti poikkeuksellisen vuoden, mutta pandemia vähensi maksutuloa

Koronapandemia sai henkivakuutusasiakkaat varovaisiksi, eikä sijoitusvakuutuksiin kertynyt uutta maksutuloa aiempaa vastaavissa määrin. Vuoden 2020 vakuutusmaksutulo laski alimmalle tasolle nykyisen Solvenssi II -sääntelyn aikana. Riskivakuutuksia myytiin kuitenkin aikaisempaa enemmän. Maksetut korvaukset olivat yhä maksutuloa suuremmat.

Henkivakuutussektorin vakavaraisuussuhde säilyi hyvänä, vaikka laski selvästi vuoden takaisesta. Oma varallisuus supistui ja vakavaraisuuspääomavaatimus kasvoi. Vuoden aikana selvästi laskenut korkotaso lisäsi vastuuvelan määrää. Riskisempien sijoitusten hyvä tuottokehitys kasvatti markkinariskin pääomavaatimusta. Henkivakuutusyhtiöiden sijoitustuotot elpyivät vuoden 2020 aikana ja olivat lopulta selvästi positiiviset.

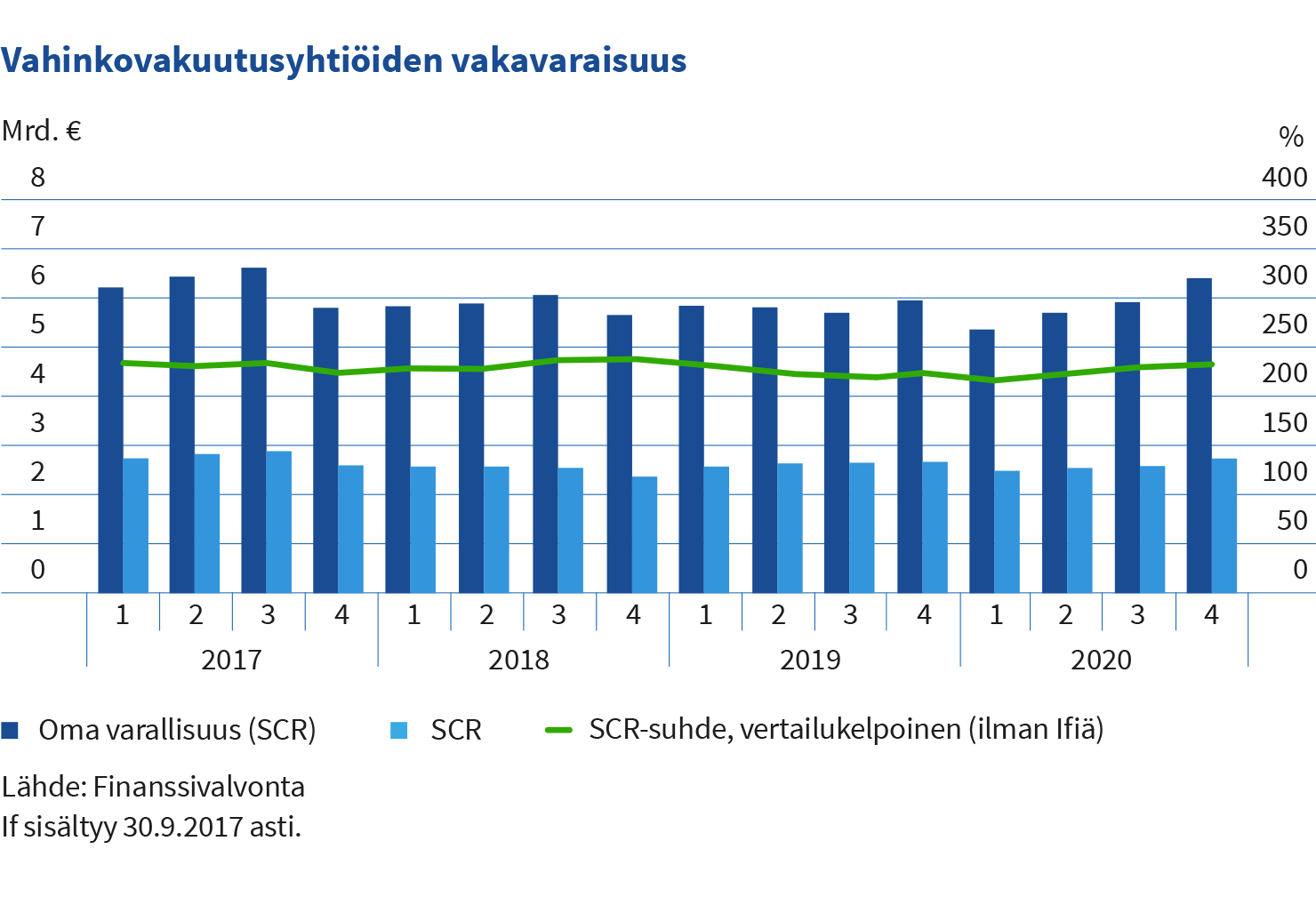

Vahinkovakuutusyhtiöiden vakavaraisuus pysyi hyvänä ja kannattavuus parani pandemian seurauksena

Kertomusvuoden aikana tapahtuneet suuret muutokset sijoitusmarkkinoilla aiheuttivat suuria vaihteluita yhtiöiden vakavaraisuussuhteisiin. Hyvät vakavaraisuuspuskurit kuitenkin suojasivat korkeamman sijoitusriskitason yhtiöitä. Lisäksi Solvenssi II -vakavaraisuuskehikon sisältämät vaimennusmekanismit lievensivät markkinahintamuutosten vaikutusta vakavaraisuuteen. Maaliskuun lopussa osakehintojen kurssimuutoksilta suojaava riskikerroin saavutti enimmäistasonsa ja luottoriskimarginaalien muutoksilta suojaava volatiliteettikorjaus oli suurimmillaan.

Vahinkovakuutusyhtiöiden sijoitustuotot elpyivät maaliskuun lopun jyrkän laskun jälkeen. Kaikkien sijoituslajien tuotot olivat positiiviset.

Vakuutusliiketoiminnan kannattavuus parani, koska työtapaturma- ja ammattitautivakuutuksen sekä ajoneuvovakuutusten korvauskulut pienenivät pitkittyneen pandemian seurauksena. Yhtiöt lisäsivät kirjanpidon vastuuvelan turvaavuutta laskemalla siihen liittyviä diskonttokorkojaan, mutta toimenpiteen kannattavuutta heikentävä vaikutus oli pienempi kuin vuonna 2019. Pandemian leviämisen estämistoimenpiteet, jotka aiheuttivat mm. lomautuksia, käänsivät työtapaturma- ja ammattitautivakuutuksen maksutulon laskuun.

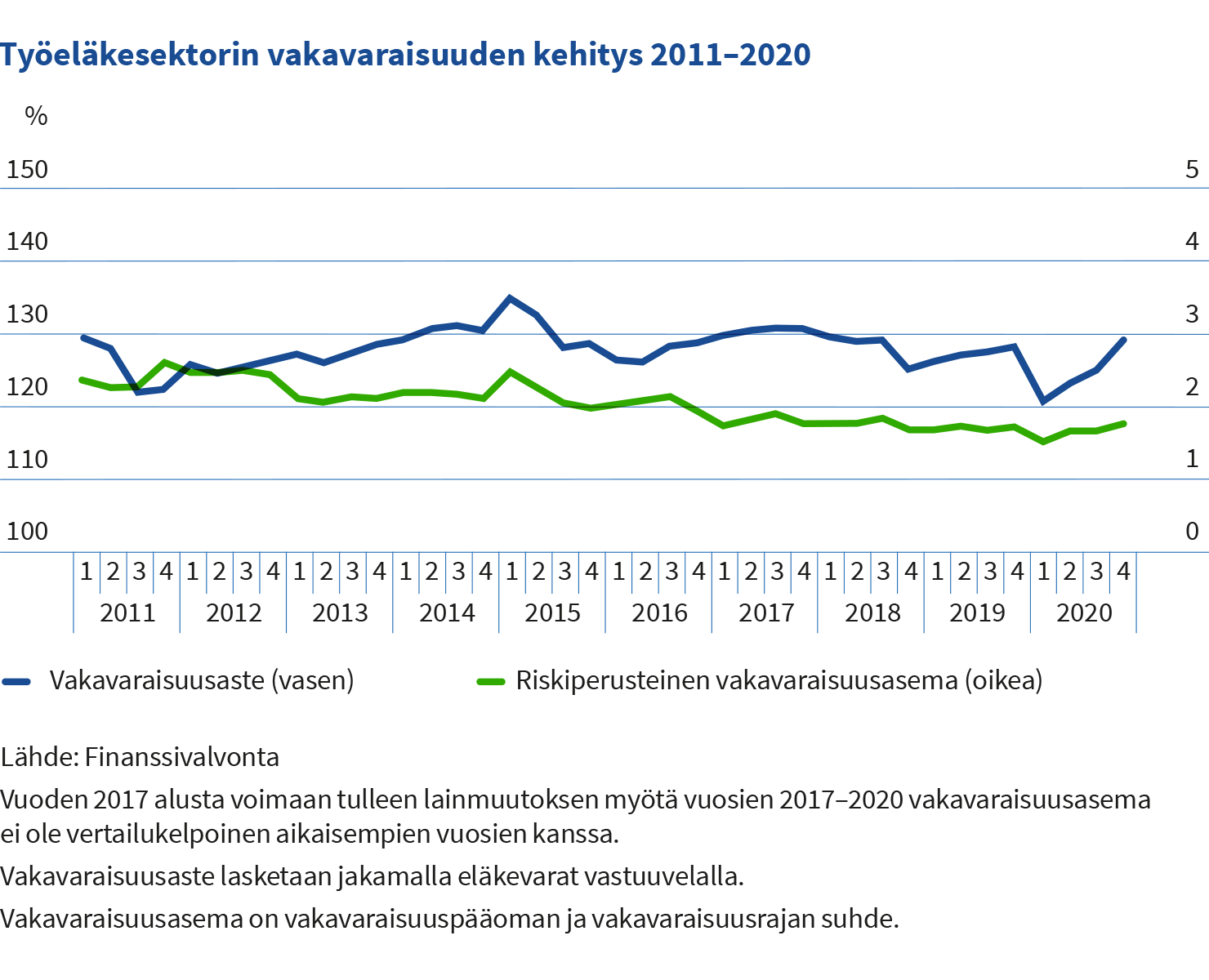

Työeläkesektorin vakavaraisuus vahvistui vuositasolla

Työeläkesektorin osalta vuosi 2020 oli hyvin kaksijakoinen. Vuoden ensimmäisen neljänneksen aikana työeläkesektorin vakavaraisuus heikkeni merkittävästi, kun koronapandemian aiheuttamassa myyntiaallossa sijoitusomaisuuden arvot laskivat. Finanssivalvonta teki maaliskuun puolivälissä ilmoituksen sosiaali- ja terveysministeriölle poikkeuksellisista olosuhteista finanssimarkkinoilla, kun työeläkelaitosten keskimääräinen vakavaraisuus uhkasi heikentyä nopeasti ja merkittävästi.

Toisen neljänneksen aikana työeläkesektorin vakavaraisuus alkoi palautua, kun keskuspankit ja valtiot tukivat finanssimarkkinoita massiivisilla elvytystoimilla. Työeläkesektorin vakavaraisuus vahvistui vuositasolla.

Marraskuussa Finanssivalvonta totesi sosiaali- ja terveysministeriölle, että finanssimarkkinoilla ei vallitse poikkeusoloilmoitukseen johtaneita, sääntelyn tarkoittamia työeläkelaitosten vakavaraisuuteen liittyviin riskeihin vaikuttavia poikkeuksellisia oloja.

Finanssivalvontaa koskevat mediassa eniten näkyvyyttä saaneet aiheet

1. Voitonjakosuositus luottolaitoksille

2. Asuntolainojen lainakatto

3. Selvitys Nokia Oyj:n tiedottamisesta

4. LähiTapiolan toimitusjohtajanimitys

5. Luottolaitosten pääomavaatimukset