Finanssimarkkinoiden tila

Finanssisektorin toimintaympäristössä tapahtui kertomusvuonna merkittävä muutos. Venäjän hyökkäys Ukrainaan johti energiahintojen nousuun ja inflaation nopeaan kiihtymiseen tasoille, joita ei ole nähty useaan vuosikymmeneen. Tämän seurauksena monet keskuspankit aloittivat maailmanlaajuisesti rahapolitiikan kiristämisen pitkään jatkuneen elvyttävän kauden jälkeen. Keskuspankit nostivat ohjauskorkoja useaan otteeseen ja ilmoittivat vähittäin luopuvansa erilaisista osto-ohjelmista. Energian saatavuuden epävarmuuden ohella muutkin koronapandemian aiheuttamat tuotantokapeikot painoivat kuluttajien luottamusta sekä heikensivät yritysten näkymiä. Talouskasvu heikkeni ja taantuman uhka leijui usean talouden yllä kertomusvuoden loppupuolella.

Rahapolitiikan muutos, koronapandemian jatkuminen ja Venäjän aloittaman hyökkäyssodan aiheuttama epävarmuus johtivat markkinakorkojen hyvin nopeaan nousuun ja yleisen riskitunnelman heikkenemiseen. Rahoitusmarkkinoiden epävarmuus näkyi mm. rahoitusolojen kiristymisenä ja rahoitusmarkkinainstrumenttien hinnoittelun muutoksena. Esimerkiksi euroalueen 10-vuotisten valtiolainojen korot ja erityisesti korkean luottoriskin yritysten luottoriskiä kuvaavat luottoriskilisät (nk. CDS spreadit) nousivat. Samaan aikaan päätalousalueiden osakekurssikehitystä kuvaavat osakeindeksit laskivat. Energiahintojen ja elinkustannusten nousu lisäsi huolta mm. kotitalouksien, taloyhtiöiden, yritysten ja valtioiden velkakestävyydestä.

Talouskasvu heikkeni kertomusvuonna myös Suomessa, vaikka yritysten tilanne ja investoinnit säilyivät vielä kohtuullisella tasolla. Suhdannekäänne näkyi kuitenkin vahvasti erilaisissa luottamusindikaattoreissa. Yritysten ja kuluttajien luottamus talouteen heikkeni mittaushistorian heikoimpiin lukemiin. Kertomusvuoden loppupuolella vanhojen osakeasuntojen hinnat laskivat, asuntoluottoja nostettiin edellisiin vuosiin verrattuna vähemmän ja asuntokauppojen lukumäärä laski. Lisäksi asuinrakentaminen väheni, kun aloitetut rakennushankkeet ja myönnetyt rakennusluvat vähenivät. Kotitalouksien velkaantuneisuus kasvoi edelleen velkojen kasvaessa tuloja nopeammin.

Talouden kehitykseen liittyy edelleen suurta epävarmuutta. Toimintaympäristön heikkenemisen kaikkia vaikutuksia talouden eri toimialoihin tai kotitalouksien ja yritysten käyttäytymiseen ei ole vielä nähtävissä.

Pidemmällä tähtäimellä finanssisektorin toimijoita haastavat epävakaan taloudellisen toimintaympäristön lisäksi pitkäaikaiset muutostrendit kuten ilmastonmuutoksen vaikutukset (ESG-riskit1) ja niiden ehkäisyyn tähtäävät toimet, demografiset muutokset, digitalisaatio, uudet teknologiat, tuotteet ja toimintatavat (esim. pilvipalvelut ja kryptovaluutat) sekä kyberriskit.

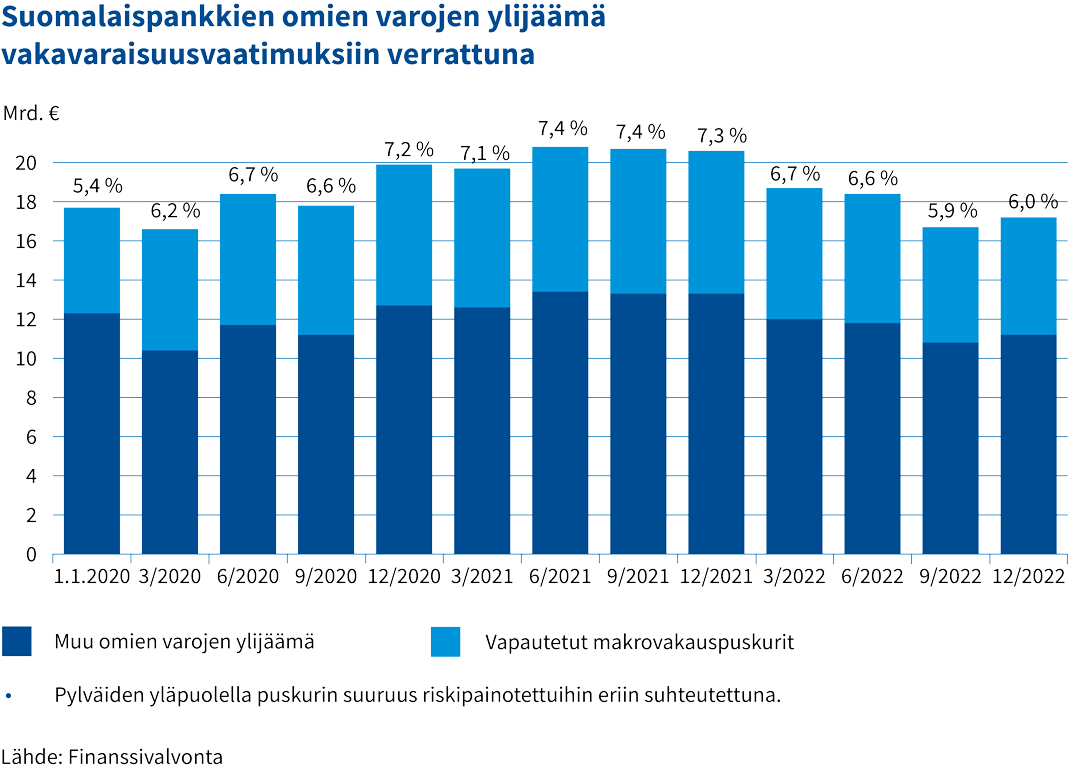

Pankkisektorin vakavaraisuusasema pysyi vahvana – korkokatteen kasvu nosti tulosta

Pankkisektorin vakavaraisuussuhteet heikkenivät hieman kertomusvuoden aikana. Tämä johtui ensi sijassa voitonjaosta, mikä alensi omia varoja. Toisaalta tilikauden tulokset kerryttivät omia varoja eikä riskipainotettujen saamisten määrässä tapahtunut merkittäviä muutoksia. Vakavaraisuusvaatimuksiin suhteutetun omien varojen ylijäämän supistumisesta huolimatta pankkisektorilla oli pääomia edelleen runsaasti vaatimuksiin nähden. Vakavaraisuussuhdeluvut pysyivät kertomusvuonna eurooppalaista keskitasoa korkeampina.

Pankkisektorin liikevoitto jäi edellisvuotta pienemmäksi. Epävarma markkinatilanne heijastui arvopaperisidonnaisiin tuottoeriin. Toisaalta korkotason nousu vahvisti korkokatetta ja sen osuus kokonaistuotoista nousi edelleen. Arvonalentumiset pysyivät maltillisina, eikä luottokannan laadussa näkynyt merkittäviä heikentymisen merkkejä. Kertomusvuonna pankkisektorin järjestämättömät saamiset suhteessa luottokantaan olivat edelleen Euroopan matalimpien joukossa.

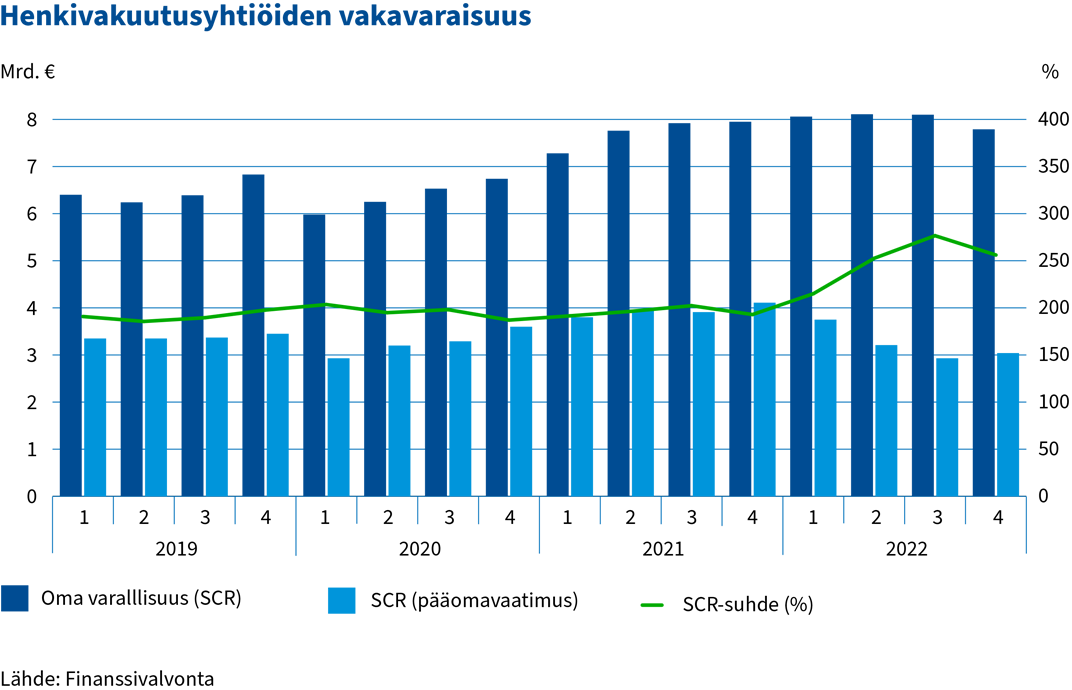

Henkivakuutusyhtiöiden vakavaraisuus vahvistui, mutta kannattavuus heikkeni

Henkivakuutussektorin vakavaraisuussuhde parantui korkotason nousun ja sijoitusten arvonlaskun yhteisvaikutuksesta huomattavasti vuonna 2022. Vakavaraisuuspääomavaatimus (Solvency Capital Requirement SCR) laski merkittävästi edelliseen vuoteen verrattuna. Samalla yhtiöiden oma varallisuus laski lievästi. Vakavaraisuussuhteen vahvistumisesta huolimatta henkivakuutussektorin varojen ja velkojen välinen erotus säilyi kuitenkin samalla tasolla.

Henkivakuutusyhtiöiden sijoitukset olivat selvästi tappiolliset, mutta osakesijoitukset elpyivät hieman vuoden loppua kohden. Kiinteistösijoitukset tuottivat vuoden aikana edelleen hyvin, mutta tuotot olivat laskussa vuoden viimeisellä neljänneksellä.

Henkivakuutusten maksutulo laski ja maksetut korvaukset kasvoivat vuonna 2022. Korkea inflaatio ja tappiollinen sijoitusmarkkina vaikuttivat negatiivisesti sijoitusvakuutusten myyntiin. Riskivakuutuksissa oli edelleen tasaista kasvua.

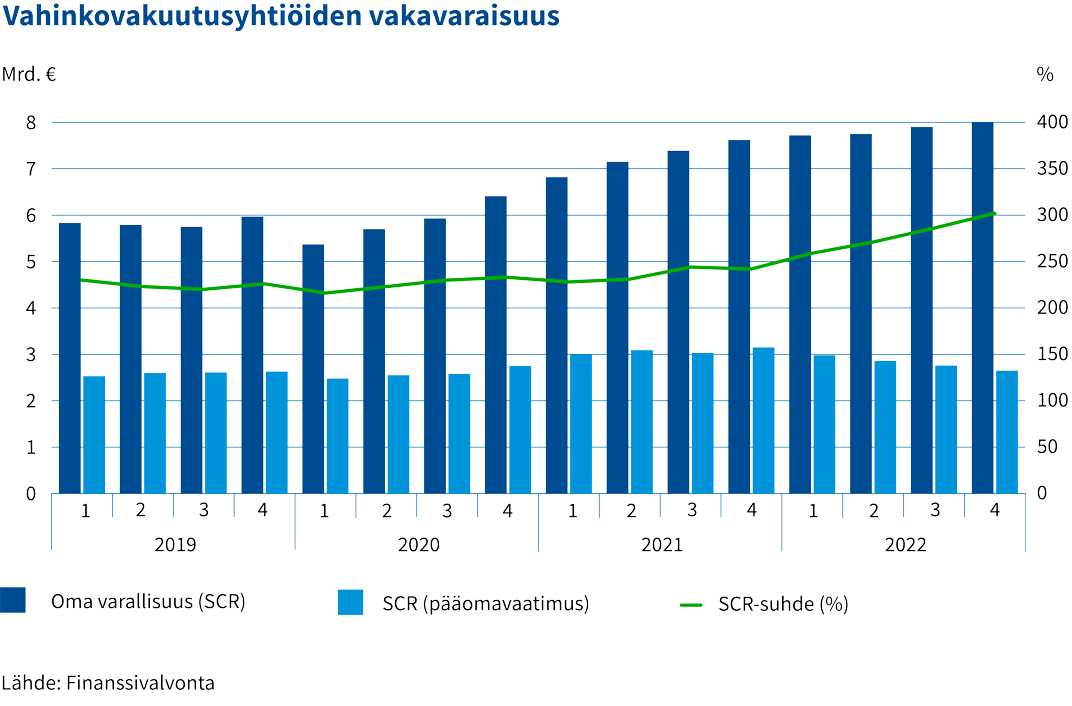

Korkotason nousu vahvisti vahinkovakuutusyhtiöiden vakavaraisuutta

Vahinkovakuutussektorin vakavaraisuussuhde vahvistui voimakkaasti vuoden aikana, vaikka sijoitukset tuottivat tappiota. Vakavaraisuutta vahvisti sekä oman varallisuuden kasvu että vakavaraisuuspääomavaatimuksen lasku. Omaa varallisuutta kasvatti jyrkästä korkotason noususta johtunut vakuutusvastuiden markkina-arvon lasku alimmalle tasolleen vuonna 2016 alkaneen Solvenssi II -sääntelyn aikana. Vakavaraisuus vahvistui myös, koska osakkeiden ja vakuutusvastuiden markkina-arvojen lasku pienensi pääomavaatimusta.

Sijoitustuotot olivat negatiiviset. Korkotason jyrkästä noususta ja osakkeiden markkinahintojen laskusta johtuen nämä molemmat sijoituslajit olivat tappiollisia, vain kiinteistösijoituksista kertyi tuottoa.

Korvauskulujen kasvu heikensi vakuutusliiketoiminnan tulosta. Pandemian aikaisesta etätyöstä on siirrytty hybridityöhön, ja liikkumisen lisääntyminen on kasvattanut ajoneuvovakuutusten korvauskuluja ja työmatkatapaturmien määrää. Suurvahingot kasvattivat omaisuusvakuutuksen ja keskeytysvakuutuksen korvauskuluja. Kannattavuuden tunnusluku, yhdistetty kulusuhde ilman laskuperustemuutosten vaikutusta, heikkeni vuoden 2021 lopun keskimääräistä parempaan tasoon verrattuna.

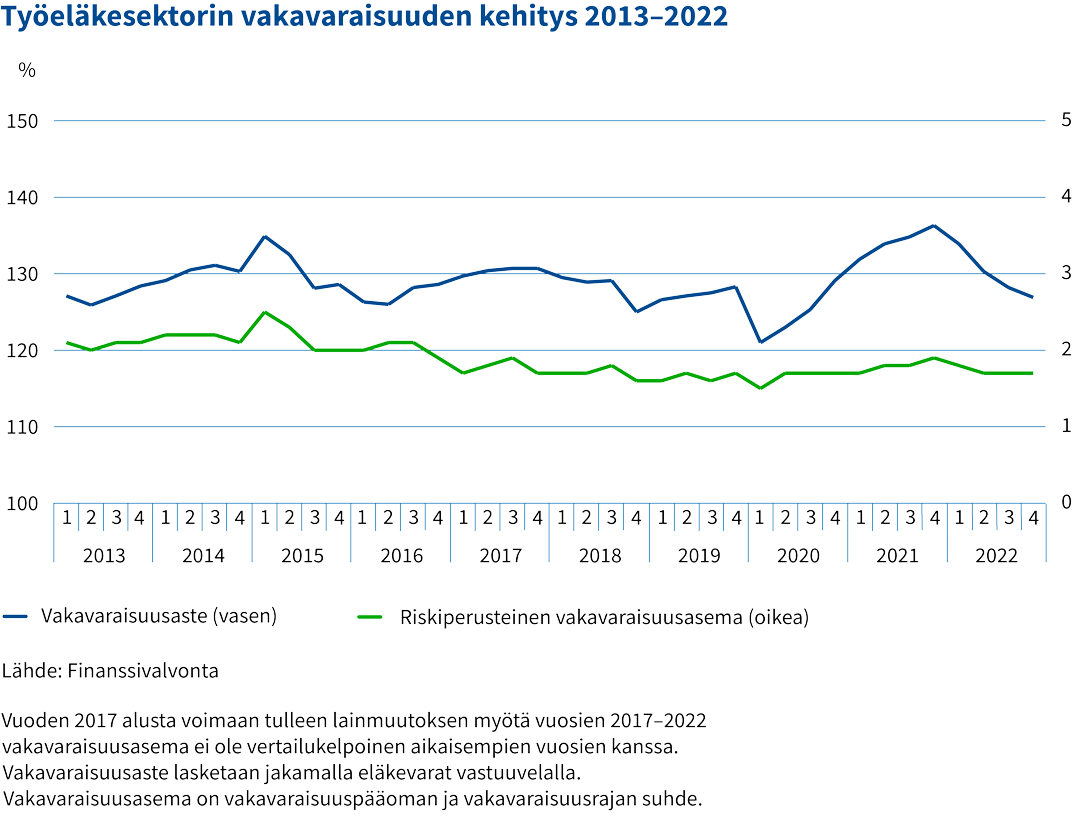

Sijoitusvarallisuuden arvo laski heikentäen työeläkesektorin vakavaraisuutta

Työeläkesektorin sijoitustuotto oli negatiivinen kertomusvuoden viimeistä vuosineljännestä lukuun ottamatta, mikä seurasi finanssimarkkinoiden yleistä kehitystä. Työeläkesektorin vakavaraisuusaste heikkeni sijoitusvarallisuuden arvon laskiessa. Sijoitusvarallisuuden arvon muutokseen vaikutti erityisesti noteerattujen osakkeiden ja joukkovelkakirjojen negatiivinen tuottokehitys. Epälikvidien sijoituskohteiden kuten kiinteistösijoitusten tuotto oli positiivinen, mikä tasapainotti kokonaistuoton kehittymistä. Riskiperusteinen vakavaraisuusasema heikkeni sijoitustoiminnan tappion heikentämän vakavaraisuuspääoman laskiessa suhteessa vakavaraisuusrajaan. Vakavaraisuusaseman muutosta lievensi vakavaraisuusrajan pienentyminen, joka johtui sijoitusvarallisuuden koon ja riskillisyyden muutoksista.

Työeläkesektorin palkkasumma kasvoi edelliseen vuoteen verrattuna.

Finanssivalvontaa koskevat mediassa eniten näkyvyyttä saaneet aiheet

1. Asuntolainat

2. Venäjä ja kyberturvallisuus

3. Yrittäjän eläkelaki (YEL)

4. Finanssivalvonnan organisaatio

5. Sanktiot

1 ESG = Environmental, Social, and Governance.