Euroopan pankkien järjestämättömät saamiset ovat vähentyneet, mutta eivät vielä tarpeeksi

Kirjoittaja Sampo Alhonsuo työskentelee Finanssivalvonnassa pääanalyytikkona.

Järjestämätön pankkiluotto on luotto, jonka takaisinmaksussa on korkojen ja lainanlyhennysten – tai jommankumman – muodossa ongelmia. Lainan takaisinmaksu on siis epäselvää. Järjestämättömien saamisten iso määrä on monella tapaa ongelmallista, ennen kaikkea se vaikeuttaa luotonantoa hyville asiakkaille ja lisäksi se voi muodostua koko pankkijärjestelmän haavoittuvuudeksi.

Euroopan pankkiviranomaisen EBAn julkaisema tilastoaineisto kertoo, että järjestämättömät saamiset ovat vähentyneet merkittävästi mutta joissain maissa ongelma on edelleen merkittävä[1]. Asia on tärkeä muun muassa siksi, että Euroopan pankkiunionin viimeistely edellyttää järjestämättömien saamisten vähentämistä[2].

Teknisesti määritellen järjestämättömät saamiset kuvaavat pankin luottosalkun laatua ja tarvittavien luottotappiokirjausten suuruutta. Bruttomääräiset järjestämättömät saamiset on se kokonaissumma luottoja, joka on "järjestämättä", eli pankin asiakas ei ole hoitanut luottojen korkoja ja lyhennyksiä ja luotoista voi odottaa tulevan tappiokirjauksia. Näitä vastaan pankki voi – ja sen tulee – tehdä tappiovarauksia, jolloin ne vähentämällä päästään nettomääräisiin järjestämättömiin saamisiin.

Nettomääräiset järjestämättömät saamiset on tärkeä käsite siksi, että niistä pitää vielä tulevaisuudessa tehdä tappiokirjauksia. Kattamisaste (englanniksi coverage ratio) kuvaa sitä osaa järjestämättömistä saamisista, josta jo on tehty tappiovaraukset. Se vaihtelee pankeittain ja maittain paljon. Kun järjestämättömät saamiset suhteutetaan lainoihin ja saamisiin, saadaan suhdeluvut (englanniksi Non-performing loans ratio), jotka voidaan laskea joko brutto- tai nettomääräisistä järjestämättömistä saamisista.

Mitä on tapahtunut?

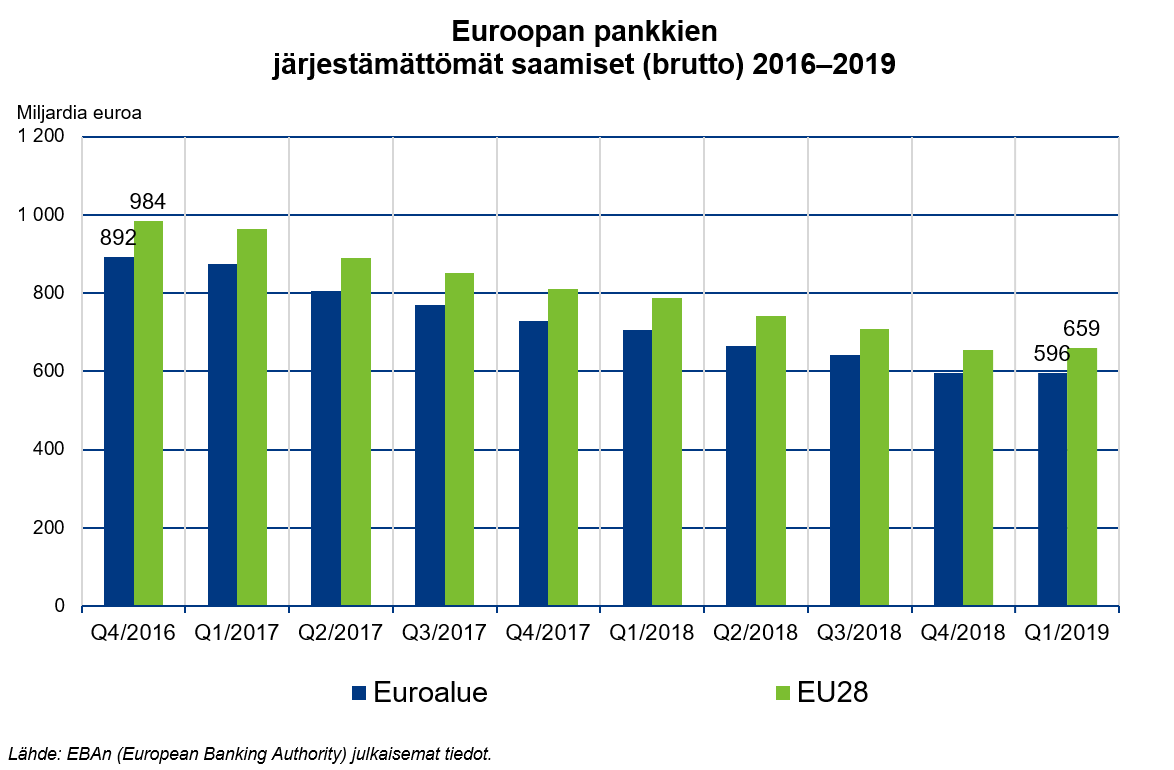

EBAn julkaiseman aineiston johtopäätös on hyvin selkeä: järjestämättömien saamisten määrä eri maiden pankkijärjestelmissä on vähentynyt reilun kahden vuoden aikana (joulukuu 2016–maaliskuu 2019) paljon. Euroalueella ja koko EU:ssa järjestämättömien saamisten määrä pankeissa on kahdessa vuodessa vähentynyt yhden kolmasosan, mikä on erittäin positiivista kehitystä.

Valtaosalle koko euroalueen ja EU:n pankeista järjestämättömät saamiset eivät ole iso ongelma ja luottoriskit ovat näin arvioiden hallinnassa.

Kolikon kääntöpuoli on se, että tunnetusti muutamassa maassa pankkisektorissa on edelleen erittäin paljon järjestämättömiä saamisia, mikä kuvastaa ongelmia. Tämä koskee euroalueella Kreikan, Kyproksen, Portugalin, Italian ja jossain määrin Irlannin ja Slovenian pankkeja. Näissäkin maissa tilanne on muuttunut oleellisesti paremmaksi reilun kahden vuoden aikana.

Nettomääräisiä järjestämättömiä saamisia oli keväällä 2019 euroalueella vajaat 320 miljardia euroa, mikä vastaa kahta prosenttia laina- ja saamiskannasta. EU28:n alueella vastaavasti summa oli yli 370 miljardia euroa.

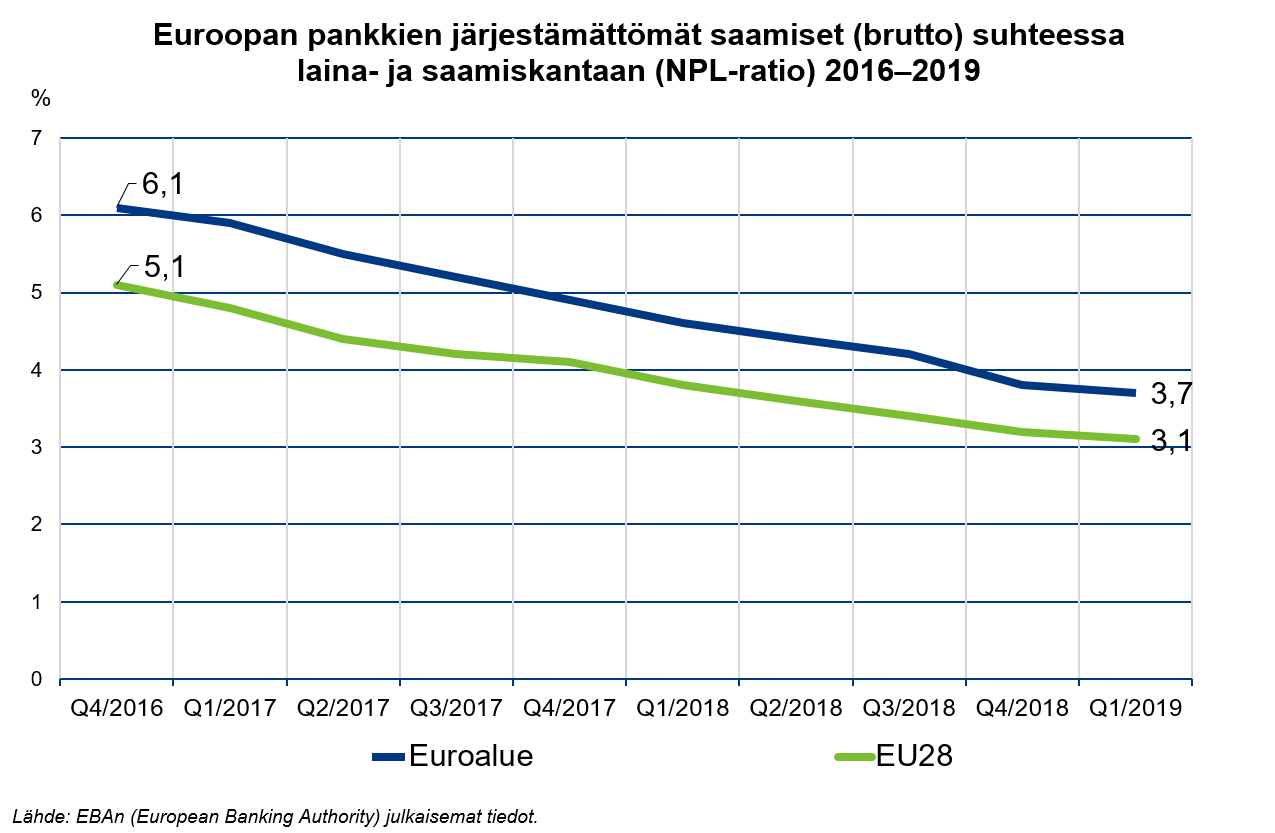

Pankkitoimintaan kuuluu riskinotto ja siksi tavoiteltava taso järjestämättömille saamisille ei ole nollataso. Eurooppa-neuvosto on käyttänyt suuntaa antavina lukuina 5 % bruttomääräisistä ja 2,5 % nettomääräisistä saamisista[3], kun tarkastelukulma on koko maan pankkijärjestelmä, ei yksittäinen pankki. Historiaan verrattuna järjestämättömien saamisten suhteellisessa määrässä ollaan jo EU:n tasolla lähellä ennen finanssikriisiä vallinnutta tasoa[4].

Entä jatko?

Järjestämättömien saamisten muodostama taakka pankeissa on pienentynyt, koska yleinen talouskehitys on ollut viime vuodet positiivinen. EKP:n pankkivalvonnan toimenpiteet ja ohjeistus ovat osaltaan edesauttaneet ongelmien hoitamisessa ja tarvittavien alaskirjausten tekemisessä pankkikohtaisesti[5].

Kaikkia mahdollisia keinoja järjestämättömien saamisten vähentämiseksi tulee käyttää. Numerot kertovat, että pelkkä mahdollinen hyvä talouskehitys ei ratkaise pankkien kaikkia ongelmia järjestämättömiin saamisiin liittyen.

Talouden suhdanteisiin noin kolme vuotta eteenpäin liittyy EU:n, euroalueen ja yksittäisten maiden tasolla hyvin paljon epävarmuuksia. Jokin osa euroalueen pankkien noin 320 miljardin euron nettomääräisistä järjestämättömistä saamisista kirjataan vielä luottotappioiksi.

Järjestämättömien saamisten muodostaman ongelman hoitokeinot on kuvattu yleisellä tasolla ja ensimmäisenä toimenpiteenä on ongelman tunnistaminen sekä ongelmalainojen realistiset arvostustasot[6]. Ongelmasaamisiin pitää liittää pitemmän aikavälin arviointi takaisinmaksuista ja mahdollisesti lainojen uudelleenjärjestely asiakkaiden kanssa.

Järjestämättömien saamisten myynti pois taseesta tai arvopaperistaminen on mahdollista, samoin pankin oman sisäisen tai laajemman erillisen omaisuudenhoitoyhtiön muodostaminen. Ketjun loppupäässä hoitokeinoissa voi olla pankin pääomitus omistajien toimesta tappiokirjauksia tehtäessä. Pankin alasajo tai fuusioiminen toisen pankin kanssa on aina ollut yksi käytetty keino pahoissa ongelmatilanteissa tai yleisemmissä kriiseissä.

Pohjimmiltaan järjestämätön saaminen kuvaa luottoriskin olemassaoloa. Esimerkiksi yksittäisen lainan marginaalin pitää kattaa luottoriski kaikkien muiden pankin kustannusten lisäksi. Koko talouden tasolla suhdanteet muuttuvat ja asiakkaat voivat ajautua ongelmiin.

Suomessa tilanne on hyvä järjestämättömien saamisten suhteen. Silti pankkisektori ja viranomaiset saivat pankkikriisin 1991–1995 aikana kovaa opetusta luottoriskeistä ja järjestämättömistä saamisista. Sen jälkeen vastaavia ongelmia pankeissa ei ole ollut. Ikuinen opetus järjestämättömistä saamisista on, että luottoriski pitää hallita, aina.

Järjestämättömät saamiset joulukuu 2016–maaliskuu 2019 (pdf)

[1] Tämä blogikirjoitus perustuu aineiston osalta Euroopan pankkiviranomaisen (EBA, European Banking Authority) julkaisemiin tietoihin eri EU-maiden pankkien järjestämättömistä saamisista. Ks. https://eba.europa.eu/risk-analysis-and-data/risk-dashboard

[2] Ks. esim. EU:n komission neljäs tilannekatsaus (12.6.2019) järjestämättömien saamisten ja Pankkiunionin riskien vähentämisestä

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52019DC0278

[3] Tämä on EU:n näkemys, ks. Eurooppa-neuvoston tiedote joulukuulta 2018,

https://www.consilium.europa.eu/media/37267/esm-term-sheet-041218_final_clean.pdf

[4] Komission neljäs tilannekatsaus 12.6.2019, luku 2.

[5] ks. esim. EKP:n ohjeistuksesta 2017

https://www.bankingsupervision.europa.eu/press/pr/date/2017/html/sr170320.en.html

[6] Ks. esimerkiksi Euroopan järjestelmäriskikomitean julkaisu 2017, luvut 3 ja 4 toimenpiteistä sekä sen liite 1. esimerkkejä

https://www.esrb.europa.eu/pub/pdf/reports/20170711_resolving_npl_report.en.pdf?47123f10e203d6e84db8fca0e8522df5