Kotitalouksien varallisuus on kasvanut, vai onko?

Kirjoittaja Sampo Alhonsuo työskentelee Finanssivalvonnan pääanalyytikkona

Eräät kaikkien ulottuvilla olevat aikasarjat, joilla voi kuvata suomalaisten varallisuuden kehitystä, alkavat vuodesta 1987 tai 1988, eli melkein yhden sukupolven takaa.

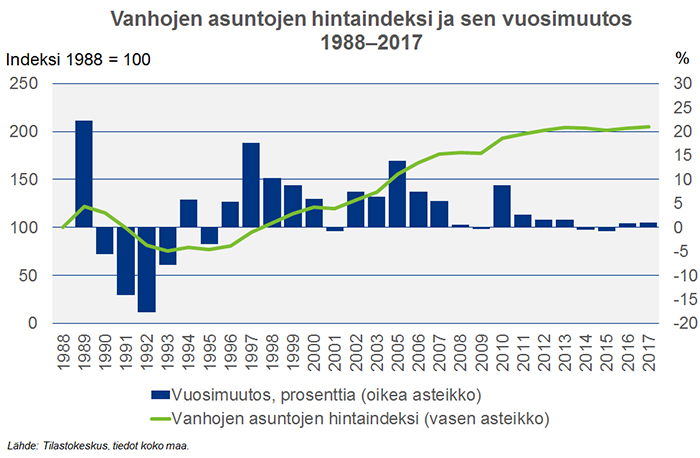

Suomalaiset ovat rikkaampia kuin 30 vuotta sitten; kaksi kolmasosaa kotitalouksien varallisuudesta on kiinni omassa asunnossa sekä vapaa-ajan ja muissa asunnoissa. Yhden sukupolven aikana tuon varallisuuden arvo on vanhojen omistusasuntojen hinnalla mitaten reilusti kaksinkertaistunut. Reaalinen, inflaation huomioiva varallisuus on myös kaksinkertaistunut, kun vertailukohdaksi otetaan asuntojen hintapohja 1993.

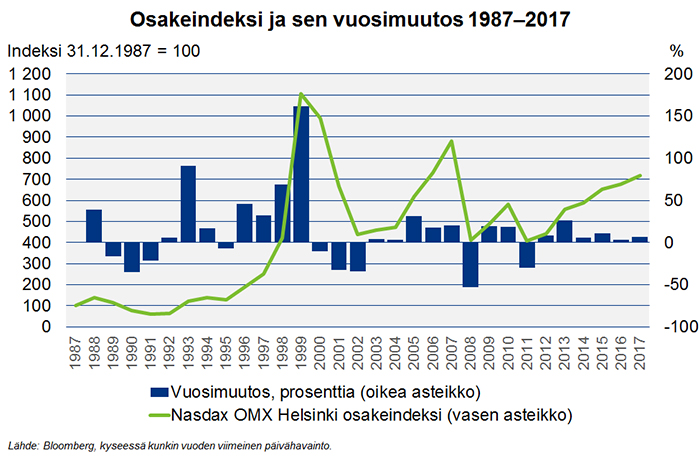

Osakkeet ja sijoitusrahastot muodostavat yhteensä 13 % kotitalouksien varallisuudesta. Vuoden 2017 lopussa niiden arvo Suomessa oli Nasdaq OMX Suomi -indeksillä seitsenkertainen verrattuna vuoteen 1987.

Kaikki siis hyvin ja suomalaiset vain jatkavat rikastumistaan? Ei välttämättä. Asuntojen ja osakkeiden hintojen kehityksessä eli arvonmuutoksessa tärkeä piirre on suuri vaihtelu: yhden sukupolven aikana asuntojen nimellinen hintataso on laskenut yhdeksänä vuotena, eli keskimäärin kolmesta vuodesta yhtenä asuntovarallisuuden arvo on alentunut. 1990-luvun alkuvuosina asuntojen hinnat sukelsivat neljänä vuotena peräkkäin. Euroaikana asuntojen hinnat ovat laskeneet neljä kertaa, mutta laskut ovat olleet hyvin lieviä. Niiden jälkeinen hinnan nousu on kuitannut laskun nopeasti. Vakaudella on puolensa.

Suomalaisten osakkeiden hinnoissa pätee sama sääntö: sukupolven aikana osakkeissa mitattu varallisuus on laskenut yhtenä vuotena kolmesta. Lisäksi osakkeiden arvon nousut ja laskut ovat olleet välillä rajuja.

Varallisuuden ja velkojen netotus: asuntovarallisuus on pienentynyt

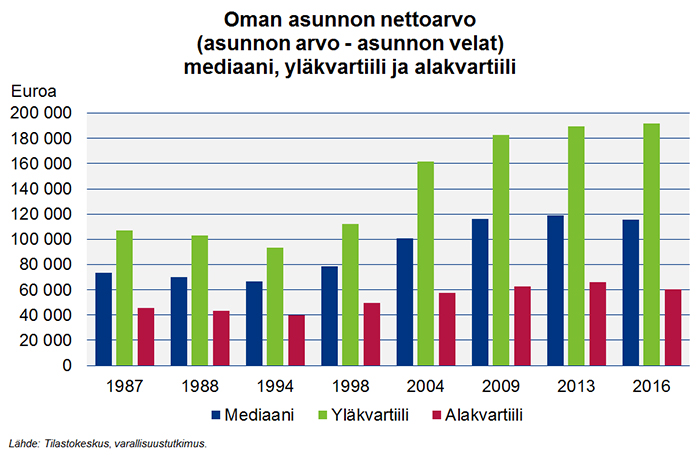

Joskus esitetään, että kotitalouksien kasvanut velkaantuminen ei olisi ongelma, koska varallisuuskin kasvaa ja sitä on enemmän kuin velkaa. Tämä on velkaantumisen vähättelyä. Tilastojen läpikäyminen tuo esiin mielenkiintoisen ilmiön: kotitalouksien oman asunnon nettoarvo – asuntojen arvo miinus asuntovelat – on mediaanitarkastelussa1 pienentynyt tai polkenut paikallaan vuosina 2009–2016. Asuntovelka on kasvanut nopeammin tai samaa tahtia kuin asuntojen arvo on noussut. Tilastokeskuksen varallisuustutkimuksen otostiedoissa ei myöskään ole mukana taloyhtiölainoja lisäämässä kotitalouksien velkamäärää.

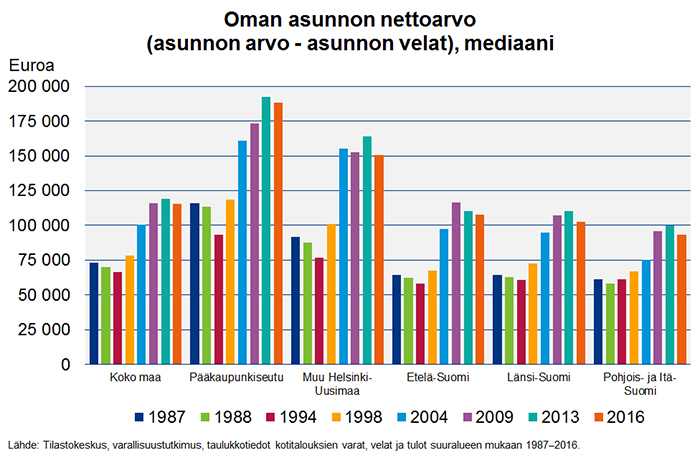

Nettoasuntovarallisuudessa on selkeä alueellinen ulottuvuus sen vaihdellessa Suomen eri osissa paljon. Pääkaupunkiseudulla asuntojen hinnat ovat nousseet ja asuntovarallisuus on muuta maata korkeammalla tasolla. Silti vuosina 2013–2016 oman asunnon nettoarvo pieneni pääkaupunkiseudun kotitaloudessa tyypillisesti yli 2 %. Muissa osissa Suomea pieneneminen oli nopeampaa.

Varallisuuden arvon ylä- ja alamäet jatkuvat tulevaisuudessakin, vaikka sukupolven yli tarkastellen varallisuus kasvaa. Yhdistetty velan ja varallisuuden kasvu suurentaa kotitalouksien taseita, mutta asiassa on riskinsä. Nettoasuntovarallisuuden pieneneminen kertoo jostain oleellisesta; tavallisen kotitalouden on hyvin vaikeaa kasvattaa varallisuuttaan lisäämällä velkaa. Asuntovarallisuus kasvaa sitten, kun asuntovelka on maksettu (valtaosaltaan) pois.

Vanhan sananlaskun mukaan velka on veli otettaessa ja veljenpoika maksettaessa. Tämä veljenpoika ei tunne varallisuuden vaihtelua, eikä välitä netotuksista tilastoissa. Kotitalouden on helppo ottaa velkaa, mutta velan maksamisessa menee yleensä kauan. Samaan aikaan varallisuuden arvo voi vaihdella huomattavasti.

1 Mediaani on lukujoukon keskimmäinen havainto. Tässä blogikirjoituksessa on hyödynnetty Tilastokeskuksen 5.6. julkaisemaa varallisuustutkimusta. Tilastokeskuksen aineistossa julkaistaan myös yläkvartiili, eli luku, jonka yläpuolelle jää 25 % havainnoista ja alakvartiili, jonka alapuolelle jää vastaavasti 25 % havainnoista. Yläkvartiilin kohdalla nettoasuntovarallisuus kasvoi yhden prosentin 2013–2016. Osakeindeksin lähde on Bloomberg.