Suomen finanssisektori vastaa digitalisaatioon kehittämällä uusia palveluja

Kirjoittaja Mervi Toivanen työskentelee Finanssivalvonnassa pääanalyytikkona.

Digitalisaation ja finanssiteknologiayritysten eli ns. FinTech-yritysten esiinmarssi nähdään yhtenä tämän hetken kuumimmista muutostrendeistä finanssimarkkinoilla. Tietokoneiden laskeneet hinnat, mobiililaitteiden lisääntyminen ja sovellusten käytettävyyden paraneminen ovat viime vuosina muokanneet asiakkaiden käyttäytymistä ja finanssialan toimintaympäristöä. Digitalisaation hyödyntäminen ja sen vaikutukset ovatkin olleet paljon esillä. Vaikka tietotekniikan tuomat kustannustehokkuusedut ovat pidemmällä tähtäimellä selkeästi havaittavissa, varsinaisen digitalisaation ja uuden teknologian vaikutukset finanssialalla ovat vielä kuitenkin osin epäselvät.

Finanssivalvonta kartoitti kyselytutkimuksella valvottaviensa toiminnassa tapahtuvia muutoksia erityisesti digitalisaation1 näkökulmasta. Lisäksi selvitettiin valvottavien valmistautumista toimintaympäristön muutoksiin, toimialaan kohdistuvia riskejä ja toimialan näkemyksiä digitalisaatiosta. Kyselyn kohdejoukkona olivat Finanssivalvonnan valvottavat eli pankit, vakuutusyhtiöt, sijoituspalveluyritykset, rahastoyhtiöt ja maksulaitokset.

Rahastoyhtiöt ja maksulaitokset aktiivisimpia uusien palveluiden kehittämisessä

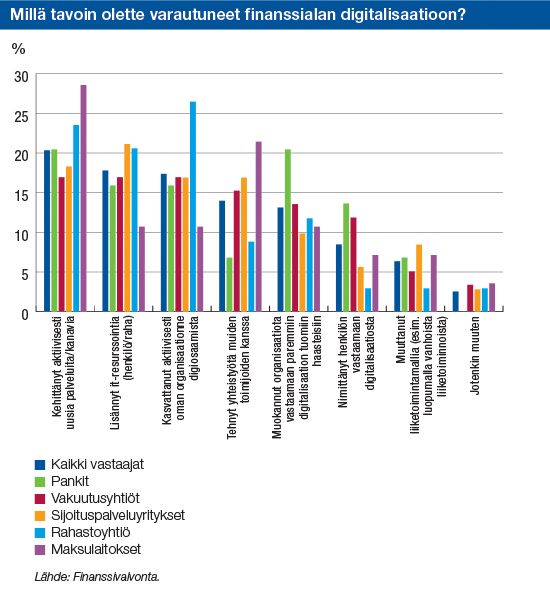

Kyselyn vastauksista käy ilmi, että vastaajat ovat jo ainakin jollakin tavalla varautuneet finanssialan digitalisaatioon. Selkeästi suosituimpia tapoja olivat uusien palveluiden ja/tai palvelukanavien aktiivinen kehittäminen, IT-resurssien lisääminen sekä oman organisaation digiosaamisen kasvattaminen. Sen sijaan vain noin 6 % kaikista vastaajista oli muuttanut liiketoimintamalliaan esimerkiksi vanhoista liiketoiminnoista luopumalla. Vastaajat siis vaikuttaisivat varovan liiketoimintamallin radikaalia muutosta ja enemmänkin pyrkivän parantamaan jo olemassa olevia käytäntöjä.

Yksittäisten vastaajaryhmien välillä on jonkin verran eroja. Rahastoyhtiöt ja maksulaitokset ovat vastausten mukaan kehittäneet suhteellisesti eniten uusia palveluita ja palvelukanavia. Rahastoyhtiöt ovat myös panostaneet voimakkaasti oman organisaation digiosaamisen kasvattamiseen. Sen sijaan sijoituspalveluyritykset ovat lisänneet eniten IT-resursseja.

Pankit vaikuttaisivat puolestaan keskittyvän erityisesti olemassa olevan organisaation muokkaamiseen. Ne myös mainitsevat muita kyselyyn vastanneita yrityksiä useammin nimittäneensä digitalisaatiosta vastaavan henkilön organisaatioonsa. Mielenkiintoista on kuitenkin, että pankit vaikuttaisivat tekevän muita yrityksiä huomattavasti vähemmän yhteistyötä muiden toimijoiden kanssa. Vakuutusyhtiöt vaikuttaisivat kyselyn mukaan varautuneen kohtuullisen monipuolisesti digitalisaation mukanaan tuomaan muutokseen, sillä kyselyssä tarjotut vaihtoehdot mainitaan vastauksissa lähes yhtä usein.

Organisaation jäykkyys hidastaa digihyppyä

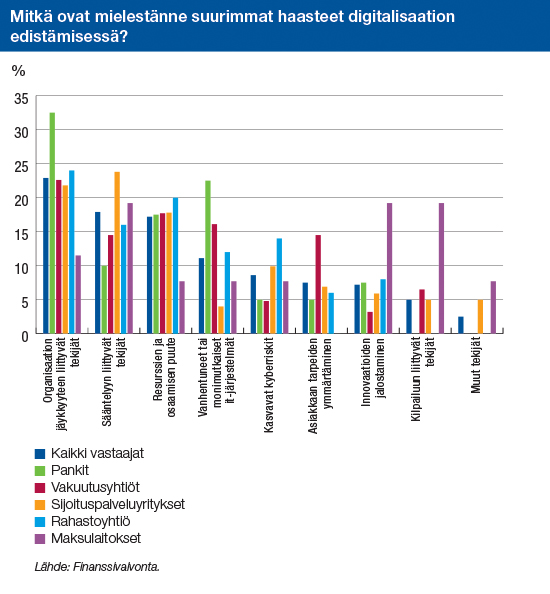

Suurimpana digitalisaation edistämistä hidastavana tekijänä vastaajat pitivät oman organisaation jäykkyyteen liittyviä tekijöitä. Noin 23 % vastaajista koki, että muutosta hidastivat erityisesti jäykät ja hitaat kehittämismenetelmät, siilomainen organisaatiorakenne ja se, että muut asiat saivat organisaatiossa korkeamman prioriteetin. Jonkin verran syiksi mainittiin myös oman organisaation muutosvastarintaa ja johdon sitoutumattomuutta. Organisaatioon liittyvien tekijöiden lisäksi haasteiksi mainittiin sääntelyyn liittyvät tekijät (17,9 %) sekä resurssien ja osaamisen puute (17,2 %). Sääntelyn osalta sekä kansallinen että EU-lainsäädäntö nähtiin melko tasaisesti digitalisaation haasteena. Resurssien ja osaamisen osa-alueella haasteita nähtiin puolestaan nykyisten ja saatavissa olevien voimavarojen vähäisyys.

Vanhentuneet tai monimutkaiset IT-järjestelmät nähtiin vasta neljänneksi suurimpana haasteena (11,1 % vastaajista). Ehkä edellisessä kysymyksessä esiin tullut panostus IT-resurssointiin heijastuu siten, että tätä osa-aluetta ei koeta niin suurena haasteena. Kaikkien vastaajien osalta vähäisimpinä digitalisaatiota hidastavana tekijänä nähtiin kilpailuun liittyvät tekijät. Tässä vastauskategoriassa mainittiin useimmiten ulkomainen kilpailu ja kilpailu suurten teknologia- ja sosiaalisen median yritysten toimesta. Kotimainen kilpailu finanssisektorin sisäpuolelta ja ulkopuolelta mainittiin vain harvoin.

Yksittäisten vastaajaryhmien osalta pankkien ja vakuutusyhtiöiden suurimmiksi haasteiksi nousivat oman organisaation jäykkyyteen liittyvät tekijät, vanhentuneet tai monimutkaiset IT-järjestelmät sekä resurssien ja osaamisen puute. Pankit ja vakuutusyhtiöt mainitsevat useimmiten organisaation osalta jäykät ja hitaat kehittämismallit sekä siilomaisen organisaatiorakenteen tuomat esteet. Organisaation jäykkyys sekä resurssien ja osaamisen puute hidastavat digitalisaation etenemistä myös sijoituspalveluyrityksissä ja rahastoyhtiöissä.

Lisäksi sijoituspalveluyritykset näkevät digitalisaation esteenä myös sääntelyyn liittyvät tekijät. Maksulaitosten kokemat haasteet vaikuttaisivat sen sijaan eroavan muista vastaajaryhmistä. Niille suurimpia haasteita aiheuttavat sääntelyn lisäksi kilpailuun liittyvät tekijät, innovaatioiden jalostaminen sekä uusien tuotteiden ja palvelujen tuotteistaminen.

Digitalisaatioon varaudutaan ensisijaisesti omilla innovaatioilla ja toiminnan tehostamisella – ei niinkään yhteistyöllä

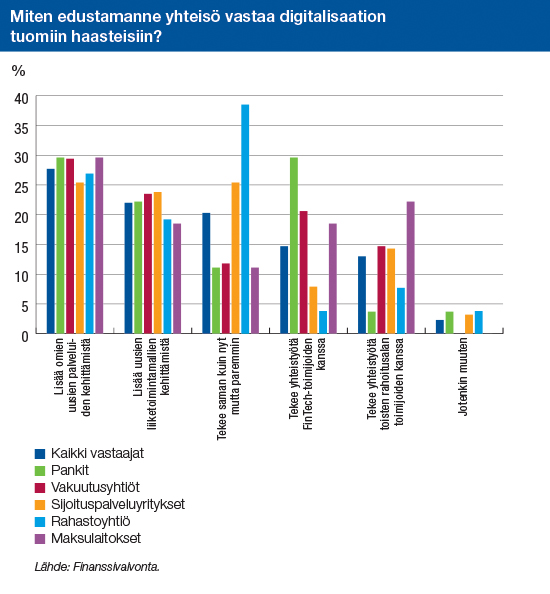

Digitalisaation tuomiin haasteisiin pyrittiin pääsääntöisesti vastaamaan joko innovaatioilla tai olemassa olevan toiminnan tehostamisella. Reilu neljännes kyselytutkimuksen vastanneista pyrkii vastaamaan digitalisaation mukanaan tuomiin haasteisiin lisäämällä omien uusien palveluiden kehittämistä. Yritykset pyrkivät myös lisäämään uusien liiketoimintamallien kehittämistä (22 % vastaajista) ja tekemään nykyiset asiat entistä paremmin (20,3 % vastaajista). Erityisesti rahastoyhtiöiden strategiana näytti olevan entisten toimintojen tekeminen aikaisempaa tehokkaammin ja paremmin.

Muiden rahoitusalan toimijoiden ja FinTech-yritysten kanssa tehtävä yhteistyö oli sen sijaan vasta neljänneksi ja viidenneksi yleisin tapa vastata digitalisaation haasteisiin. Kaikista vastaajista 14,7 % ilmoitti tekevänsä yhteistyötä FinTech-yritysten kanssa ja 13 % teki yhteistyötä toisten rahoitusalan toimijoiden kanssa. Yleisesti ottaen vaikuttaisi siis siltä, että yritykset pyrkivät ensisijaisesti kehittämään itsenäisesti omaa organisaatiotaan ja toissijaisesti etsivän yhteistyökumppaneita. Vastaukset kuitenkin eroavat yrityksen toimialan mukaan. Pankit, vakuutusyhtiöt ja maksulaitokset tekivät suhteellisesti eniten yhteistyötä FinTech-yritysten kanssa. Sen sijaan pankit ja rahastoyhtiöt eivät juurikaan tehneet yhteistyötä toisten rahoitusalan toimijoiden kanssa, mutta maksulaitosten osalta tällainen yhteistyömuoto oli tärkeä osa varautumista.

Toimintaedellytysten ja tuottojen uskotaan paranevan finanssisektorilla

Kyselytutkimuksessa tiedusteltiin myös, miten vastaajat näkevät digitalisaation vaikuttavan yritysten toimintaedellytyksiin ja tuottoihin seuraavan kolmen vuoden kuluessa. Lähes kaksi kolmasosaa kyselyyn vastanneista arvioi digitalisaation parantavan yrityksen toimintaedellytyksiä. Neljännes vastaajista näki toimintaedellytysten säilyvän ennallaan ja noin 6 % ennakoi toimintaedellytysten huononevan. Valtaosa vastaajista (80 %) arvioi yrityksen tuottojen kasvavan 0–25 % digitalisaation seurauksena. Noin 17 % vastaajista näki tuottojen kasvavan 25–100 %.

Näiden vastausten osalta ei juurikaan syntynyt eroja vastaajaryhmien välillä. Ainoastaan vakuutusyhtiöt näkivät toimintaedellytysten heikkenevän enemmän kuin kaikki vastaajat keskimäärin.

Rahoitusalan toimijat ja globaalit teknologiayritykset vahvoilla

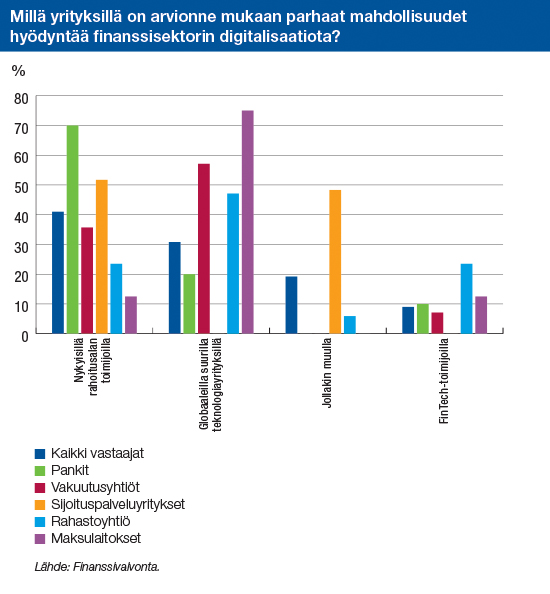

Vastaajien mukaan nykyisillä rahoitusalan toimijoilla ja globaaleilla suurilla teknologiayrityksillä (esim. Apple, Facebook, Google ja Alibaba) on parhaat edellytykset hyödyntää finanssisektorin digitalisaatiota. Yllättävän vähän (noin 9 %) vastaajista uskoi FinTech-yrityksillä olevan parhaat edellytykset. Pankit ja sijoituspalveluyritykset näkivät nykyisten rahoitusalan toimijoiden olevan vahvoilla, kun taas vakuutusyhtiöt, rahastoyhtiöt ja maksulaitokset uskoivat suurten teknologiayritysten ylivoimaan. Sijoituspalveluyritysten näkemys poikkesi jossain määrin muiden finanssialan toimijoiden näkemyksistä. Niiden vastauksissa mainittiin esimerkiksi kansainväliset toimijat kuten Vanguard ja Blackrock sekä pienet start-up-yritykset. Tosin vastauksista ei täysin käy ilmi, missä määrin start-up-yrityksillä mahdollisesti tarkoitettiin FinTech-yrityksiä.

Finanssivalvonnan digitalisaatio-kyselystä lyhyesti

Loppukesästä suoritetun kyselyn vastausprosentti oli 55 %. Kyselyssä vastaajia pyydettiin identifioimaan pääasiallinen liiketoimintansa, jonka perusteella vastaajat jaoteltiin eri luokkiin. Vastaajista 39 % oli sijoituspalveluyrityksiä, 22 % rahastoyhtiöitä, 17 % vakuutusyhtiöitä, 12 % pankkeja ja 10 % maksulaitoksia. Yllä esitetyssä analyysissa tulokset esitetään joko kaikille vastaajille yhteensä tai kullekin vastaajaryhmälle eriteltynä. Kaikkia vastaajia kuvaavien prosenttilukujen kohdalla vastaukset on suhteutettu kaikkiin kyselyyn vastanneiden vastauksiin. Yksittäistä vastaajaryhmää kuvaavissa prosenttiluvuissa vastaajien vastaukset on suhteutettu vain kyseisen ryhmän kokonaisvastauksiin. Kysely koostui alla olevista kysymyksistä. Kysymyksien 2–4 osalta yksittäinen vastaaja sai halutessaan valita useamman vastausvaihtoehdon.

- Mikä on pääasiallinen liiketoimintanne eli onko edustamanne yhteisö?

- Millä tavoin olette varautuneet finanssialan digitalisaatioon?

- Mitkä ovat mielestänne suurimmat haasteet digitalisaation edistämisessä?

- Miten edustamanne yhteisö vastaa digitalisaation tuomiin haasteisiin?

- Millä tavalla arvioitte toimintaedellytyksenne muuttuvan digitalisaation takia seuraavan 3 vuoden kuluessa?

- Miten suureksi arvioitte omien prosessienne, toimintojenne ja palvelujen digitalisaation vaikutuksen tuottojenne kasvamiseen 3 vuoden kuluttua?

- Millä yrityksillä on arvionne mukaan parhaat mahdollisuudet hyödyntää finanssisektorin digitalisaatiota?

1 Digitalisaatiolla tarkoitettiin erityisesti kaikkea uusiin liiketoimintamalleihin ja palvelukonsepteihin liittyviä sähköisiä toimintamalleja ja tuotteita.