3. Esitteet ja ostotarjoukset

Finanssivalvonnan esitetarkastustiimin tehtäviin kuuluu muun muassa arvopaperien tarjoamiseen ja listalleottoon liittyvien esitteiden tarkastaminen sekä esitesääntelyyn liittyvien tulkintakysymysten käsittely. Ostotarjoustiimimme puolestaan tarkastaa julkisiin ostotarjouksiin liittyvät tarjousasiakirjat, käsittelee poikkeuslupa-asioita ja tekee tulkintoja ostotarjouskysymyksissä.

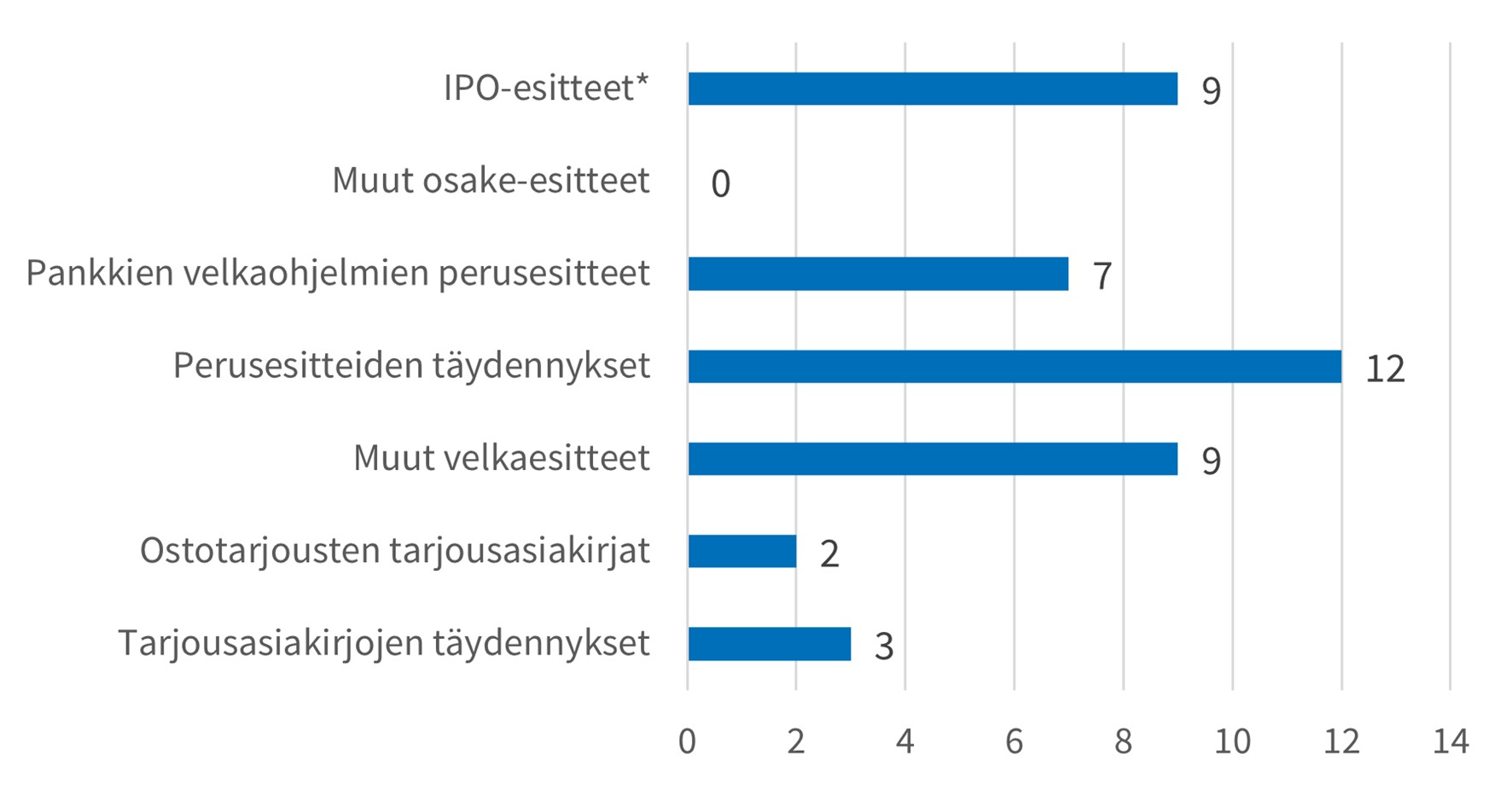

Esite- ja ostotarjousasiat 2025

Vuonna 2025 Finanssivalvonta hyväksyi 25 esitettä ja 12 niihin liittyvää täydennystä. Osake-esitteitä oli yhteensä yhdeksän ja velkaesitteitä 16. Kaikki osake-esitteet liittyivät listautumiseen. Velkaesitteistä seitsemän oli pankkien velkaohjelmiin liittyviä perusesitteitä. Loput yhdeksän velkaesitettä olivat yksittäisten joukkovelkakirjojen liikkeeseenlaskuja, ja niistä neljä liittyi niin sanottuun vihreään rahoitukseen. Sen sijaan 21.12.2024 sovellettavaksi tulleen EU:n Green Bond -sääntelyn mukaisia esitteitä ei ole tähän mennessä toimitettu Finanssivalvonnan hyväksyttäväksi.

Vuonna 2025 hyväksytyllä esitteellä säännellylle markkinalle listautui kolme täysin uutta listayhtiöitä, kaksi yhtiötä siirtyi säännellylle markkinalle FN-listalta ja kaksi listautumista liittyi listayhtiön jakautumiseen. Kaikki nämä yhtiöt julkaisivat sääntelyn edellyttämän liitteiden 1 ja 11 mukaisen ns. täyden esitteen. Lisäksi kaksi yhtiötä laati osakkeiden tarjoamista varten Finanssivalvonnan hyväksymän esitteen ja listautui First North -kasvumarkkinalle. Toinen näistä käytti esiteasetuksen 15 artiklan mukaista EU:n kasvuesitettä, ja toinen laati täyden esitteen. Kaikki osake-esitteet laadittiin suomeksi, minkä lisäksi seitsemästä osake-esitteestä laadittiin englanninkielinen käännös.

Käsittelimme vuonna 2025 lukuisia muun muassa esitevelvollisuuden syntymiseen ja esitepoikkeuksiin liittyviä tulkintakysymyksiä. Erityisesti esitepoikkeuksiin liittyvät kysymykset lisääntyivät uusien esitepoikkeusten tultua sovellettaviksi 4.12.2024. Lisäksi keskustelimme esitteiden laatijoiden kanssa esimerkiksi listautumisesitteissä esitettävistä taloudellisista tiedoista1 ja listautumisjärjestelyissä käytettävästä terminologiasta2. Kerroimme lopettavamme listautumisesitteisiin liittyvän markkinointimateriaalin etukäteiskommentoinnin3. Viime syksynä otimmekin listautumisesitteiden tarkastamisen yhteydessä kantaa vain markkinointi-sloganeihin ja joihinkin erityiskysymyksiin.

Ostotarjouspuolella Finanssivalvonta hyväksyi kaksi tarjousasiakirjaa ja kolme niihin liittyvää täydennystä sekä myönsi yhden julkistettuun järjestelyyn liittyvän poikkeusluvan tarjousvelvollisuudesta.

Vuonna 2025 ostotarjouksiin liittyvät tulkintakysymykset liittyivät pääosin yksissä tuumin toimimiseen ja tasapuoliseen kohteluun erityisesti konsortiotarjouksissa, joihin osallistuu kohdeyhtiön osakkeenomistajia.

Kuvio 1. Esitteiden ja tarjousasiakirjojen lukumäärät vuonna 2025

*IPO-esitteiden lukumäärässä on mukana kaksi listasiirtoa ja kaksi jakautumista.

Lähde: Finanssivalvonta.

Annoimme valtiovarainministeriölle lausunnon Listing Actiin liittyvien kansallisten sääntelymuutosten valmisteluvaiheessa. Finanssivalvonta kannatti ehdotusta esiteasetuksen mukaisesta 12 miljoonan euron esiterajasta. Esitteen kielen osalta Finanssivalvonta piti tärkeänä, että kun arvopapereita tarjotaan yleisölle tai listataan säännellylle markkinalle yksinomaan Suomessa, vähittäissijoittajilla olisi jatkossakin mahdollisuus tutustua esitteeseen kansallisella kielellä. Lisäksi Finanssivalvonta kannatti ehdotettua sääntelyvalintaa edellyttää arvopaperimarkkinalain mukaista perustietoasiakirjaa edelleen sellaisissa arvopaperien tarjoamisissa, jotka ylittävät miljoona euroa, mutta jäävät alle esiterajan. Finanssivalvonta toi kuitenkin esille, että perustietoasiakirjan sisältövaatimusten päivittämistarvetta voisi olla aiheellista selvittää.

Käynnistimme vaihtoehtoisia tunnuslukuja koskevan teema-arvion vuonna 2025. Teema-arviossa arvioidaan sitä, kuinka johdonmukaisesti liikkeeseenlaskijat ovat esittäneet listautumisesitteeseen sisällyttämänsä vaihtoehtoiset tunnusluvut listautumista seuraavassa taloudellisessa raportoinnissaan. Lisäksi teema-arviossa arvioidaan, kuinka liikkeeseenlaskijat ovat noudattaneet ESMAn ohjetta vaihtoehtoisista tunnusluvuista. Teema-arvio käsittää seitsemän yhtiötä, jotka ovat listautuneet pörssin päälistalle vuosina 2019–2022 ja kattaa näiden yhtiöiden listautumista seuraavien kahden ensimmäisen vuoden aikana julkistamat vuosikertomukset ja puolivuosikatsaukset. Tavoitteena on julkaista teema-arvio alkuvuodesta 2026.

Esitetarkastuksen painopisteitä vuonna 2026

Esiteasioissa vuotta 2026 leimaavat esitesääntelyn merkittävät muutokset. Kevennettyjä esitetyyppejä (EU:n jatkoantiesite ja EU:n kasvuantiesite) koskevat sisältövaatimukset muuttuvat 5.3.2026 ja muita esitetyyppejä koskevat sisältövaatimukset 5.6.2026. Keskitymme esitesääntelyn muutoksiin liittyviin kysymyksiin, ja osallistumme niiden käsittelyyn ESMAssa muiden kansallisten valvojien kanssa.

Kiinnitämme esitetarkastuksessa jatkossakin erityistä huomioita esitteiden ymmärrettävyyteen, riskikuvauksiin, käyttöpääoman riittävyyteen liittyviin tietoihin osake-esitteissä ja mahdollisiin kestävyystietoihin velkaesitteissä. Jatkamme myös tekoälytyökalujen kehittämistä ja hyödyntämistä esitetarkastuksen tukena.

Lisäämme vuoden 2026 aikana esitesääntelyn muutoksiin liittyvää tietoa ja ohjeistusta Finanssivalvonnan verkkosivustolle ”Arvopaperien tarjoaminen ja esitteet”. Lisäksi julkaisemme esitesääntelyn muutoksiin liittyviä Markkinat-artikkeleita.

Esitteiden tarkastusaika ja esitetarkastuksen tehostaminen

Pyrimme edelleen tarkastamaan ja hyväksymään esitteet kymmenessä työpäivässä (listautumisesitteet 20 työpäivässä).4 Käytämme kuitenkin tarvittaessa esiteasetuksen mukaista mahdollisuutta laskea uuden esiteluonnoksen toimittamisesta uusi kymmenen työpäivän tarkastusaika. Esitteen laatijoilla on mahdollisuus vaikuttaa esitetarkastuksen sujuvuuteen laatimalla esite huolellisesti.

Toivomme neuvonantajien tai liikkeeseenlaskijoiden olevan meihin hyvissä ajoin yhteydessä sekä velka- että osake-esitteitä koskevien suunnitelmien osalta ja erityisesti, mikäli suunnitellaan European Green Bond -sääntelyn mukaisen esitteen laatimista. Lisäksi tulee huomioida, että esiteasetus edellyttää ennakkoilmoitusta viisi työpäivää ennen EU:n jatkoantiesitteen toimittamista hyväksyttäväksi.

Tehostamme esitetarkastusta siirtymällä entistä selkeämmin toimintamalliin, jossa esitämme tietyntyyppisistä, esitteen useassa kohdassa toistuvista puutteista vain yleiskommentin sen sijaan, että kommentoisimme asiaa esitteen jokaisessa relevantissa kohdassa. Lisäksi pyydämme esitteen laatijaa vahvistamaan kommenttilomakkeella, että kommenttimme on huomioitu koko esitteessä. Käytännössä tällainen menettely voi liittyä esimerkiksi vaatimukseen mainita esitteessä tietolähteet.

Ostotarjousasioihin liittyviä huomioita

Vuonna 2026 pyrimme edelleen sujuvoittamaan ostotarjoussääntelyyn liittyvien tulkintakysymysten käsittelyä. Niihin liittyy usein kokonaan uudentyyppisiä tilanteita, joihin Finanssivalvonta ei ole aiemmin ottanut kantaa. Neuvonantajat voivat vaikuttaa tulkintakysymysten käsittelyn kestoon toimittamalla järjestelystä ja siihen liittyvistä kysymyksistä selkeän ja kattavan kuvauksen, joka sisältää neuvonantajan oman perustellun näkemyksen. Tulkintakysymysten käsittelyn kestoon vaikuttaa myös se, paljonko lisäselvitystä tarvitsemme ja missä aikataulussa kysymyksiimme vastataan. Jotta näkemyksemme perustuisi ajantasaiseen tietoon, tulisi neuvonantajien kiinnittää huomiota siihen, miten meitä informoidaan suunnitelluissa järjestelyissä tapahtuneista muutoksista.

Osallistumme jatkossakin ESMAn ostotarjousasioita käsittelevän työryhmän toimintaan. Ryhmässä keskustellaan esimerkiksi ostotarjoussääntelyyn liittyvistä sääntelytulkinnoista.

Ostotarjous- ja liputussääntelyn soveltaminen ulotettiin vuoden 2024 arvopaperimarkkinalain muutoksella säännellyn markkinan ohella monenkeskiseen kaupankäyntijärjestelmään (First North -yhtiöt). Samassa yhteydessä Finanssivalvonnalle säädettiin valtuus antaa määräyksiä perusteista, joilla henkilöiden ei katsota toimivan yksissä tuumin. Finanssivalvonta on aloittanut muun muassa tätä asiaa käsittelevien määräysten ja ohjeiden 9/2013 päivittämisen.

1 Markkinat-tiedote 3/2025 Pitkien taloudellisten aikasarjojen sisällyttäminen osake-esitteeseen

2 Markkinat-tiedote 3/2025 Ohjeistusta listautumisiin liittyvistä termeistä

4 EU:n jatkoantiesitteen tarkastusaika on tietyissä tilanteissa seitsemän työpäivää.