5. Kaupankäynnin valvonta

Arvopaperimarkkinoiden toimivuus edellyttää, että sijoittajat voivat luottaa markkinoihin ja niillä toimiviin osapuoliin. Väärinkäytökset, kuten sisäpiiritiedon väärinkäyttö ja markkinoiden manipulointi, heikentävät tätä luottamusta ja ovat sen vuoksi kiellettyjä markkinoiden väärinkäyttöasetuksessa. Kaupankäynnin valvontatiimimme tutkii epäilyttävät tapahtumat ja mahdolliset väärinkäytökset arvopaperimarkkinoilla.

Valvonta vuonna 2025 ja painopisteitä vuodelle 2026

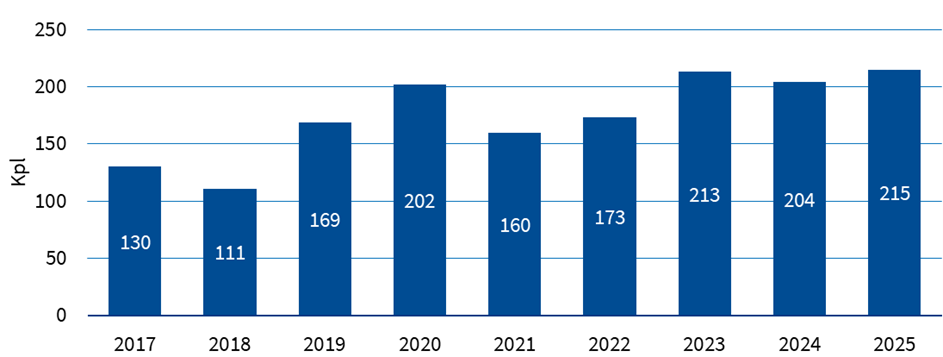

Markkinoiden väärinkäytösepäilyä koskevista ilmoituksista

Vuonna 2025 vastaanotimme markkinoilta kaikkiaan 215 STOR-ilmoitusta (Suspicious Transaction and Order Report) sellaisista toimeksiannoista ja liiketoimista, joissa voi olla kyse sisäpiirikaupoista tai markkinoiden manipuloinnista tai näiden yrityksestä1. STOR-ilmoitusten kokonaislukumäärässä ei ole tapahtunut merkittävää muutosta edellisvuoteen verrattuna. Kahdessa kolmasosassa epäily koski sisäpiiritiedon väärinkäyttöä ja kolmasosassa markkinoiden manipulointia. Rahoitusvälineitä koskevien toimeksiantojen vastaanottamiseen, välittämiseen tai toteuttamiseen osallistuvilta tahoilta, kuten pankeilta ja sijoituspalveluyrityksiltä, ilmoituksia tuli hieman reilu kaksi kolmasosaa ja markkinoiden ylläpitäjiltä, kuten pörsseiltä, hieman vajaa kolmannes. Kaikista STOR-ilmoituksista kaksi kolmasosaa oli peräisin kotimaisilta toimijoilta ja kolmasosa ulkomaisilta toimijoilta.

Kuvio 2. Finanssivalvonnalle toimitetut STOR-ilmoitukset vuosina 2017–2025

Lähde: Finanssivalvonta.

MAR:n mukaisten STOR-ilmoitusten lisäksi kenellä tahansa markkinatoimijalla on mahdollisuus toimittaa väärinkäytösepäilyjä (nk. whistleblowing-järjestelmä) tai vapaamuotoisia markkinahavaintoja Finanssivalvonnalle2. Tällaisia kaupankäyntiliitännäisiä havaintoja tai epäilyjä vastaanotimme vuonna 2025 yhteensä 18 kappaletta. Tutkinnan edesauttamiseksi on tärkeää, että ilmoitus sisältää epäilyn aiheen kuvaamisen lisäksi mahdollisimman selkeät ja kattavat tiedot epäilystä tai epäilyttävästä tapahtumasta tarkkoine ajankohtineen ja muine yksilöintitietoineen.

Markkinatoimijoilta vastaanotettujen markkinoiden väärinkäyttöä koskevien epäilyilmoitusten lisäksi seulomme ja analysoimme kaupankäyntitapahtumia hyödyntäen omia valvontajärjestelmiämme ja -menettelyitämme.

Markkinoiden väärinkäyttöepäilyjä koskevasta valvonnasta ja toimenpiteistä

Vuonna 2025 kaupankäynnin valvonnassa korostuivat sisäpiiritiedon väärinkäyttöä ja markkinoiden manipulointia koskevien tutkintojen lisäksi markkinoiden väärinkäytön estämistä, havaitsemista ja ilmoittamista koskevien velvoitteiden valvonta, johtohenkilöiden liiketoimien ilmoitusvelvollisuuden valvonta sekä valvontadatan laatuasiat.

Kävimme markkinatoimijoiden kanssa keskusteluja markkinoiden väärinkäytön estämistä, havaitsemista ja ilmoittamista koskevista velvoitteista sekä muistutimme asiasta laajemmin myös Markkinat-tiedotteessamme3. Artikkelissamme kerroimme muun muassa havainnoistamme, toimijoilta edellytettävän valvonnan kattavuudesta, STOR-ilmoitusten sisällöstä ja ilmoituskynnyksestä. Markkinatoimijoiden MAR 16 artiklan ja kryptotoimijoita koskevan MiCA-asetuksen 92 artiklan mukaisen valvonnan laadukas ja kattava järjestäminen on olennaista markkinoiden luotettavuuden ylläpitämiseksi Suomessa.

Finanssivalvonta määräsi useita hallinnollisia seuraamuksia johtohenkilöiden liiketoimi-ilmoituksen viivästymisistä ja listayhtiön ilmoitusvelvollisuuden laiminlyönnistä. Muistutimme Markkinat-tiedotteessamme liikkeeseenlaskijan velvoitteista ja keskeisestä roolista johtohenkilöiden liiketoimien ilmoitusvelvollisuudessa4. Vuonna 2026 kiinnitämme valvonnassamme erityistä huomiota näihin liikkeeseenlaskijoiden velvoitteisiin toteuttamalla teema-arvion aiheesta. Finanssivalvonta on aiemmin kehottanut liikkeeseenlaskijoita tarkistamaan sisäiset ohjeistuksensa ja prosessinsa ja varmistamaan, että kaikki MAR 19 artiklan mukaiset velvoitteet on asianmukaisesti huomioitu ja dokumentoitu.

Finanssivalvonta toteutti vuonna 2025 teema-arvion5, joka koski sijoituspäätösten tekijöiden raportointia kaupparaportoinnissa. Kiinnitimme erityistä huomiota muun muassa kaupparaportoinnin päätöksentekijätietojen oikeellisuuteen. Teema-arvion jatkotoimina edellytimme sijoituspalvelun tarjoajia arvioimaan omat prosessinsa ottaen huomioon teema-arviossa esiin nousseet havainnot ja valvojan näkemykset. Seuraamme havaittujen puutteiden korjaavia toimenpiteitä. Kaupparaportointidatan laadun korkea taso on keskeistä Finanssivalvonnan työtehtävien ja valvonnan tehokkaan suorittamisen kannalta. Vuonna 2026 toteutamme teema-arvion referenssihinta- ja sopimuskauppojen raportoinnista kaupparaportoinnissa.

Kuluvana vuonna suuntaamme valvontaamme myös muun muassa sosiaalisen median ilmiöihin ja neuvonantajien sisäpiirihallintoon sekä jatkamme tekoälyn hyödyntämistä valvonnassamme.

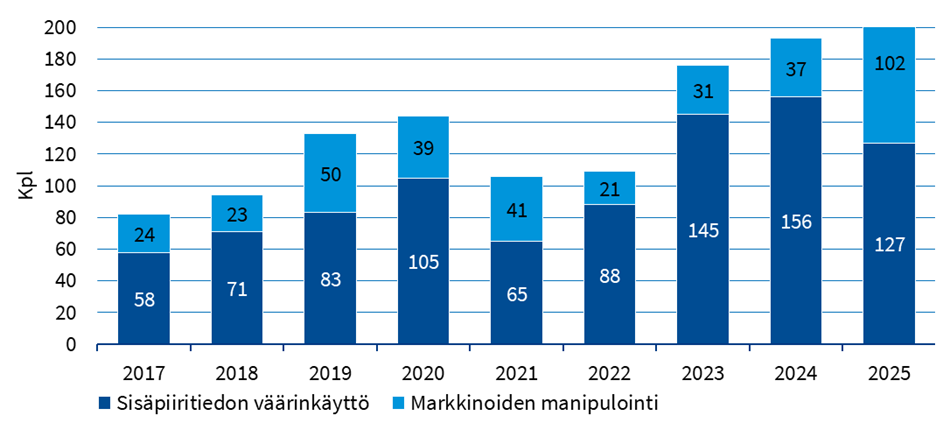

Vuonna 2025 tutkimme yhteensä 127 sisäpiiritiedon väärinkäyttöä ja 102 markkinoiden manipulointia koskevaa valvontatapausta. Tutkintaa kohdennettiin aiempaa enemmän markkinoiden manipulointiepäilyihin. Edellä mainittuja aihealueita koskevien tutkittujen tapausten lukumäärien kehitys ilmenee alla olevasta kuviosta.

Kuvio 3. Finanssivalvonnan tutkimat sisäpiiritiedon väärinkäyttöä ja markkinoiden manipulointia koskevat valvontatapaukset vuosina 2017–2025

Lähde: Finanssivalvonta.

Mikäli tutkinnan lopputulemana on syytä epäillä sisäpiiritiedon väärinkäyttöä, markkinoiden manipulointia tai muuta MAR:n mukaista rikettä, puutumme asiaan joko hallinnollisin seuraamuksin tai tekemällä rikosepäilystä tutkintapyynnön poliisille. Merkittävä osa Finanssivalvonnan vuonna 2025 tekemistä tutkintapyynnöistä koski joko sisäpiiritiedon väärinkäyttöä tai markkinoiden manipulointia. Määräsimme myös viisi hallinnollista seuraamusta markkinoiden väärinkäyttöasetuksen menettelytapasäännösten laiminlyönneistä: kolme seuraamusmaksua yhtiöiden johtohenkilöille ja seuraamusmaksun johtohenkilön lähipiiriyhtiölle laiminlyönneistä, jotka koskivat johtohenkilöiden liiketoimi-ilmoituksia sekä seuraamusmaksun listayhtiölle ilmoitusvelvollisuuden laiminlyönneistä.6

Helsingin hovioikeus tuomitsi huhtikuussa 2025 Nokian Renkaat Oyj:n entisen toimitusjohtajan tiedottamisrikoksesta sakkorangaistukseen. Samassa yhteydessä neljä muuta yhtiön palveluksessa vuonna 2015 ollutta henkilöä tuomittiin törkeästä tai perusmuotoisesta sisäpiiritiedon väärinkäytöstä vankeus- ja sakkorangaistuksiin. Hovioikeus katsoi, että yhtiön entinen toimitusjohtaja oli jättänyt asianmukaisesti antamatta Nokian Renkaat Oyj:n menettelyyn renkaiden lehtitesteihin liittyvän tiedon, jonka arvopaperimarkkinalaki velvoitti antamaan ja joka oli omiaan olennaisesti vaikuttamaan osakkeen arvoon. Lisäksi hovioikeus tuomitsi Nokian Renkaat Oyj:n yhteisösakkoon. Hovioikeus katsoi, että neljä Nokian Renkaat Oyj:n palveluksessa toiminutta henkilöä oli marraskuussa 2015 myydessään omistamiaan Nokian Renkaat Oyj:n optio-oikeuksia käyttäneet hyväkseen säännellyllä markkinalla kaupankäynnin kohteena olevaan Nokian Renkaat Oyj:n osakkeeseen liittyvää sisäpiiritietoa, joka oli liittynyt Nokian Renkaat Oyj:n menettelyyn renkaiden lehtitesteissä. Korkein oikeus ei myöntänyt asiassa valituslupaa.

Helsingin käräjäoikeus puolestaan antoi lokakuussa 2025 kolmen kuukauden ehdollisen vankeustuomion markkinoiden manipuloinnista, jonka katsottiin täyttävän niin sanotun layering/spoofing ‑tyyppisen toiminnan tunnusmerkit. Kaupankävijä antoi toiminnallaan harhaanjohtavan kuvan rahoitusvälineen lisääntyneestä osto‑ tai myyntipaineesta antamalla toimeksiantoja, joiden ei tosiasiallisesti ollut tarkoitus toteutua kaupoiksi ja jotka peruttiin myöhemmin. Menettely vaikutti muiden markkinatoimijoiden toimeksiantoihin, mikä mahdollisti kaupankävijän hyötymisen toteuttamalla kauppoja tarjouskirjan vastakkaisella puolella suhteessa edellä mainittuihin harhaanjohtaviin toimeksiantoihin.

Lisätietoja antavat:

- Sari Helminen, toimistopäällikkö, sari.helminen(at)finanssivalvonta.fi tai puhelin 09 183 5264

- Esitteet ja ostotarjoukset: Marianne Demecs, johtava valvoja, marianne.demecs(at)finanssivalvonta.fi tai puhelin 09 183 5366

- Tiedonantovelvollisuuden valvonta: Rickard Sandell, vanhempi juristi, rickard.sandell(at)finanssivalvonta.fi tai puhelin 09 183 5353

- Kaupankäynnin valvonta: Hermanni Teräväinen, johtava valvoja, hermanni.teravainen(at)finanssivalvonta.fi tai puhelin 09 183 5346

2 Väärinkäytösepäily - Meistä - www.finanssivalvonta.fi

5 Teema-arvio sijoituspäätösten tekijöiden raportoinnista kaupparaportoinnissa - 2025

6 Finanssivalvonnan päätökset - Toimivalta ja valtuudet