Kasvun jarrua etsimässä – rahan hinta ja makrovakausvaatimukset Suomessa

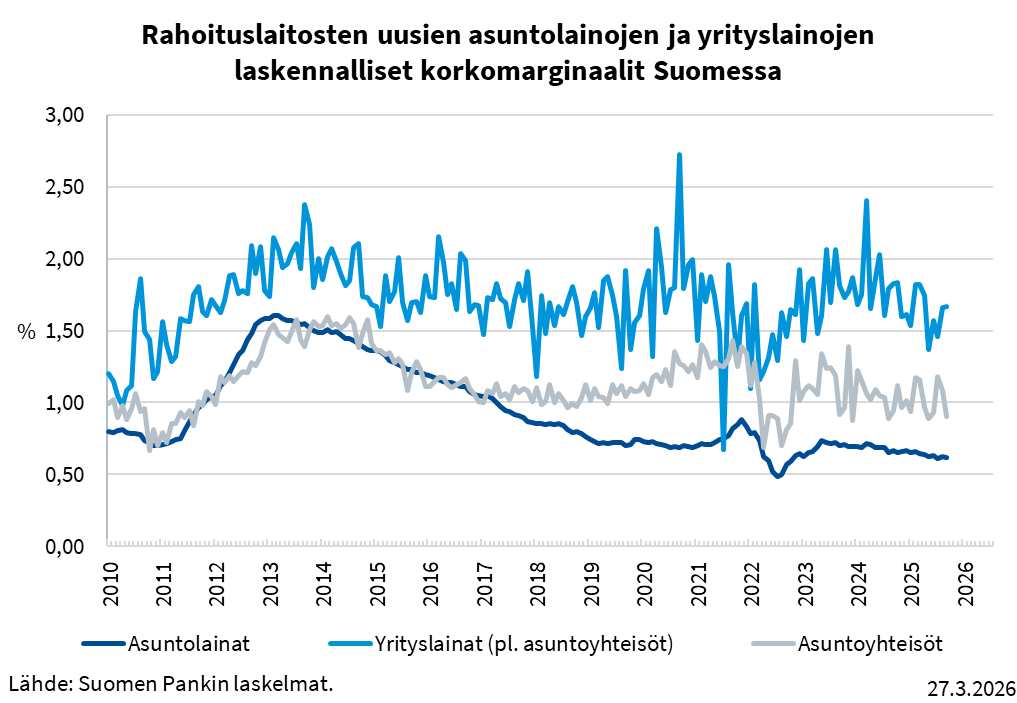

Kirjoittaja Samu Kurri työskentelee Finanssivalvonnassa Digitalisaatio ja analyysi -osaston osastopäällikkönä. Blogissa käydään läpi Suomen talouskasvun haasteita sekä tarkastellaan, missä määrin makrovakausvaatimukset voivat vaikuttaa rahan hintaan ja luotonannon ehtoihin. Datassa ei näy selkeää muutosta, jonka voisi suoraan selittää makrovakauspäätöksillä: yritys- ja asuntoyhteisölainoissa marginaalit ovat 2026 alussa suunnilleen samalla tasolla kuin 2016, ja asuntolainoissa jopa alemmat kuin 10 vuotta sitten. Kirjoitus muistuttaa myös, miksi puskureita ylipäätään kerätään: jotta vaikeina aikoina vaatimuksia voidaan tarvittaessa keventää ja tukea luotonantoa, pitää etukäteen olla puskuria, jota voidaan purkaa.

Suomessa etsitään talouden kasvua kissojen ja koirien kanssa. Maailmantalouden vetoapu on heikkenemässä, kun Iranin sota on jo nostanut markkinakorkoja. Sota on nostanut myös monien kriittisten raaka-aineiden hintoja ja jopa kohdistanut huolia niiden saatavuuteen. Talouspolitiikan oppikirjamallit eivät ole Suomessa käytettävissä: julkisen talouden heikko kunto estää finanssipoliittisen elvyttämisen, ja rahapolitiikan ohjauskorot määräytyvät koko euroalueen tarpeiden mukaisesti. Myös pankkisääntely on pääosin eurooppalaista.

Kasvun jarruksi ja täsmätoimien kohteeksi onkin nostettu kansallinen lisäsääntely, jolla usein viitataan makrovakausvaatimuksiin. Niillä tarkoitetaan rahoitusjärjestelmän vakauden turvaamiseksi Finanssivalvonnan johtokunnan asettamia pankkeihin kohdistuvia lisäpääomavaatimuksia tai luotonottajiin kohdistuvia lainaehtoihin liittyviä rajoituksia. Erityisesti järjestelmäriskipuskuri on nostettu tikunnokkaan.

Makrovakausvaatimuksia on asetettu Suomessa vuodesta 2015 alkaen. Merkittävimmät käytössä olevat kansalliset lisäpääomavaatimukset ovat vuonna 2016 suurille pankeille asetetut ns. OSII-vaatimukset ja vuonna 2018 voimaan tullut, tällä hetkellä kaikkia pankkeja koskeva ns. järjestelmäriskipuskuri. Puskureita on tarpeen tulleen myös alennettu. Koronapandemiassa kaikkien suomalaisten pankkien makrovakauspuskureita kevennettiin pankkien luotonantokyvyn turvaamiseksi keväällä 2020 yhdellä prosentilla. Kevennykset purettiin asteittain vuosina 2023–2024 voimaan tulleiden OSII-vaateiden tarkentamisen ja yhden prosentin suuruisen järjestelmäriskipuskurin asettamisen muodossa.

Luottomarginaalit mittarina: näkyykö makrovakaus rahan hinnassa?

Yksittäisten makrovakauspäätösten vaikutuksia rahan eli luottojen hintaan on mahdotonta arvioida tarkasti, sillä todellisuus on aina taloudellisia malleja monimutkaisempi eivätkä politiikkapäätökset synny tyhjiössä. Geopolitiikan ja talouden näkymien yllätysten lisäksi esimerkiksi pankkisääntelyä on muutettu laajemmin ns. Basel III -uudistusten myötä. Toteutuneesta datasta on kuitenkin laskettavissa toteutunut rahan kansallinen lisähinta Suomessa kaikkien maailman tapahtumien vaikutuksen jälkeen: laskennallinen luottomarginaali eli uusien lainojen painotetun keskikoron ja viitekorkojen erotus.

Oheisessa kuviossa on esitetty laskennalliset luottomarginaalit Suomessa vuoden 2010 alusta kotitalouksien asuntolainoille, asuntoyhteisölainoille ja muille yrityslainoille.

Miten muutokset ovat näkyneet luottomarginaalien trendeissä? Eivät juuri mitenkään. Rahan kansallinen lisähinta eli viitekoron päälle lisättävä korkomarginaali oli jotakuinkin sama vuoden 2026 alussa kuin vuonna 2016 niin yritys- kuin asuntoyhteisölainoissa. Kotitalouksien asuntoluottojen korkomarginaali on jopa matalampi kuin 10 vuotta sitten. Asuntoyhteisölainojen marginaaleja nosti osaltaan niiden roolin muutos uudiskohteiden myyntirahoituksen välineenä 2010-luvun lopun ja 2020-luvun alkuvuosien ripeän rakentamisen aikakautena. Vuosien 2010–2015 korkeampia marginaaleja selittää euroalueen velkakriisi.

Hinta on toki vain osa luotonmyöntöprosessia: taloudellisen ympäristön muutokset vaikuttavat myös luottomääriin. Kovaa dataa myöntämättä jääneistä luotoista ei ole. Luotonantokyselyiden valossa pankkien luottopolitiikka tai luotonannon ehdot eivät kuitenkaan olisi merkittävästi ja arvioitujen riskien kasvusta poikkeavalla tavalla kiristyneet 2020-luvun kriisien aikana.

Jotta pahassa paikassa puskureita olisi mahdollista purkaa, on oltava purettavaa

Aiemmista kriiseistä poiketen pankkijärjestelmä on kyennyt jatkamaan 2020-luvulla ydintehtäväänsä eli taloudellisesti perusteltujen luottojen myöntämistä myös kriisiaikoina. On tärkeää, että näin on myös jatkossa.

Tulevaisuuden ennustaminen on tunnetusti vaikeaa. Viime vuosien aikana todellisuus on lisäksi tuonut eteemme asioita rohkeimpienkin riskiskenaarioiden ulkopuolelta. Esimerkkejä näistä ovat koronapandemia, Venäjän jo viidettä vuotta kestänyt hyökkäyssota Ukrainaan, ja viimeisimpänä mm. maailman öljyn- ja öljytuotteiden tarjonnalle kriittisen Hormuzin salmen sulkuun johtaneet sotatoimet. Jotta oikein pahassa paikassa puskureita olisi mahdollista purkaa, on oltava purettavaa. Tyhjästä on paha nyhjäistä.

EU:n rahoituskomissaari Maria Luís Albuquerquen sanoihin on hyvä yhtyä: viimeinen asia, mitä taloutemme vielä kaipaisi 2020-luvun seitsemännen laihan vuoden jatkoksi, olisi finanssikriisi.