Ilmastonmuutoksen siirtymäriskit: case autoteollisuus

Kirjoittaja Mikko Sinersalo työskentelee Fivan Vakuutusvalvonnassa riskiasiantuntijana ja on laajalti mukana kestävän rahoituksen sääntelyhankkeissa.

Ilmastonmuutoksesta finanssimarkkinalle aiheutuvat riskit jaetaan yleisesti kahteen ryhmään: fyysisiin riskeihin ja siirtymäriskeihin. Näistä ensin mainittu viittaa ympäristön saralta nouseviin uhkakuviin, kuten tulviin ja kuivuuteen. Jälkimmäinen taas käsittää ne riskit, joita taloudelle muodostuu, kun siirrymme puhtaampiin toimintatamalleihin ja sopeudumme ilmastonmuutoksen seurauksiin. Vaikka julkinen keskustelu painottuu enemmän fyysisiin riskeihin, niin varsinkin lyhyemmällä aikavälillä siirtymäriskit ovat finanssimarkkinan kannalta huomattavasti merkittävämmässä roolissa.

Avaan tässä kirjoituksessa siirtymäriskejä autoteollisuuden kautta: aihe on ollut viime aikoina paljon uutisissa, ja tuntuu herättävän suuria tunteita puoleen ja toiseen. En ota tässä kantaa eri vaihtoehtojen toimivuuteen tai mielekkyyteen, vaan tutkin asiaa ainoastaan sijoittajan näkökulmasta, jolloin muutokset sääntelyssä ja kulutustottumuksissa tulevat annettuina.

Sääntely on ohjaamassa sähköautoiluun

Viime joulukuussa julkaistussa komission Green Dealissä todettiin, että vuoteen 2050 mennessä liikenteen päästöjä tulee alentaa 90 %. Keinoiksi esitettiin polttomoottoriautojen kohdalla sekä keppiä että porkkanaa: päästökauppajärjestelmän ulottamista myös tieliikenteeseen ja toisaalta huomattavaa tukea sähköautojen latausverkoston rakentamiseen. Samaan aikaan Iso-Britannia suunnittelee omalla tahollaan uusille autoille entistä tiukempia säännöksiä: vuoteen 2040 päätettyä polttomoottoriautojen myyntikieltoa aikaistettaisiin viidellä vuodella ja ulotettaisiin kattamaan myös hybridiautot. Autoteollisuuden voi todeta olevan melkoisten muutosten kohteena.

Päästökauppajärjestelmän laajennus tukisi jo aiemmin päätettyjä, varsin tiukkoja päästörajoja autonvalmistajille (keskimäärin 95 g CO2/km, ylityksistä voi seurata yhteensä miljardien sakot). Lopullisia vaikutuksia on toki vaikea arvioida, mutta oletettavasti tällainen laajennus nostaisi sekä polttoaineen että päästöoikeuksien hintaa. Kun markkinavakausvarannon lisääminen päästökauppajärjestelmään vuonna 2018 nelinkertaisti päästöoikeuksien hinnan reilussa vuodessa, voidaan järjestelmän todeta olevan varsin herkkä muutoksille. Skenaario, jossa polttoaineen hintaan lisättäisiin päästöoikeuden hinta, joka saman muutoksen myötä nousisi roppakaupalla, lupaisi kylmää kyytiä (pun intended) autonvalmistajille. Jos vielä Iso-Britannian kaavailemat muutokset laajennettaisiin muualle Eurooppaan, ei hybrideistäkään olisi pelastajiksi ja ainoaksi toimivaksi ratkaisuksi jäisivät sähköautot.

Lisäksi epäselvä kehitys polttomoottori- ja sähköautojen välillä voi vähitellen alkaa hyydyttämään autokauppaa ylipäätään. Olen itse harkinnut autonvaihtoa, mutta omilla kilometreillä (viisi tuhatta vuodessa) hybridin tai sähköauton tarjoamat säästöt per ajokilometri olisivat aivan liian pieniä suhteessa bensiinikäyttöistä autoa huomattavasti korkeampaan myyntihintaan. Lisäksi teknologian kehittyessä nopeaan tahtiin, olen huolissani kaikkien eri vaihtoehtojen jälleenmyyntiarvosta. Jos riittävän moni kuluttaja päätyy samaan lopputulemaan kuin minä – eli auto jää vaihtamatta –, tulee autokauppa kompuroimaan lähivuosina.

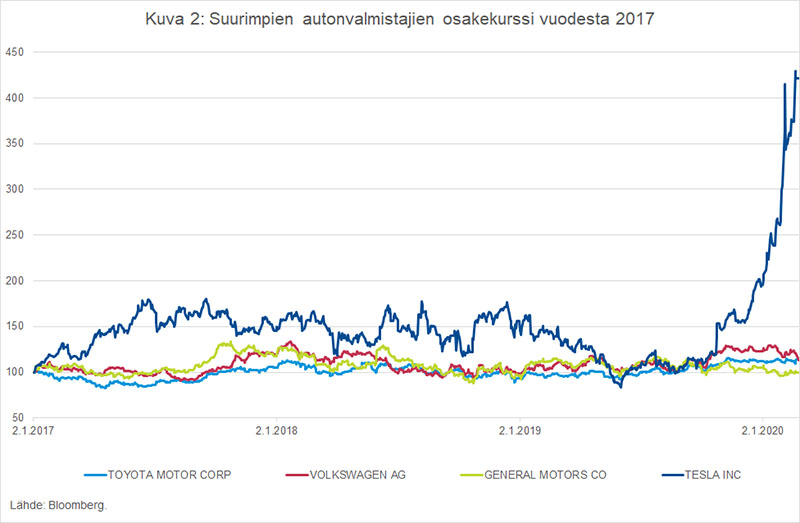

…ja uhkakuvat tietysti jo näkyvät autonvalmistajien osakekursseissa?

Epäselvistä tulevaisuudennäkymistä huolimatta suurimpien autonvalmistajien osakekurssit ovat itse asiassa kehittyneet varsin hyvin, osin jopa paremmin kuin globaalit osakkeet keskimäärin. Jos sijoittajat pitäisivät edellä kuvattuja uhkia todellisina, voisi kuvitella että Toyota – jolla ei ole mallistossaan ensimmäistäkään sähköautoa – olisi päätynyt myyntilaidalle. Sama tilanne on Volkswagenilla, jonka tuotannosta vain 0,8 % oli viime vuonna sähköautoja. Miksi näin, tietävätkö osakesijoittajat jotain mitä me muut emme?

Osakekurssit perustuvat odotuksiin tulevasta, ja konsensus näyttää olevan, että suuret autonvalmistajat kykenevät muuttamaan mallistonsa ennen kuin sääntelymuutokset tulevat voimaan. Tai sitten sijoittajat eivät vain usko, että näin radikaalit ehdotukset tulisivat menemään läpi – ja kyse siis todella on vielä vain ehdotuksista, joista on pitkä matka lopulliseen sääntelyyn. Odotuksiin perustuu myös sähköautonvalmistaja Teslan rakettimainen kurssikehitys: osakekurssi on noussut yli nelinkertaiseksi kolmessa vuodessa, mikä on melkoinen saavutus yhtiöltä, jonka tulos on vasta aivan viime aikoina noussut voitolliseksi. Myös Teslan kurssikehitystä selittävät odotukset, sillä jos skenaario autokannan sähköistymisestä toteutuu, on sen etumatka muihin valmistajiin melkoinen.

Sijoittajan todellinen ongelma

Vaikka autoteollisuus onkin merkittävä teollisuudenala, ei se yksinään muodosta merkittävää siirtymäriskiä. Hyvin hajautetussa salkussa autonvalmistajien paino on suhteellisen alhainen eikä niiden mahdollisesti aiheuttama kokonaistappio olisi hallitsematon. Todellinen kysymys onkin autoteollisuuden laajemmat vaikutukset talouden kokonaiskehitykseen.

Autoteollisuus on monella tapaa kokoaan suurempi talouden sektori. Esimerkiksi Saksassa autoteollisuus työllistää suoraan 830 tuhatta ihmistä, mutta koko tuotantoketju huomioiden määrä on jo liki kolme miljoonaa. Autokaupasta riippuvaisia toimijoita ovat esimerkiksi myynti- ja huolto sekä tietenkin polttoaineiden valmistajat. Myös terästeollisuus kytkeytyy autoteollisuuteen, sillä Saksassa ja USA:ssa neljännes kysynnästä tulee autoteollisuudesta. Jos autoteollisuus alkaa yskiä, vaikutukset näkyvät vääjäämättä koko taloudessa, jolloin sijoittajan hajautuksesta saama hyöty pienenee merkittävästi.

Lainsäätäjä joutuukin nyt tarkkaan puntaroimaan, miten muuttaa sääntelyä siten että kunnianhimoiset, mutta välttämättömät päästötavoitteet saavutetaan ilman, että samalla aiheutetaan hallaa taloudelle. Samanlainen ongelma on myös sijoittajalla, joka yhtälailla joutuu purjehtimaan Skyllan ja Kharybdiksen välistä. Kun epävarmuus autoteollisuuden tulevaisuudesta on tavanomaista suurempi, korostuu myös riskienhallinnan ja eri skenaarioiden analysoinnin merkitys. Tämä koskee niin lainsäätäjää, sijoittajaa kuin myös valvojaa.