Eläkelaitosten riski- ja vakavaraisuusarviot antavat hyvän kokonaiskuvan riskeistä

Eläkelaitosten ensimmäiset riski- ja vakavavaraisuusarviot laadittiin viime vuonna

Työeläkelaitokset tekivät viime vuoden aikana ensimmäiset riski- ja vakavaraisuusarvionsa. Pääosa eläkelaitoksista toimitti arvionsa Finanssivalvontaan aikataulun mukaisesti. Eläkelaitokset olivat riski- ja vakavaraisuusarviota laatiessaan huomioineet melko hyvin lakien perusteluissa mainitut seikat. Eläkelaitosten eläkevastuun määrä korreloi positiivisesti riski- ja vakavaraisuusarvion laadun kanssa, vaikka myös osa pienemmistä eläkelaitoksista oli huomioinut hyvin lakien perusteluissa annetut ohjeet arviota laatiessaan.

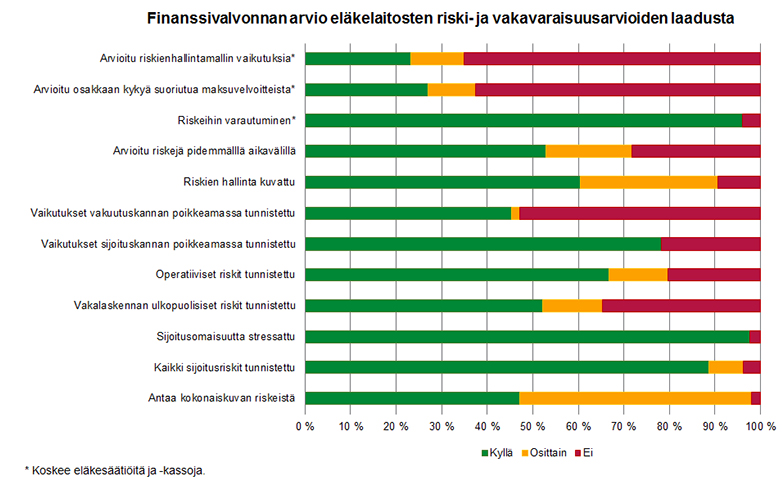

Eläkelaitosten riskiarviot antoivat hyvän kokonaiskuvan laitoksen riskeistä. Eläkelaitokset tunnistivat sijoitusriskinsä, sekä stressasivat sijoitusriskejään. Useampi eläkelaitos oli myös stressannut sijoitusomaisuuttaan useammalla eri tavalla. Pääosa oli myös tunnistanut operatiiviset riskinsä, jotka erityisesti eläkekassojen ja -säätiöiden kohdalla liittyivät mittavaan ulkoistamiseen. Riskejä oli myös tarkasteltu pidemmällä aikajaksolla. Pääosa eläkelaitoksista oli myös kuvannut riskienhallintatapansa.

Kehitystarpeet ja Finanssivalvonnan jatkotoimenpiteet

Myös kehitystarpeita jatkoa varten havaittiin. Vakuutuskannan poikkeamariskejä ei ollut tunnistanut puolet eläkelaitoksista. Myös yli puolet eläkekassoista ja -säätiöistä eivät olleet arvioineet osakkaan kykyä suoriutua maksuvelvoitteistaan. Osa eläkelaitoksista oli laatinut hyvin lyhyen yhteenvedon riski- ja vakavaraisuusarvioistaan, joiden perusteella oli vaikea muodostaa kuvaa siitä, miten hyvin eläkelaitokset olivat arviossaan huomioineet lain perusteluissa annetut ohjeistukset.

Yksittäisen eläkelaitoksen riski- ja vakavaraisuusarvioon kohdistuvaa palautetta Finanssivalvonta antaa osana jatkuvaa valvontaa. Finanssivalvonta tulee jatkuvassa valvonnassa kiinnittämään erityistä huomiota mm. siihen, miten hallitus on osallistunut riski- ja vakavaraisuus arvion laadintaan ja miten arvio on huomioitu eläkelaitoksen strategisessa päätöksenteossa ja riskienhallintajärjestelmässä sekä sijoitussuunnitelman laadinnassa.

Lainsäädännöllinen tausta eläkelaitosten riski- ja vakavaraisuusarvioiden laadintaan

Työeläkevakuutusyhtiöistä annettuun lakiin, merimieseläkelakiin, eläkesäätiölakiin ja vakuutuskassalakiin tuli 1.1.2017 voimaan säännös riski- ja vakavaraisuusarviosta. Eläkelaitosten tulee säännöllisesti tehdä riski- ja vakavaraisuusarvio (ORSA) ja toimitettava yhteenveto Finanssivalvontaan. Lakien mukaan riski- ja vakavaraisuusarviossa tulee arvioida oleellisten riskien vaikutusta laitosten toimintaan, sekä arvioida toimenpiteet, joilla näitä oleellisia riskejä hallitaan. Lisäksi kyseisiä lakimuutoksia koskevien hallituksen esityksen perusteluissa on määritelty tarkemmin, mitä arviossa tulisi ottaa huomioon.

Lisätietoja antaa

- Mika Arala, riskiasiantuntija, p. 090 183 5543 tai mika.arala(at)finanssivalvonta.fi