Omistajavalvonta

Finanssivalvonnan valvottavien merkittävien omistajien on finanssimarkkinoita koskevan sääntelyn mukaisesti oltava luotettavia.

Merkittävien omistajien luotettavuudesta säädetään niin luottolaitoksia, sijoituspalveluyrityksiä, rahastoyhtiöitä, vaihtoehtorahaston hoitajia, rahoitus- ja vakuutusryhmittymiä, maksulaitoksia, pörssiä, arvopaperikeskusta, vakuutusyhtiöitä kuin joukkorahoituspalvelun tarjoajiakin koskevassa lainsäädännössä. Katso myös lisätietoa alaotsikon Sääntely alta.

Luotettavuutta arvioidessa tarkastetaan muun muassa hankkijaehdokkaan rikos- ja sakkorekisteriotteet sekä tiedot, jotka hankkijaehdokas omistajavalvontailmoituksessa Finanssivalvonnalle toimittaa.

Finanssivalvonta arvioi, onko hankkijaehdokas aikaisemmalla toiminnallaan osoittautunut olemaan ilmeisen sopimaton omistamaan valvottavaa.

Finanssivalvonta arvioi valvottavien merkittävien omistajien luotettavuutta erityisesti kahdessa tilanteessa:

- Toimiluvan tai rekisteröinnin myöntämisen yhteydessä

- Vastaanottaessaan ilmoituksen osakkeiden hankinnasta tai luovutuksesta.

Luottolaitosten kohdalla merkittävien omistajien luotettavuutta arvioidaan yhteistyössä Euroopan Keskuspankin kanssa.

Lisäksi valvottavien merkittävien omistajien luotettavuutta arvioidaan myös jatkuvassa valvonnassa ja valvottavilla onkin velvollisuus ilmoittaa Finanssivalvonnalle vähintään kerran vuodessa lain rajojen täyttävät omistusosuuksien omistajat ja omistusten suuruudet sekä ilmoitettava viivytyksettä tietoonsa tulleet omistusosuuksien muutokset.

Merkittävä omistaja on henkilö, joka suoraan tai välillisesti omistaa vähintään 10 prosenttia osakepääomasta tai osakkeiden tuottamasta äänivallasta. Mainitun 10 % rajan lisäksi Finanssivalvonta valvoo hankkijaehdokkaan luotettavuutta myös, jos omistusosuutta aiotaan lisätä niin, että henkilö suoraan tai välillisesti omistaa vähintään 20, 30 tai 50 % osakepääomasta tai osakkeiden tuottamasta äänivallasta. Edellä mainitusta poiketen joukkorahoituspalvelun tarjoajien omistajia koskee ainoastaan 20 % raja.

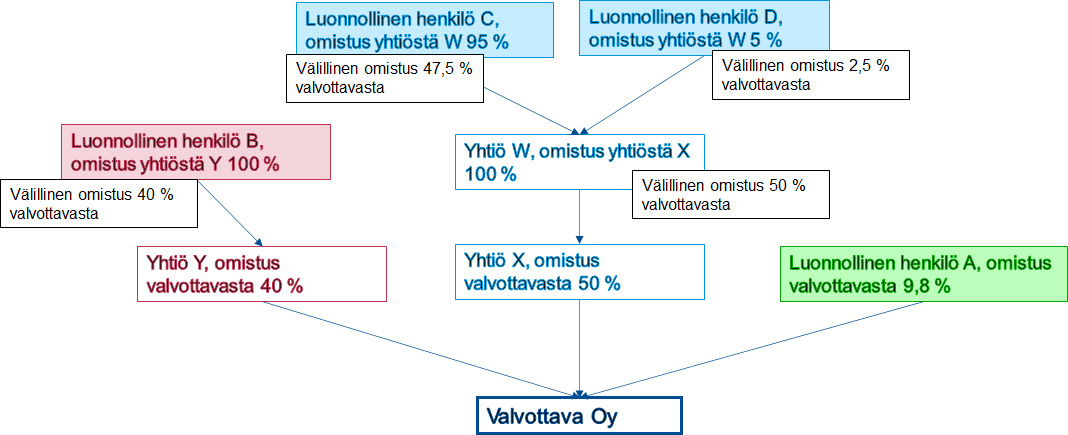

Välillinen omistaminen viittaa tilanteeseen, jossa määräysvaltaa käytetään toisen yrityksen kautta. Henkilö voi olla valvottavan välillinen omistaja esimerkiksi silloin, jos yhtiö Y omistaa valvottavasta 40 prosenttia ja henkilö omistaa yhtiöstä Y 100 prosenttia. Tällöin henkilö on valvottavan välillinen omistaja ja välillinen omistusosuus on 40 %, joka on ilmoitettava Finanssivalvonnalle 30 % rajan ylittävänä omistuksena. Välillisen omistusosuuden suuruus selviää kertomalla omistusketjussa olevat omistusosuudet keskenään.

Sen, joka aikoo suoraan tai välillisesti hankkia huomattavan omistusosuuden valvottavasta, on ilmoitettava siitä etukäteen Finanssivalvonnalle.

Hankkijaehdokkaan on tehtävä ilmoitus aikeistaan hankkia osuuden, joka ylittää 10, 20, 30 tai 50 prosenttia osakepääomasta tai osakkeiden tuottamasta äänivallasta.

Ilmoitusvelvollisuus koskee myös omistuksesta luopumista tai sen vähentämistä 10, 20, 30 tai 50 prosenttirajan alle.

Ilmoitusvelvollisuus koskee kaikkia muutostilanteita, joissa yllä mainitut prosenttirajat ylittyvät tai alittuvat. Ilmoitusvelvollisuus koskee myös tilanteita, joissa yhtiöstä tulee tytäryhtiö tai se lakkaa olemasta tytäryhtiö.

Edellä mainitusta poiketen joukkorahoituspalvelun tarjoajien ja sähkörahayhteisöjen osalta hankkijaehdokkaan on ilmoitettava aikeistaan hankkia osuus, joka on vähintään 20 prosenttia joukkorahoituspalveluntarjoajan tai sähkörahayhteisön osakepääomasta tai osakkeiden tuottamasta äänivallasta sekä omistuksen vähentämisestä alle 20 prosentin.

Muiden kuin luottolaitosten osalta ilmoitus tehdään Finanssivalvonnan sivuilta löytyvillä lomakkeilla. Oikeushenkilöt täyttävät Oikeushenkilön ilmoituslomakkeen ja tarvittaessa välillisen omistuksen osalta myös Luonnollisen henkilön ilmoituslomakkeen sekä Kohdeyritystä koskevan ilmoituslomakkeen. Luonnolliset henkilöt täyttävät Luonnollisen henkilön ilmoituslomakkeen sekä Kohdeyritystä koskevan ilmoituslomakkeen.

Luottolaitosten osalta määräosuuksien hankintaa koskevat ilmoitukset tehdään EKP:n IMAS Portaalissa: IMAS Portaali.

Muiden toimijoiden ilmoitukset lähetetään sähköpostitse osoitteeseen kirjaamo(at)fiva.fi.

Yllä olevan kuvan esimerkissä olisi täytettävä seuraavat lomakkeet:

Yhtiö Y: Kohdeyritystä koskeva lomake ja oikeushenkilön ilmoituslomake

Luonnollinen henkilö B: Luonnollisen henkilön ilmoituslomake (kohdeyritystä koskeva lomake on toimitettu yhtiö Y:n toimesta)

Yhtiö X: Kohdeyritystä koskeva lomake ja oikeushenkilön ilmoituslomake

Yhtiö W: Oikeushenkilön ilmoituslomake (kohdeyritystä koskeva lomake on toimitettu yhtiö X:n toimesta)

Luonnollinen henkilö C: Luonnollisen henkilön ilmoituslomake (kohdeyritystä koskeva lomake on toimitettu yhtiö X:n toimesta)

Omistusosuuden hankintaa koskevan ilmoituksen käsittelyyn sovelletaan Finanssivalvonnasta annetussa laissa säädettyjä menettelyjä.

Finanssivalvonta vahvistaa vastaanottaneensa ilmoituksen viivytyksettä, viimeistään toisena arkipäivänä ilmoituksen vastaanottamisesta. Vahvistuksesta käy ilmi, sisältääkö ilmoitus vaadittavat selvitykset vai onko ilmoitusta täydennettävä, ennen kuin Finanssivalvonta ottaa sen käsittelyyn.

Finanssivalvonta voi saatuaan omistusosuuden hankintaa koskevan ilmoituksen kieltää omistusosuuden hankkimisen, jos osuuden omistus vaarantaisi hankinnan kohteena olevan yrityksen tai yhteisön terveiden ja huolellisten liiketapaperiaatteiden mukaisen toiminnan tai, jos hankinnan kohteena on vakuutusyhtiö, vakuutetut edut sillä perusteella, että on perusteltua aihetta epäillä:

- ilmoitusvelvollisen mainetta tai taloudellisen aseman riittävyyttä;

- hankinnan kohteena olevan yrityksen tai yhteisön johdon luotettavuuden tai sopivuuden taikka muiden toimilupaedellytysten vaarantumista hankinnan johdosta;

- hankinnan kohteena olevan yrityksen tai yhteisön vakavaraisuuden, valvonnan ja siihen liittyvän viranomaisten tietojenvaihdon edellytysten vaarantumista hankinnan johdosta; tai

- hankinnan liittymistä rahanpesuun tai terrorismin rahoitukseen.

Finanssivalvonta tekee omistusosuuden hankintaa koskevan päätöksen 60 arkipäivässä siitä, kun se on vahvistanut saaneensa kaikki vaadittavat tiedot (käsittelyaika). Finanssivalvonta voi käsittelyaikana, kuitenkin viimeistään viidentenäkymmenentenä arkipäivänä käsittelyajan alkamisesta, kirjallisesti pyytää tarpeellisia yksilöityjä lisätietoja. Lisätietojen pyytäminen keskeyttää käsittelyajan siihen, kunnes pyydetyt lisätiedot on saatu, kuitenkin enintään 20 arkipäivän ajaksi.

Finanssivalvonta ilmoittaa hankkijaehdokkaalle, mikäli Finanssivalvonta ei vastusta hankintaa. Hankkijaehdokas voi tämän jälkeen toteuttaa hankinnan. Hankinnan toteutumisesta tai sen peruuntumisesta pyydetään ilmoittamaan Finanssivalvonnalle vapaamuotoisella ilmoituksella Finanssivalvonnan kirjaamoon.

Milloin hankintaa ei hyväksytä, Finanssivalvonta antaa asiassa kielteisen valituskelpoisen päätöksen. Kielteistä päätöstä edeltää kuulemismenettely.

Luottolaitosten kohdalla merkittävien omistajien luotettavuutta arvioidaan yhteistyössä Euroopan Keskuspankin kanssa. Päätöksen määräosuuden hankintaa koskevassa asiassa tekee Euroopan Keskuspankki.

Huomattavan omistusosuuden hankinnasta säädetään:

- luottolaitostoiminnasta annetun lain 3 luvun 1 §:ssä

- Neuvoston asetuksessa (EU) N:o 1024/2013 luottolaitosten vakavaraisuusvalvontaan liittyvää politiikkaa koskevien erityistehtävien antamisesta Euroopan keskuspankille

- Euroopan keskuspankin asetuksessa (EU) N:o 468/2014 kehyksen perustamisesta YVM:n puitteissa tehtävälle yhteistyölle EKP:n ja kansallisten toimivaltaisten viranomaisten välillä sekä kansallisten nimettyjen viranomaisten kanssa (YVM-kehysasetus)

- sijoituspalvelulain 6 a luvun 1 §:ssä

- sijoitusrahastolain 4 luvun 7 §:ssä

- vaihtoehtorahastojen hoitajista annetun lain 7 luvun 9 §:ssä tai 14 luvun 9 §:ssä

- rahoitus- ja vakuutusryhmittymien valvonnasta annetun lain 11 §:ssä

- maksulaitoslain 21 a tai 21 c §:ssä

- kaupankäynnistä rahoitusvälineillä annetun lain 2 luvun 11 §:ssä

- EU:n arvopaperikeskusasetuksessa tai

- vakuutusyhtiölain 4 luvun 5 §:ssä

- EU:n joukkorahoitusasetuksen 12 artiklan 3 kohdan a) alakohdassa1

Finanssivalvonnan oikeudesta kieltää määräosuuden hankinta valvottavassa säädetään laissa Finanssivalvonnasta (878/2008) 32 a § ja 32 b §:ssä. Finanssivalvonnalla on oikeus rajoittaa osakkeisiin ja osuuksiin perustuvien oikeuksien käyttöä tietyissä em. lain 32 c §:ssä määritellyissä tilanteissa korkeintaan vuodeksi kerrallaan.

Finanssivalvonta suosittaa noudatettavaksi Euroopan valvontaviranomaisten (ESOjen) yhteistä ohjetta: ”Määräosuuksien hankintaan ja lisäämiseen rahoitusalalla sovellettavaa toiminnan vakauden arviointia koskevat yhteiset ohjeet (JC/GL/2016/01 FI)". Ohjeiden tarkoituksena on selventää menettelysääntöjä ja arviointikriteerejä, joita toimivaltaiset viranomaiset soveltavat toiminnan vakauden arviointiin, joka liittyy määräosuuksien hankintaan ja lisäämiseen rahoitusalalla.

Katso myös

Q&A Vaihtoehtorahastojen hoitajien omistajavalvonta ja Fit & Proper (ks. kyseinen välilehti)

Lomakkeet Raportointi-osiossa

1 Ks. myös HE 228/2021 ja ehdotettu laki joukkorahoituspalvelujen tarjoamisesta. Ehdotetun lain 3 luku koskee huomattavan omistusosuuden tai äänivallan hankintaa ja luovutusta sekä sen kieltämistä.