Finansinspektionens tillsynsåtgärder 2025

Makrotillsynsstrategin bör svara mot den förändrade omvärlden och regleringen >

Banktillsynsteman från Europa – också nya finländska företag under tillsyn >

Keva, ett nytt betydande tillsynsobjekt och lagändringar inom försäkringssektorn >

I kapitalmarknadstillsynen framhävdes fastighetsfonder och hållbarhetsfrågor >

Vid tillsynen av förhindrande av penningtvätt framhävdes efterlevnaden av sanktioner >

Tillsynen av IKT- och cybersäkerhet styrdes av DORA-regleringen >

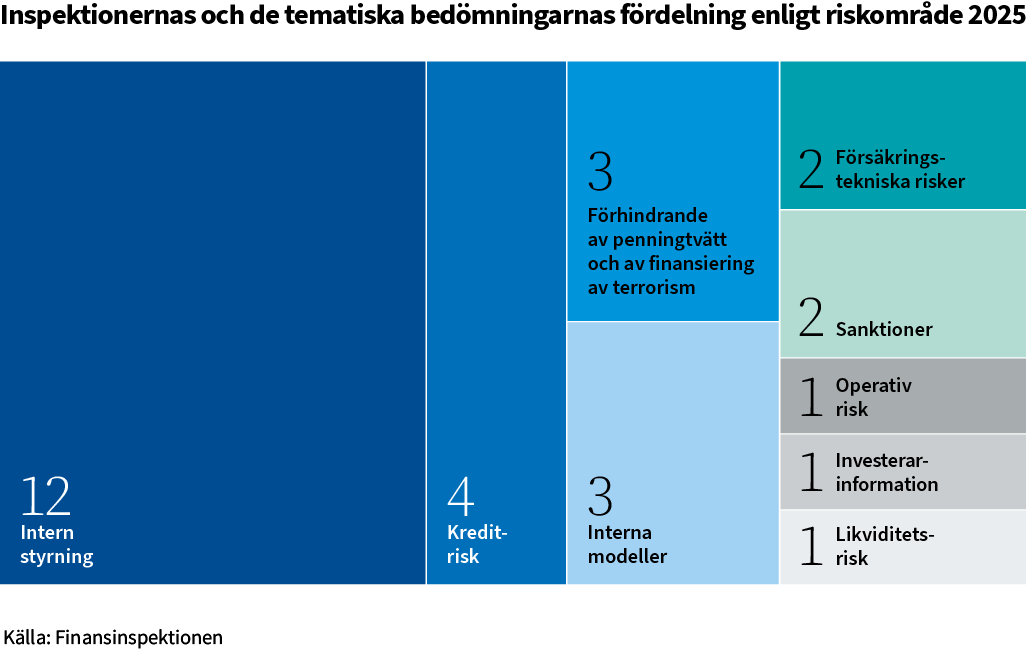

Tillsynen styrdes 2025 av de tillsynsprioriteringar som publicerades i början av året: god intern styrning i företagen under tillsyn, åtgärder för att hantera osäkerheter i omvärlden, IT- och cyberrisker samt ESG-risker. Finansinspektionen inspekterar årligen flera enskilda företag under tillsyn samt genomför tematiska bedömningar som gäller en grupp av företag under tillsyn i enlighet med tillsynsprioriteringarna, det riskbaserade angreppssättet samt de europeiska tillsynsmyndigheternas prioriteringar.

Makrotillsynsstrategin bör svara mot den förändrade omvärlden och regleringen

Finansinspektionen uppdaterade makrotillsynsstrategin för att svara mot den förändrade omvärlden och regleringen. Den uppdaterade strategin stöder direktionens beslutsfattande och förbättrar intressenternas möjligheter att förstå bakgrunden till beslut. Det primära målet för makrotillsynspolitiken är att förebygga finanskriser samt minska deras allvarliga konsekvenser för ekonomin, vilket främjar en hållbar ekonomisk tillväxt. I uppdateringen framhävdes risktåligheten hos företag under tillsyn och makrotillsynspolitikens mål och förutsättningarna för tillämpning av makrotillsynsverktygen preciserades. Direktionen bedömer årligen hur strategin fungerar och uppdaterar den vid behov. Den nya makrotillsynsstrategin för Finansinspektionens direktion betonar i högre grad det finansiella systemets risktålighet - 2025 - www.finanssivalvonta.fi

Finansinspektionen publicerade under året fyra makrotillsynsbeslut, där buffertkravet för banker samt den maximala belåningsgraden, dvs. lånetaket, för bolån förblev oförändrade. Direktionen beslutade också om tillämpningen av det norska systemriskbuffertkravet på finländska kreditinstitut till fullt belopp samt godkände tillämpningen av de riskviktsgolv som fastställts av de norska och svenska makrotillsynsmyndigheterna och som gäller utlåning mot säkerhet i fastighet på finländska kreditinstituts vissa exponeringar mot länderna i fråga. Finansinspektionen beslutade dessutom att hålla buffertkraven för andra nationellt systemviktiga kreditinstitut (O-SII) oförändrade. Makrotillsynsbeslut 2025 - Makrotillsynsbeslut och bilagor - www.finanssivalvonta.fi

Finansinspektionen bedömde under berättelseåret hur kreditinstituten har iakttagit Finansinspektionens rekommendation från 2022 om en maximal skuldbetalningskvot för bolånesökandes lån och finansieringsvederlag samt de lagstadgade begränsningarna som gäller bolån och bostadsbolagslån som trädde i kraft 2023. Utifrån utredningen har beloppen och de procentuella andelarna av mer riskfyllda bolån och bostadsbolagslån i regel minskat efter att rekommendationen och regleringsbegränsningarna trätt i kraft. Som helhet har kreditinstituten iakttagit rekommendationen och begränsningarna väl. Publikationen om utredningen finns på adressen https://publications.bof.fi/handle/10024/54235 (på finska).

Banktillsynsteman från Europa – också nya finländska företag under tillsyn

Under ledning av Europeiska centralbanken (ECB) utövar Finansinspektionen tillsyn över de mest betydande bankerna med verksamhet i Finland, dvs. Nordea Bank Abp, OP Pohjola, Kommunfinans Abp och Danske Bank A/S, Finland filial. De övriga bankerna står under Finansinspektionens direkta tillsyn.

Tillsynsprioriteringarna för ECB:s banktillsyn 2025 fokuserar på bankernas motståndskraft mot omedelbara makroekonomiska och finansiella hot och allvarliga geopolitiska chocker (prioritet 1). Bankerna uppmanas också åtgärda långvariga väsentliga brister effektivt och utan dröjsmål (prioritet 2) och ta itu med framväxande utmaningar till följd av den digitala omvandlingen och ny teknik samt hantera de relaterade riskerna noggrant (prioritet 3). Tillsynsprioriteringarna baserar sig på prioriteringarna för 2024. Finansinspektionen följde i tillämpliga delar ECB:s prioriteringar även i tillsynen av mindre kreditinstitut som står under dess direkta tillsyn.

Kreditförvärvare och kreditförvaltare ställdes under Finansinspektionens tillsyn 2025 när den nya lagen trädde i kraft. Sammanlagt åtta verksamhetstillstånd beviljades för de nya företagen under tillsyn.

Finansinspektionens tematiska bedömningar fokuserade 2025 på kreditrisker och utlåning. Utöver dessa fokuserade inspektionerna på intern styrning och användningen av interna modeller.

Inom banker och betaltjänster inspekterades och bedömdes också teman i anknytning till förhindrande av penningtvätt och av finansiering av terrorism samt om tillsynen av efterlevnaden av sanktioner.

Tematiska bedömningar och utredningar om kreditinstitut och betaltjänster

De tematiska bedömningar och utredningar om kreditinstitut och betaltjänster som genomförts 2025 fokuserade på bankernas goda interna styrning och riskhantering bland annat inom kreditrisker och sanktionsscreening samt på tillgången till grundläggande banktjänster, de-risking-fenomenets effekter och nätbetalningarnas säkerhet.

ECB genomförde stresstester 2025 i de banker som står under dess direkta tillsyn och Finansinspektionen genomförde motsvarande tester i banker som står under dess direkta tillsyn.

Europeiska bankmyndigheten (EBA) publicerade resultaten av de EU-omfattande stresstesterna och Finansinspektionen gav ut resultaten för de nationella banker som omfattas av dess direkta tillsyn. Enligt resultaten är banksektorn i Finland väl rustad mot en kraftig nedgång i omvärlden. Det svaga makroekonomiska stresstestscenariot var denna gång särskilt aktuellt då det också tog hänsyn till den skärpta handelspolitiken till följd av de amerikanska tullarna.

Tematisk bedömning av kreditinstitutens resurser för den andra försvarslinjen

Under 2024 genomförde Finansinspektionen tematiska bedömningar av sex kreditinstitut för att undersöka deras resurser för den andra försvarslinjen[1], dvs. deras omfattning och kompetens samt den tid som använts för uppgifterna. Resultaten publicerades i början av berättelseåret 2025. Utifrån bedömningarna gavs rekommendationer och god praxis lyftes fram.

Under våren 2025 utredde Finansinspektionen hur banker som står direkt under Finansinspektionens tillsyn tillämpar standarden IFRS 9 Finansiella instrument när det gäller tillämpningen av en betydande ökning av kreditrisken, nedskrivningar och expertjusteringar. I den tematiska bedömningen upptäckte Finansinspektionen brister hos en del av bankerna. Bankerna tillsändes individuella tillsynsbrev.

Brister i bankernas kreditgivningspraxis och övervakning

Finansinspektionen utredde kreditgivningspraxisen och övervakningen i de kreditinstitut som står under dess direkta tillsyn och särskilt efterlevnaden av Europeiska bankmyndigheten EBA:s riktlinjer (EBA/GL/2020/06). Syftet med den tematiska bedömningen var att bedöma hur EBA:s riktlinjer (EBA/GL/2020/06) efterlevs i kreditinstitutens interna styrning för kreditgivning och övervakning, förfaranden för kreditgivning samt övervakningsramverk. Brister observerades bland annat i fråga om kreditriskens diversifiering och fastställandet av limiter, kreditöversynen, fastställandet av värdet på säkerheter i form av kommersiella fastigheter, omfattningen hos informationen för bankernas ramverk för övervakning av kreditrisk samt utlåningen för fastighetsutveckling. Finansinspektionen riktar tillsynsåtgärder utifrån observationerna och förutsätter att företagen under tillsyn åtgärdar de brister som observerats vid bedömningen.

Informationen om grundläggande banktjänster måste förbättras på flera bankers webbplatser

Finansinspektionens bedömning sommaren 2025 visar att det finns betydande skillnader mellan bankerna när det gäller hur omfattande uppgifterna om grundläggande banktjänster är på deras webbplatser. Finansinspektionen observerade att flera banker berättar bara relativt kort om betalkontot med grundläggande funktioner och dess egenskaper på sina webbsidor och att de innehåller information som strider mot Finansinspektionens tidigare tolkningar. Utifrån bedömningen gav Finansinspektionen nya tolkningar och rekommendationer och uppmuntrade bankerna att uppdatera informationen på sina webbplatser vid behov.

Uppföljande bedömning av säkerheten vid onlinebetalningar

Bedrägerier och svindlerier i anslutning till kontobetalningar har blivit betydligt vanligare och de metoder som används av brottslingarna blir allt mer avancerade. Typiska bedrägerimetoder är till exempel nätfiske efter bankuppgifter med hjälp av bluffmeddelanden eller falska webbplatser, bluffsamtal och kontoöverföringar med hjälp av fjärrstyrningsprogram. Tekniska lösningar för säkra onlinebetalningar och stark autentisering av kunder måste svara på föränderliga säkerhetshot. Säkra kontobetalningar kräver ständig vaksamhet av både tjänsteleverantören och kunderna.

Tematisk bedömning om de-risking-fenomenet

Finansinspektionen genomförde en utredning om de-risking-fenomenets omfattning bland inlåningsbankerna som är verksamma i Finland. Det är fråga om ett fenomen där ett finansinstitut i stället för att hantera riskerna försöker undvika risker i ett kundförhållande genom att antingen avsluta eller begränsa affärsförbindelser med kunder eller rentav hela kundgrupper som bedöms vara förenade med hög risk.

I enkäten utreddes också hur bankerna beaktar aspekter på finansiell inkludering (financial inclusion) och tillgång till banktjänster i sina tillvägagångssätt och sitt beslutsfattande, när kundförhållanden inleds, tjänster begränsas och kundförhållanden avslutas särskilt på grund av förpliktelser i penningtvättsbestämmelserna.

Enligt svaren på den tematiska bedömningen verkar bankerna i huvudsak följa rekommendationerna från Finansinspektionens tidigare tematiska bedömningar. Utifrån bedömningen gav Finansinspektionen nya rekommendationer bland annat om statistikföring av förvägrade och avslutade kundförhållanden samt orsakerna till dessa.

Sanktionsscreeningens effektivitet i kreditinstitutioner och hos betaltjänstleverantörer

Finansinspektionen utredde sanktionsscreeningens effektivitet i kreditinstitutioner och hos betaltjänstleverantörer. Företaget under tillsyn ska ordna sanktionsscreeningen på så sätt att det kan upptäcka de aktörer som är föremål för sanktionsregleringen och nationella frysningsbeslut och vid behov vägra att utföra en tjänst eller transaktion eller frysa de aktuella aktörernas tillgångar. Finansinspektionen förutsatte att de brister som observerats i den tematiska bedömningen åtgärdas under 2026.

Följande sammandrag har publicerats om inspektioner hos kreditinstitut och av betaltjänster:

- Nordea Bank Abp: Bekämpning av kringgåendet av sanktionsreglerna (sammandrag) H2/2025 (på finska)

- Oma Sparbank Abp: Förhindrande av penningtvätt och av finansiering av terrorism (sammandrag) H1/2025 (på finska)

- Oma Sparbank Abp: Hantering och rapportering av likviditetsrisker (sammandrag) H1/2025 (på finska)

- S-Banken Abp: Organisering av verksamheter, genomförande av intern kontroll och rapportering om efterlevnaden av sanktionsreglerna och nationella frysningsbeslut (sammandrag) H1/2025 (på finska)

- OP Fondbolag Ab: Upprättande av värderingen av tilllgångar i öppna fastighetsfonder (sammandrag) H1/2025 (på finska)

- Holvi Payment Services Oy: Förhindrande av penningtvätt och av finansiering av penningtvätt samt betalarens uppgifter (sammandrag) H2/2025 (på finska)

Dessutom har inspektioner på grund av ansökningar i anslutning till användning av bankernas interna modeller genomförts.

Inspektioner som gjorts hos betydande kreditinstitut (OP Pohjola, Nordea, Danske Bank och Kommunfinans) som en del av ECB:s banktillsyn publiceras inte.

Keva, ett nytt betydande tillsynsobjekt och lagändringar inom försäkringssektorn

Försäkringssektorn består av flera undersektorer: pensionsförsäkring, skade- och livförsäkring samt arbetslöshetsförsäkring. Tillsynsmetoderna och fokusområdena varierar mellan undersektorerna. I tillsynen framhävdes liksom under tidigare år tillsynen av tillförlig förvaltning och frågor som gäller digitaliseringen samt hållbar utveckling och klimatförändringar. Med hjälp av kvartalsteman inom tillsynen fortsatte den enhetliga inriktningen av tillsynen genom en samtidig utveckling av arbetsmetoderna. Kvartalsteman var bland annat försäkringsbolagens förvaltningssystem samt strukturella intressekonflikter inom arbetspensionsförsäkringsbolagens styrelser.

Kvartalstema: Strukturella intressekonflikter inom arbetspensionsförsäkringsbolagens styrelser

I början av 2025 tog Finansinspektionen över tillsynen av Keva, Finlands största arbetspensionsförsäkrare. Tillsynen av Keva integrerades i den enhetliga och samordnade tillsynen av arbetspensionsförsäkringsbolag. Finansinspektionen deltog också i beredningen av betydande lagändringar. Sådana var bland annat arbetspensionsreformen, reformen av skade- och livförsäkringsbolagens solvensreglering, genomförandet av direktivet om återhämtning och resolution i den nationella lagstiftningen samt reformen av lagen om arbetslöshetskassor när det gäller den så kallade kombinationsförsäkringen.

Tematiska bedömningar, analyser och utredningar som genomförts inom försäkringssektorn

Inom försäkringstillsynen framhävdes liksom under tidigare år genomförandet av utredningar och tematiska bedömningar som en tillsynsmetod i syfte att uppnå en så stor räckvidd och genomslagskraft som möjligt. Med hjälp av dessa skapas en helhetsbild av marknaden som möjliggör en effektivare riktning av tillsynsåtgärder i fortsättningen. Genom att publicera utrednings- och analysresultaten kan man också förverkliga det strategiska målet om vår verksamhets förutsägbarhet och förmedla tillsynsmyndighetens förväntningar till marknaden.

I tillsynen av pensionssektorn utreddes investeringsverksamhetens förvaltningskostnader, webbplatsmarknadsföringen, eventuella strukturella intressekonflikter i styrelserna och verksamhetsstyrningen i styrelseutskotten samt hanteringen av bolagsspecifika avgiftsdelar inom marknadsföringen. Dessutom kartlades hur arbetspensionsförsäkringsbolagen beaktar riskerna förknippade med de viktigaste försäljningspartnerna.

Inom skade- och livförsäkringssektorn utreddes bland annat hanteringen av uppskjutna skatter i solvensberäkningen, intern kontroll av värderingen av tillgångar och skulder och försäkringsgruppernas företagsstyrningssystem samt hur bolagen följer upp återförsäkringarnas riskreducerande effekter. Lämnande av hållbarhetsrelaterade upplysningar bland livförsäkringsbolag, tilläggspensionsanstalter och försäkringsmäklare utreddes såväl i fråga om deras egen investeringsverksamhet som deras produkter. Utöver detta utreddes användningen av automatiserat avgörandeförfarande inom lagstadgade försäkringar (arbetspensionsförsäkring, skadeförsäkring, arbetslöshetsförsäkring) och eventuella förändringar i investeringarnas risknivå analyserades.

Finansinspektionen observerade brister i marknadsföringen av den nedsatta avgiften för nyetablerade företagare. Rabatten marknadsfördes i vissa fall som en bolagsspecifik förmån, även om den kommer direkt ur lagen och således beviljas av alla arbetspensionsförsäkringsbolag. Enligt Finansinspektionen ska ingen förmån, rabatt eller tjänst som kommer direkt ur lagen marknadsföras som en bolagsspecifik förmån på det sätt att det kan uppstå en felaktig bild för kunden.

I utredningen granskades även FöPL-räknarna på arbetspensionsförsäkringsbolagens webbplatser. Det finns ingen enhetlig praxis om FöPL-räknarens innehåll och en del av arbetspensionsförsäkringsbolagen ger mycket lite information om vilka parametrar den beräknade uppskattningen grundar sig på. Enligt Finansinspektionen ska kunden i enlighet med god försäkringssed ges de upplysningar som är av betydelse för kunden om vad FöPL-räknarens uppskattning av den kommande pensionen grundar sig på. Kunden ska ges alla de upplysningar som kan vara av betydelse till exempel för att förstå och bedöma beräkningens slutresultat.

Finansinspektionen kartlade under våren 2025 läget för den interna kontrollen av värderingen tillgångar och skulder i skade- och livförsäkringsbolag. Målet för den tematiska bedömningen var att undersöka hur skade- och livförsäkringsbolagen har upprättat den interna kontrollen av värderingen av tillgångar och skulder och analysera effektiviteten i bolagens system och kontroll och omfattningen av den tillhörande dokumentationen.

Av de erhållna svaren framgår att det finns betydande skillnader mellan och brister i den interna kontrollen av värderingen av tillgångar och skulder i bolagen. Skade- och livförsäkringsbolagen kan till nödvändiga delar analysera läget i sitt eget bolag och eventuella utvecklingsbehov med hjälp av den goda praxis och de utvecklingsområden som Finansinspektionen lyfter fram i detta tillsynsmeddelande. På så sätt kan bolagen själva ta initiativet till att förbättra sin interna kontroll.

Finansinspektionen har under 2025 genomfört en tematisk bedömning av värderingen av uppskjutna skatter hos skade- och livförsäkringsbolagen och beräkningen av justeringen för förlusttäckningskapaciteten som uppstår från den. Den tematiska bedömningen fann betydande skillnader i de beräkningsmetoder som används av bolagen samt regelverksförenklingar. Baserat på resultaten av den tematiska bedömningen bör bolag uppmärksamma värderingen av uppskjutna skatter och den realistiska beräkningen av justeringen för den förlusttäckningskapacitet hos uppskjutna skatter som uppstår i en stressituation i enlighet med solvenskapitalkravet.

Enligt Finansinspektionens bedömning är den totala risken för penningtvätt och finansiering av terrorism på sektornivå i livförsäkringsbolagen ganska betydande, dvs. näst lägst på den fyrgradiga skalan.

Finansinspektionen uppmanar livförsäkringsbolagen att säkerställa att de har tillräckliga och tillräckligt effektiva hanteringsmetoder för att minska och hantera identifierade risker för penningtvätt och finansiering av terrorism.

Användningen av automatiserat avgörandeförfarande inom försäkringsverksamheten

Finansinspektionen har utrett användningen av automatiserat avgörandeförfarande för lagstadgade försäkringar. Inom arbetspensionssektorn är automatiserat avgörandeförfarande etablerat och används i hög grad, medan användningen inom skadeförsäkringssektorn varierar mellan bolag och försäkringsgrenar. I arbetslöshetskassorna används automatiserat avgörandeförfarande fortfarande endast i liten skala.

Tillsynsmöte för institut under tillsyn inom alla försäkringssektorer

Under året arrangerades tre tillsynsmöten för institut under tillsyn. Det årliga tillsynsmötet för skade- och livförsäkringsbolag samlade över 180 deltagare för att höra om aktuella ämnen, såsom praxis inom riskbaserad tillsyn, regleringsreformer samt prioriteringarna inom EU-tillsynen för 2026.

Pensionssektorns tillsynsmöte samlade 120 åhörare. Teman var bland annat de nya bestämmelserna och anvisningarna som gäller arbetspensionsbolagens förvaltning, direktivet om artificiell intelligens och utredningen om investeringskostnader. Arbetslöshetskassornas tillsynsmöte hade 21 deltagare, teman var bland annat handläggningssituationen och det ekonomiska läget samt observationer från inspektioner av intern styrning.

Ändringar i föreskrifter och anvisningar

Föreskrifter och anvisningar som gäller ledningens behörighet i arbetspensionsförsäkringsbolag ändrades i anslutning till de lagändringar som trädde i kraft 1.1.2026. Dessutom gavs Keva föreskrifter och anvisningar som gäller förvaltning och rapportering. Genom föreskrifterna och anvisningarna om förvaltning kompletteras lagbestämmelserna om Kevas förvaltning och därigenom främjas en ändamålsenlig uppläggning av Kevas förvaltning.

På grund av ändringarna i lagen om arbetslöshetskassor ändrades föreskrifter och anvisningar som gäller bland annat gott anseende och yrkeskompetens, arbetslöshetskassans uppgift, självständighet och användningen av kassamedel samt redovisningen av kostnader för tjänster som stöder sysselsättningen.

Följande sammandrag har publicerats om inspektioner hos företag under tillsyn inom försäkringssektorn:

- OP-Livförsäkring Ab: Hantering av återförsäkringsavtal som tecknats mot massannullation (sammandrag) H2/2025 (på finska)

- Öppna arbetslöshetskassan A-kassan: Inspektion av tillförlig förvaltning (sammandrag) H1/2025 (på finska)

- Ömsesidiga Försäkringsbolaget Kaleva: Inspektion av försäkringstekniska avsättningar enligt Solvens II, solvenskravet och den bokföringsmässiga ansvarsskulden (sammandrag) H1/2025 (på finska)

- Hälsovårdens arbetslöshetskassa: Tillförlitlig förvaltning (sammandrag) H1/2025 (på finska)

- Pensionsförsäkringsaktiebolaget Veritas: Tillräcklig riskhantering (sammandrag) H1/2025 (på finska)

- Ömsesidiga Arbetspensionsförsäkringsbolaget Elo: Tillräcklig riskhantering (sammandrag) H1/2025 (på finska)

I kapitalmarknadstillsynen framhävdes fastighetsfonder och hållbarhetsfrågor

Tillsynen av noterade bolags hållbarhetsrapportering inleddes 2025. EU-kommissionen gav ett förslag till lagändring som gäller hållbarhetsrapporteringen (s.k. Omnibus-paketet) i början av rapporteringsåret, vilket på ett betydande sätt påverkade tillsynens innehåll och inriktning.

I tillsynen av marknadsmissbruk framhävdes tillsynen av skyldigheter som gäller förhindrande, upptäckande och anmälan av marknadsmissbruk, anmälningsskyldigheten hos ledningen samt kvalitetsfrågor för tillsynsdata såsom korrekta uppgifter om transaktionsrapporteringens beslutsfattare.

Finansinspektionen inriktade tillsynen ytterligare till öppna fastighetsfonders likviditetsutveckling och genomförandet av inlösen. Investerare varnades särskilt för investeringsbedrägerier och otillbörlig marknadspåverkan under tillsynsåret. Fem auktorisationer för nya leverantörer av kryptotillgångstjänster beviljades.

Nya anvisningar för fastighetsfonder och ändringar i kommentarer om marknadsföringsmaterialet för börsprospekt

Finansinspektionen ändrade sin praxis för att ge kommentarer om marknadsföringsmaterialet för börsprospekt under prospektets granskningstid. Ändringen framhäver emittenternas ansvar för marknadsföringsmaterialets lämplighet samt behovet av att åstadkomma ett smidigt informationsutbyte mellan prospektens och marknadsföringsmaterialets upprättare under prospektprocessen. Ändringen möjliggör också allokeringen av prospektgranskningsresurser till den egentliga prospektgranskningen och andra lagstadgade uppgifter.

Finansinspektionen uppmanar förvaltarna av öppna fastighetsfonder att fästa särskild uppmärksamhet vid värderingen av fastigheter som fonderna äger. Om de fastigheter som fonden äger inte har värderats på korrekt sätt, kan aktieägarnas opartiska behandling äventyras. Enligt Finansinspektionens åsikt ska förvaltare av öppna fastighetsfonder fästa särskilt uppmärksamhet vid att värderingen är konsekvent och oberoende samt vid kontroller av fastigheternas prisuppskattningar. På grund av den utmanande fastighetsmarknaden har ca en tredjedel av de öppna fastighetsfonderna antingen begränsat, skjutit upp eller avbrutit genomförandet av inlösen sedan hösten 2023.

Finansinspektionen gav i slutet av 2025 sina synpunkter på metoderna för likviditetshantering i fonderna i anknytning till lagändringen som träder i kraft på våren 2026. De valda metoderna för likviditetshantering ska fastställas i fondens stadgar, och Finansinspektionen ska behandla stadgeändringarna senast i början av mars 2026.

Administrativa påföljder för försummelse att iaktta anmälningsskyldigheten

Finansinspektionen har under de senaste åren påfört flera administrativa påföljder för personer i ledande ställning och deras närståendekrets för försummelse att iaktta anmälningsskyldigheten av transaktioner samt för emittenter för försummelse av skyldigheter för noterade bolag i anslutning till transaktioner. Finansinspektionen påminde emittenterna om deras roll i iakttagandet av skyldigheten att anmäla transaktioner hos personer i ledande ställning.

Tematiska bedömningar på kapitalmarknadssektorn

De tematiska bedömningar som genomförts på kapitalmarknadssektorn 2025 fokuserade bland annat på beaktande och rapportering av hållbarhetsupplysningar, tillsynen av algoritmisk handel samt genomförande av transaktionsrapporteringen och IFRS-bokslut.

Finansinspektionen genomförde den tematiska bedömningen som en gemensam tillsynsåtgärd som samordnades av Esma. Utifrån Finansinspektionens observationer hade företagen i regel implementerat pre-trade-kontroller som regleringen kräver för algoritmisk handel. I det praktiska genomförandet av kontrollerna och förfaringssätten i anslutning till dem samt i förvaltningen och uppföljningen av kontrollerna observerades dock betydande skillnader.

Varje placeringsfond och en auktoriserad AIF-förvaltares alternativa investeringsfond ska ha ett förvaringsinstitut som ansvarar för förvaringen av fondtillgångarna. Den finländska förvaringsinstitutsmarknaden är mycket centraliserad, 2024 tillhandahöll fem aktörer förvaringsinstitutstjänster i Finland. I sin tematiska bedömning fäste Finansinspektionen uppmärksamhet vid förvaringsinstitutens knappa personalresurser. Övervakningen av fondteckningar och -inlösen var organiserad i regel på lämpligt sätt. Brister observerades i kontrollen av och processerna för uppgifter i anknytning till fondernas hållbarhetsrisker och hållbara investeringar.

Finansinspektionen ansåg i den tematiska bedömningen att banker och värdepappersföretag ska ha tydliga riktlinjer och processer för insamling och dokumentering av uppgifter som krävs av kundens lämplighetsbedömning. Företagen ska särskilt förbättra dokumentationen av motiveringarna till lämplighetsbedömningen och hållbarhetspreferenserna. Företagen ska dessutom ha tillgång till ändamålsenliga produktstyrningsarrangemang för att säkerställa att de produkter som de tillhandahåller är förenliga också med kundmålgruppens hållbarhetsrelaterade mål. Den tematiska bedömningen genomfördes som en gemensam tillsynsåtgärd som samordnades av Esma.

Tillsynen av noterade bolags hållbarhetsrapportering

Av de åtta företag utanför finanssektorn som var föremål för den tematiska bedömningen var majoriteten medelstora företag. I den tematiska bedömningen observerades Esmas fokusområden, varav rapporteringen av den dubbla väsentlighetsprocessen betonades. Företagens rapportering om den dubbla väsentlighetsprocessen var i regel förenlig med regleringen. Det fanns skillnader mellan företagen i rapporteringen av identifierings- och bedömningsprocessen för väsentliga hållbarhetsrelaterade konsekvenser, risker och möjligheter. Även i antalet rapporterade väsentliga hållbarhetsteman fanns det en stor spridning mellan företagen.

Målet med den tematiska bedömningen var att säkerställa att uppgifterna om de personer som fattar investeringsbeslut för kundens eller bolagets räkning är korrekta och att tillhandahållare av investeringstjänsters transaktionsrapportering till Finansinspektionen iakttar regleringen. Finansinspektionen observerade att flera bolag har brister i rapporteringen av uppgifter om beslutsfattare. Typiska fel var avsaknaden av uppgifter om beslutsfattaren i situationer med befogenhet att företräda (t.ex. transaktioner med fullmakt), inom diskretionär kapitalförvaltning samt i rapporteringen av vidarebefordrade order. I vissa fall gällde bristfälligt eller felaktigt rapporterade uppgifter en betydande mängd rapporterade transaktioner.

Tillsynen av IFRS-bokslut

Föremål för tillsynen var IFRS-bokslutet för åtta noterade bolag utanför finanssektorn. Av dessa var majoriteten minst medelstora företag. I enlighet med Esmas fokusområden omfattade tillsynen frågor i anslutning till likviditeten och ledningens bedömningar. Cirka en tredjedel av observationerna riktades till finansiella instrument och resten fördelades på olika delområden i bokslutet. De mest betydande observationerna har att göra med tillgångsposternas värdeminskning och klassificeringen av finansiella skulder till följd av kovenantbrott. Därutöver övervakades IFRS-behandlingen av prisfixeringar i anslutning till elupphandlingsavtal.

Följande sammandrag har publicerats om inspektioner hos företag under tillsyn inom kapitalmarknadssektorn:

- Ålandsbanken Fondbolag Ab: Organisering av tillgångsvärderingen i en öppen fastighetsfond (sammanfattning) H1/2025

- Titanium Fondbolag Ab: Upprättande av värdering av tillgångar i öppna fastighetsfonder (sammandrag) H1/2025 (på finska)

- LocalBitcoins Oy: Förhindrande av penningtvätt och av finansiering av terrorism och skydd och förvaring av kundmedel (sammandrag) H1/2025 (på finska)

- S-Banken Fondbolag Ab: Upprättande av riskhantering och värdering i fonderna (sammandrag) H1/2025 (på finska)

Vid tillsynen av förhindrande av penningtvätt framhävdes efterlevnaden av sanktioner

Vid tillsynen av förhindrande av penningtvätt fokuserade man under året på tillsynen av kundkännedom, efterlevnaden av sanktioner och förordningen om betalningsuppgifter. Under året bedömde tillsynsmyndigheten i 16 bedömningar inom olika sektorer också förhindrande av penningtvätt och efterlevnaden av sanktioner. Inspektioner av förhindrande av penningtvätt riktades till kreditinstitut och betaltjänstleverantörer. Inspektioner av iakttagandet av särskilt förordningen om betalningsuppgifter medförde ny information om hur den nya rekommendationen om betalningstransparens från aktionsgruppen för förhindrande av penningtvätt och finansiering av terrorism (FATF) svarar mot behovet av utredning av långa betalningskedjor. Två inspektioner gjordes av efterlevnaden av sanktioner under året och utöver detta genomfördes en omfattande tematisk bedömning där också en kommersiell aktörs specialkompetens utnyttjades. Resultaten från den tematiska bedömningen behandlas som en del av den fortlöpande tillsynen med alla företag under tillsyn som var föremål för bedömningen.

I samband med auktorisationer och registreringar ansvarar byrån för förhindrande av penningtvätt fortfarande för förhindrande av penningtvätt och finansiering av terrorism samt efterlevnaden av sanktioner. Särskilt ansökan om auktorisation för nya kryptoaktörer har sysselsatt byrån på ett betydande sätt.

I slutet av 2025 lyftes begränsningen av Teboils penningrörelse på grund av sanktionerna mot Lukoil fram för utredning och också i medierna. Finansinspektionen publicerade ett tillsynsmeddelande om temat Finansinspektionen rekommenderar att företagen under tillsyn iakttar försiktighet med anledning av USA:s sanktionsbeslut av den 22 oktober 2025 samt lägesinformation på sin webbplats Finansinspektionens kommentar till Teboil-företagarnas vädjan (uppdaterad 20.11.).

Tillsynsåtgärder i anknytning till tillsyn av förhindrande av penningtvätt och som genomförts inom en viss tillsynssektor under berättelseåret anges i kapitlet som gäller sektorn i fråga.

Tillsynen av IKT- och cybersäkerhet styrdes av DORA-regleringen

Tillämpningen av förordningen om digital operativ motståndskraft (DORA) inleddes den 17 januari 2025. Förordningen reglerar på ett omfattande sätt hanteringen av IKT- och cyberrisker hos företag under Finansinspektionens tillsyn. Finansinspektionen beslutade att ställa ett krav till 11 företag under tillsyn på genomförande av hotbildsstyrdpenetrationstestning för att förbättra säkerheten. Under våren 2025 samlades också för första gången uppgifter in från dataregistren hos företag under tillsyn. I registren finns samlat de tredjepartsleverantörer av IKT-tjänster som företagen använder och som fungerar som tredje parter. Informationen sammanställdes på EU-nivå och 19 kritiska tjänsteleverantörer av IKT-tjänster definierades i slutet av året för tillsyn enligt förordningen. Förordningen ändrade också kraven för incidentrapporteringen.

Under berättelseåret anslöt Finansinspektionen till sitt eget regelverk europeiska tillsynsmyndigheternas gemensamma riktlinjer för uppskattning av totala årliga kostnader och förluster orsakade av allvarliga IKT-relaterade incidenter.

Bedömningar och stresstest om cyberresiliens över sektorgränserna och om användningen av AI

Stresstestet om cyberresiliens riktades till bank-, kapitalmarknads- och försäkringssektorerna. Stresstestet genomfördes i form av en tematisk bedömning med 12 betydande företag under tillsyn som deltagare. I den tematiska bedömningen utreddes hur företagen under tillsyn skulle handla i en allvarlig men trovärdig cyberincident och återhämta sig från den. I stresstestscenariot fungerade inga förebyggande åtgärder och cyberattacken orsakade allvarliga störningar i databaserna för de olika företagens viktigaste system. I stresstestet bedömdes alltså inte företagens förmåga att förhindra cyberattacker på förhand utan deras förmåga att reagera på och återhämta sig från attackerna. Bedömningen utfördes utifrån enkätsvar och de dokument som företagen under tillsyn lämnade in. Finansinspektionen har gett företagsspecifik respons utifrån resultaten.

Användningen av artificiell intelligens inom den finansiella sektorn

Finansinspektionen genomförde under våren 2025 en tematisk bedömning om användningen av artificiell intelligens inom den finansiella sektorn. Syftet med den tematiska bedömningen var att undersöka finansiella aktörers användning av och planerna för artificiell intelligens (AI) i Finland. De insamlade uppgifterna användes också i förberedelserna för marknadstillsynsuppgifter enligt EU:s förordning om artificiell intelligens (2024/1689). Lagstiftningen som kompletterar AI-förordningen trädde i kraft den 1 januari 2026.

Tillsynsåtgärder i anknytning till tillsyn av IKT- och cybersäkerhet och som genomförts inom en viss tillsynssektor under berättelseåret anges i kapitlet som gäller sektorn i fråga.

1Med andra försvarslinjen avsågs i den tematiska bedömningen i enlighet med 9 kap. 8 § i kreditinstitutslagen (610/2014, KIL) 1. en riskkontrollfunktion som är oberoende av kreditinstitutets operativa funktioner samt 2. en funktion som övervakar efterlevnaden av reglering och interna verksamhetsprinciper.