Läget på finansmarknaden

Den finländska finansiella sektorns omvärld präglades av snabba förändringar i den internationella geopolitiken och handelspolitiken samt av den svaga ekonomiska utvecklingen. Den starka kapitaltäckningen och solvensen skyddade dock finansiella sektorn mot de höga omvärldsriskerna.

Den förväntade vändningen mot det bättre i den finländska ekonomin förverkligades inte. Ekonomin återhämtade sig dock under sista kvartalet 2025 från recessionen och bruttonationalprodukten ökade med 0,2 procent 2025. På grund av det dämpade ekonomiska läget ökade arbetslösheten och antalet konkurser samtidigt som konsumenternas förtroende sattes på prov. Utöver detta var situationen på bostads- och fastighetsmarknaden samt i byggbranschen fortfarande svag, vilket höjde den finansiella sektorns kredit-, investerings- och likviditetsrisker.

Räntorna var dock lägre under 2025 än år 2024, vilket stödde skuldbetalningsförmågan hos gäldenärer. Även handeln med gamla bostäder och volymerna inom den yrkesmässiga fastighetshandeln ökade, exporten växte och näringslivets förtroende förbättrades under andra hälften av året. Enligt Finlands Banks prognos ökar den ekonomiska tillväxten under innevarande år och kommer att stärkas ytterligare 2027.1

Aktieindexen steg kraftigt särskilt i USA, vilket stödde bland annat pensions- och försäkringsbolagens investeringsavkastning. De geopolitiska och handelspolitiska svängningarna gick hårt åt marknaden och förändringarna i aktieindexen var tidvis stora.

Trots återhämtningen i förtroendet och bättre ekonomiska utsikter är riskerna i den finansiella sektorn i Finland fortfarande höga till följd av den allmänna osäkerheten. De nedåtgående riskerna omfattar bland annat den fortsatta geopolitiska och handelspolitiska spänningen, den finländska ekonomins sämre utveckling än väntat, det sämre sysselsättningsläget, den fortsatta nedgången i fastighetspriser och avtagande handel. Om riskerna förverkligas kan de tillsammans med sårbarheterna i den finländska finansiella sektorn utlösa en ogynnsam negativ utveckling. Även ökningen i hybrid- och cyberattacker framhäver ytterligare vikten av beredskap för operativa risker och hanteringen av dem.

Förutom risker på kort sikt påverkas den finansiella sektorns omvärld av förändringstrender på längre sikt, såsom klimatförändringarna, demografiska förändringar, digitaliseringen, ny teknik samt nya produkter och metoder (t.ex. molntjänster och AI). Dessa trender förändrar rutinerna, konkurrensfältet och kostnadsstrukturen i den finansiella sektorn och kan skapa nya förtjänstmöjligheter. Samtidigt kan de medföra också nya typer av risker, vars hantering kräver en utveckling av riskhanteringen i den finansiella sektorn.

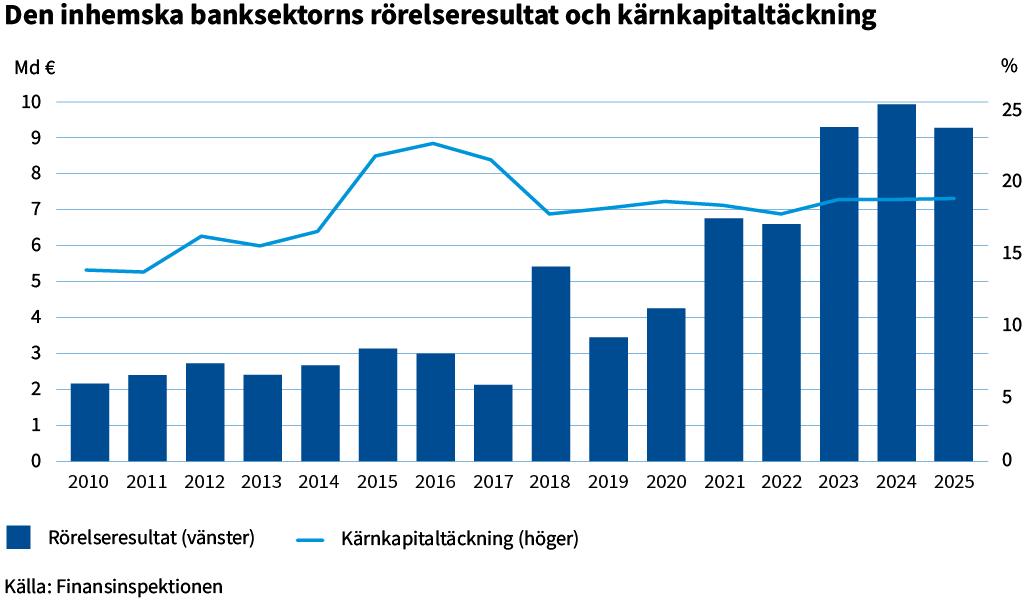

Svagare resultat för banksektorn på grund av det minskade räntenettot, men kapitaltäckningen var fortsatt stark

Banksektorns kapitaltäckning var fortsatt stark under berättelseåret. I och med ändringarna i de europeiska kapitaltäckningsreglerna i början av året ökade banksektorns riskvägda fordringar, vilket tog sig uttryck i en lindrig försämring av kapitaltäckningsgraden och en minskning av kapitalbasen. Å andra sidan ökade kapitalbasen under berättelseåret till följd av influtna vinstmedel och emitteringen av finansiella instrument som räknas som egna medel. Bankerna hade fortsatt rikligt med kapital i förhållande till kraven. Kapitaltäckningsgraderna var fortsatt högre än det europeiska genomsnittet.

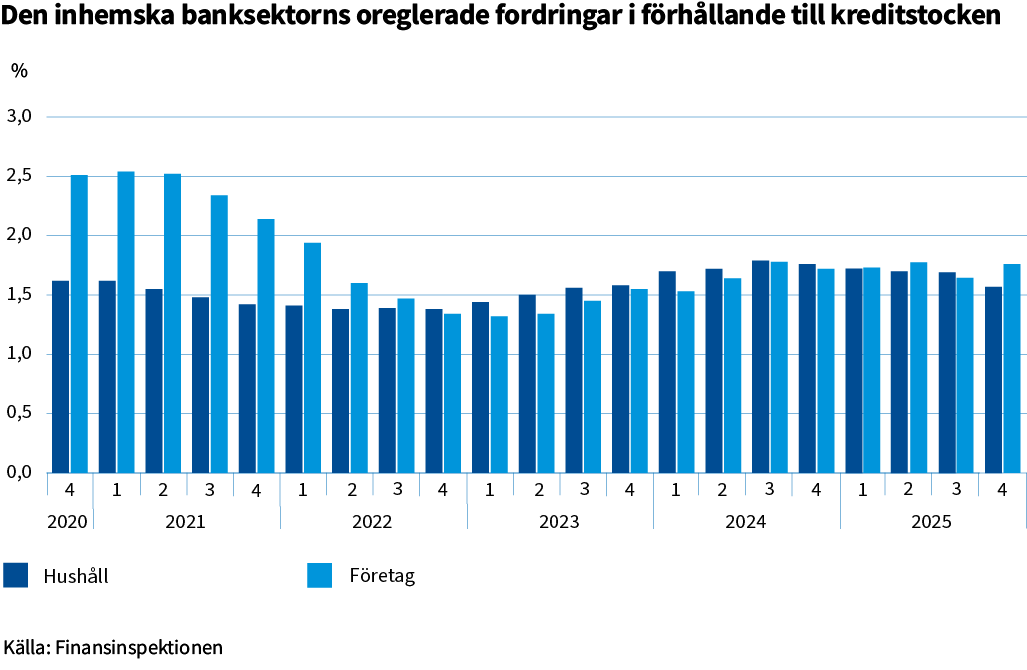

Banksektorns rörelseresultat minskade drivet av räntenettot som var lägre än under jämförelseåret. Räntenettot var fortfarande den mest betydande intäktsposten för finländska banker. Minskningen i räntenettot avtog dock mot årets slut. Resultatförsämringen till följd av det minskade räntenettot uppvägdes också av den positiva utvecklingen av nedskrivningar. Banksektorns oreglerade krediter var alltjämt låga och bland de lägsta i Europa. Andelen oreglerade fordringar inom hushållslån sjönk något under berättelseåret. Andelen oreglerade fordringar inom företagslån var däremot lite högre än året innan. Å andra sidan såg man mot slutet av berättelseåret i vissa företagslånsegment, såsom byggande, svaga tecken på en förbättring i kreditstockens kvalitet. De bankspecifika skillnaderna i kreditriskutvecklingen var dock stora.

Likviditetsläget och likviditetspositionen inom banksektorn är alltjämt stark. Kostnaderna för marknadsupplåningen var fortsatt stabila under året. Samtidigt fortsatte de genomsnittliga ränteutgifterna för inlåning sin nedgång. Diversifierade upplåningskällor och bankernas starka kapitaltäckning förbättrar tillgången till och villkoren för marknadsupplåning och ger trygghet i händelse av störningar på finansmarknaden.

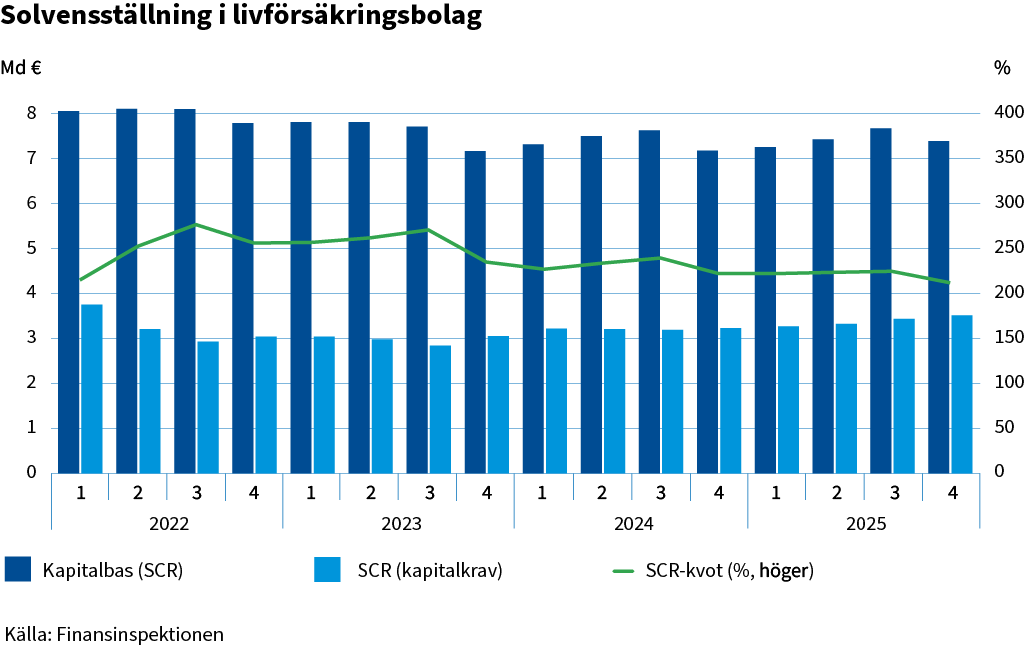

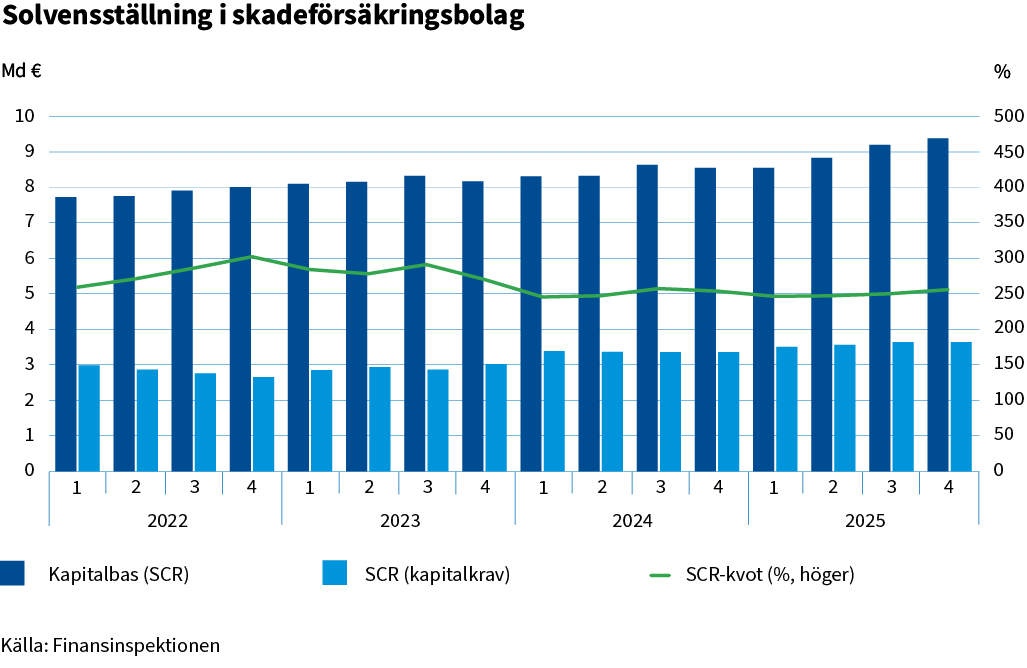

Liv- och skadeförsäkringsbolagens solvens var fortsatt stark utan stora förändringar

Livförsäkringssektorns solvensgrad sjönk under 2025 och låg på 212,1 procent (12/2024: 222,4 %) då solvenskapitalkravet (Solvency Capital Requirement, SCR) steg snabbare än kapitalbasen.

Avkastningen på livförsäkringsbolagens investeringar var positiv (2,8 %) under berättelseåret. Avkastningen från aktie-, ränte- och andra investeringar var positiv. Aktier gav den bästa avkastningen (10,6 %). Avkastningen från fastighetsinvesteringar var något negativ. Premieinkomsten steg från året innan framför allt tack vare den ökade försäljningen av sparlivförsäkringar och kapitaliseringsavtal. Utbetalda ersättningar ökade något jämfört med året innan.

Skadeförsäkringssektorns solvensgrad låg vid slutet av berättelseåret på en god nivå, 256,5 procent, och var lite högre än under föregående år (12/2024: 254,4 %). Kapitalbasen ökade något snabbare än solvenskapitalkravet.

Skadeförsäkringssektorns investeringsintäkter var 4,5 procent under berättelseåret. Avkastningen på aktier var 9,6 procent, medan avkastningen på räntebärande värdepapper och fastigheter var betydligt lägre, men dock positiv. Premieinkomsten för skadeförsäkringen ökade något från föregående år. Ökningen gällde framför allt sjukförsäkringar och försäkringar för landfordon. Ersättningskostnaderna låg på nästan samma nivå som 2024.

Sektorns skadeprocent var något bättre jämfört med året innan och det försäkringstekniska bidraget högre, men på grund av de lägre investeringsintäkterna var sektorns lönsamhet under berättelseåret totalt sett lägre än året innan.

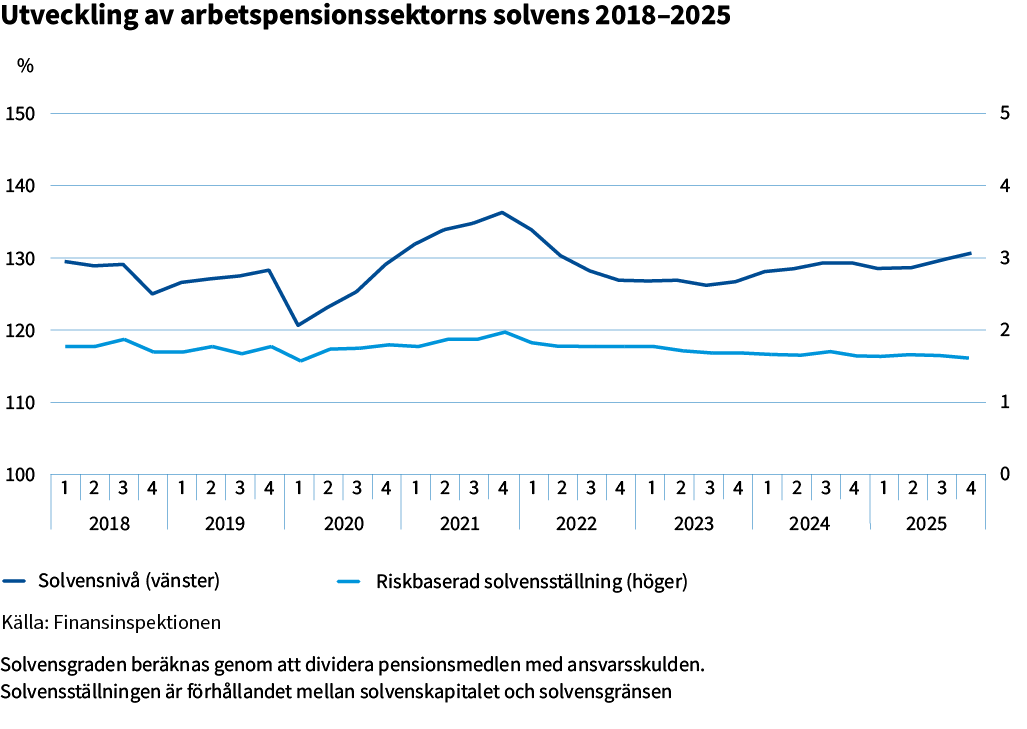

Arbetspensionssektorns solvensgrad stärktes tack vare den positiva avkastningen på investeringar

Arbetspensionssektorns solvenskapital ökade under berättelseåret tack vare den positiva avkastningen på investeringar (7,7 %). Solvensgraden som beskriver förhållandet mellan solvenskapitalet och ansvarsskulden förbättrades under året då solvenskapitalet ökade snabbare än ansvarsskulden.

Solvensställningen som beskriver förhållandet mellan solvenskapitalet och solvensgränsen var på samma nivå som året innan (1,6), då solvenskapitalet ökade i samma takt som solvensgränsen. Solvensgränsen steg till följd av ökade investeringstillgångar och aktieinvesteringarnas större vikt.

Alla investeringskategorier gav positiv avkastning under berättelseåret. Den bästa avkastningen under berättelseåret hade aktieinvesteringarna, vars andel av investeringsfördelningen steg till 56,3 procent. Arbetspensionsanstalternas stresstålighet mot aktieinvesteringschocker var nästan oförändrad jämfört med året innan och fortfarande måttlig.

Fondbolagens och värdepappersföretagens resultat låg nära förra årets nivå

Under berättelseåret steg den finländska fondsektorns kapital till rekordnivåer och nådde över 220 miljarder euro. Även om fondkapitalet sjönk på våren till följd av USA:s tullkrig återhämtade det sig snabbt. Tillväxten i fondsektorns kapital fokuserade på investeringsfonder, vars andel av hela den finländska fondsektorn var närmare 80 procent. Situationen för öppna fastighetsfonder var alltjämt svår under året, även om vissa enskilda inlösen kunde genomföras.

Det historiskt höga fondkapitalet reflekterades också i fondbolagens och värdepappersföretagens resultat, som tog fart under andra hälften av året efter en svag början. Den positiva resultatutvecklingen var synlig särskilt i fondbolagen vars resultat från tredje och fjärde kvartalet var exceptionellt bra. För fondbolagen var de största inkomst- och utgiftsposterna fortfarande provisionsintäkter och -kostnader som balanserar varandra. Största delen av värdepappersföretagens intäkter inflyter via kapitalförvaltningen, och de medel som värdepappersföretagen förvaltar har ökat i jämn takt. Å andra sidan har värdepappersföretagens utgifter ökat varje år, vilket har ställt press på avkastningsutvecklingen.

Teman som gäller Finansinspektionen som fått mest synlighet i medierna

1. Sanktioner mot Ryssland

2. Cybersäkerhet och svindlerier

3. Stängning av fastighetsfonder

4. Finansinspektionens beslut

5. Utredningarna i anslutning till Oma Sparbank

1 Mer information om det ekonomiska läget i Finland finns i Finlands Banks ekonomiska översikt och prognos (på finska). Suomen talous kulkee vaakatasossa – Euro ja talous och Talous luovii taantumasta – Euro ja talous