8. Hallituksia pidetty ajan tasalla uudesta sääntelystä

Finanssivalvonta pyysi kuvaamaan, mitä kestävyysseikkoja koskevia aihealueita tarkastusvaliokunnat ovat vieneet hallituksen kokouksiin keskusteltavaksi ja/tai päätettäväksi (kysymys 3). Kyselyyn vastanneista yhtiöistä noin kolmella neljästä on erillinen tarkastusvaliokunta tai muu valiokunta, joiden tehtäviin kuuluu vastuullisuus- tai kestävyysraportointi. Seuraavassa analysoidaan näiden valiokuntien vastauksia.

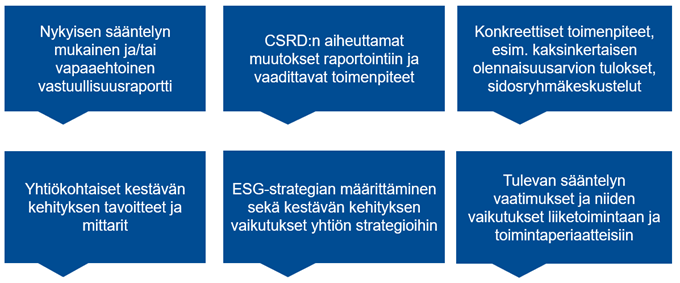

Kuva 8. Esimerkkejä kysymykseen 3 saaduista vastauksista

Vastausten perusteella hallituskäsittelyä edellyttää nykyisen sääntelyn mukaisen vastuullisuusraportin lisäksi mahdollinen vapaaehtoinen vastuullisuusraportti. Lisäksi noin joka toisen yhtiön hallituksessa on käyty läpi uuden sääntelyn mukaisia raportointivaatimuksia ja seurattu sääntelykehitystä.

Noin kolmasosa vastaajista kertoi, että hallitus on käsitellyt CSRD:n mukanaan tuomia muutoksia yhtiön raportointiin sekä CSRD:n käyttöönoton edellyttämiä toimenpiteitä. Vastauksissa kerrottiin esimerkiksi seuraavista konkreettisista toimenpiteistä:

- ”Keskustelua on käyty muun muassa toteutettavasta kaksoisolennaisuusanalyysistä, sidosryhmien kuuntelusta sekä askelmerkeistä kohti ESG-strategiaa.”

- ”Topics such as green finance framework, science based target initiative submission, embedding sustainability criteria to capex assessment.”

Monet vastaajat kertoivat yhtiön hallituksen päättäneen kestävän kehityksen tavoitteista. Vastauksissa kerrottiin muun muassa, että hallitus käsittelee yhtiön ilmastotyötä ja seuraa tavoitteiden toteutumista säännöllisesti ja että ”yhtiön hallitus on hyväksynyt yhtiön vastuullisuusohjelman painopisteet, tavoitteet sekä mittarit vuonna 2021”. Eräässä vastauksessa kerrottiin, että ”hallituksen tasolla on päätetty lyhyen ja pitkän aikavälin tavoitteista sekä vastuullisuuspolitiikoista”.

Useassa yhtiössä on vastausten perusteella CSRD:n käyttöönoton yhteydessä joko päivitetty vanhoja strategioita (esimerkiksi vastuullisuusstrategia) tai laadittu täysin uusia (esimerkiksi energiastrategia). Lisäksi vastauksissa tuotiin esiin muun muassa seuraavia näkökohtia:

- ”The Board has reviewed and approved the results of the double materiality assessment as a part of the strategy review.”

- ”AC has highlighted some operative / strategic sustainability risk management issues to the Board of Director's attention.”

- ”Sustainability is part of yearly Board of Directors’ strategy process... This includes eg. Business strategies, decarbonisation, R&D, sustainability targets, and reporting frameworks.”

Vastausten mukaan olennaisuusanalyysia on käsitelty tai tullaan käsittelemään hallitustasolla. Olennaisuusanalyysi voi sisältyä hallituksen muihin aihealueisiin, kun taas osassa vastauksia nimenomaisesti mainitaan olennaisuusanalyysi, esimerkiksi ”hallitus on käsitellyt vastuullisuuden olennaisuusarvion” ja ”hallituksen päätettäväksi tullaan tuomaan muun muassa olennaisuusanalyysin perusteella ehdotettavat olennaiset kestävyysseikat ja mittarit”.

Finanssivalvonnan saaman käsityksen mukaan tarkastusvaliokunnat ovat vieneet laajasti kestävyysseikkoja koskevia aihealueita hallituksen kokouksiin. Tarkastusvaliokunnalla on Finanssivalvonnan mielestä tärkeä tehtävä tukea hallituksen tehokasta työskentelyä kestävyysseikkoihin liittyen.

Olennaisuuskriteerillä on merkittävä painoarvo valtaosassa kestävyysraportoinnin standardivaatimuksia. Tarkastusvaliokunnilla on tärkeä tehtävä olennaisuuden määrittelyn seurannassa ja arvioinnissa sekä hallituksen tukemisessa nimenomaisesti tällä alueella, koska olennaisuustason valinta vaikuttaa sijoittajille annettavan informaation laatuun ja luotettavuuteen.1

1 Lisätietoja tarkastusvaliokunnille tehdystä kyselystä koskien olennaisuutta tilinpäätösraportoinnissa sekä tilintarkastuksessa Markkinat-tiedotteen artikkelissa 2/2021, s. 11–15, ja listayhtiötilaisuuden 2022 esityksessä, diat 72–77.