Tarkastusvaliokunnat ja tilintarkastus

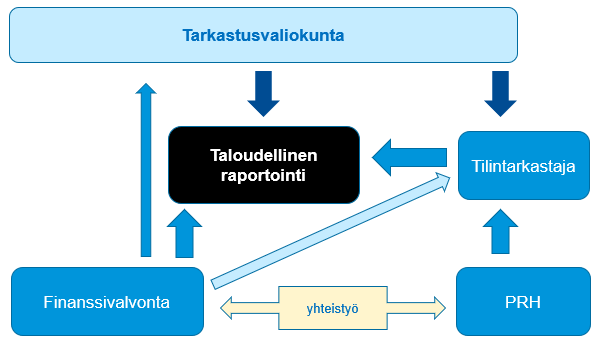

Finanssivalvonta toimii toimivaltaisena viranomaisena Euroopan unionin tilintarkastusasetuksen 20 artiklan 2 kohdan mukaisesti asetuksen 27 artiklan 1 kohdan c alakohdassa tarkoitetussa tarkastusvaliokuntien toiminnan arvioinnissa ja seurannassa. (FivaL 50 i §)

Tilintarkastusvalvonta ja Finanssivalvonta toimivat tarkoituksenmukaisessa yhteistyössä koskien tilintarkastusvalvontaa ja tarkastusvaliokuntakysymyksiä. (TTL 9 luku 2 §)

Finanssivalvonnasta annetun lain (878/2008) 4 ja 5 §:ssä tarkoitetun valvottavan tai muun finanssimarkkinoilla toimivan valvonnan niin edellyttäessä Finanssivalvonta voi tutkia, onko tilintarkastaja toiminut tämän lain ja sen nojalla annettujen säännösten tai kyseisiin yhteisöihin sovellettavien Euroopan unionin tilintarkastusasetuksen säännösten mukaisesti. Finanssivalvonta voi esitellä valvonta-asian tilintarkastuslautakunnan ratkaistavaksi. (TTL 9 luku 2 §)

Finanssivalvonta voi määräajaksi, enintään kolmeksi vuodeksi, kieltää henkilöä toimimasta kirjanpitolain 1 luvun 9:ssä tarkoitetun yleisen edun kannalta merkittävän yhteisön hallintoelimen jäsenenä tai toimitusjohtajana, jos henkilö on hallintoelimen jäsenenä tai toimitusjohtajana vakavasti rikkonut tai laiminlyönyt tilintarkastuslain 5 luvun 1 §:n toimikausien enimmäiskestoa ja tilintarkastajan valinnan valmistelua, 3 ja 4 §:n muita kuin tilintarkastuspalveluita koskevia säännöksiä tai yleisen edun kannalta merkittävien yhteisöjen lakisääteistä tilintarkastusta koskevista vaatimuksista ja komission päätöksen 2005/909/EY kumoamisesta annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 537/2014, jäljempänä Euroopan unionin tilintarkastusasetus, 16 ja 17 artiklan säännöksiä lakisääteisten tilintarkastajien ja tilintarkastusyhteisöjen valitsemisesta ja tilintarkastustoimeksiannon kestosta. (FivaL 28 a §)

Finanssivalvonnan toimia tarkastusvaliokuntiin liittyen:

- Kysely tarkastusvaliokunnille kestävyysraportoinnin käyttöönotosta 2023

- Raportti tarkastusvaliokuntaselvityksestä 2020 yhteistyössä PRH:n kanssa (verkkouutinen, raportti)

- Tarkastusvaliokuntatilaisuus 2019 yhteistyössä PRH:n kanssa (esitysmateriaali)

- Kirjeet tilinpäätöksen kokonaisvaltaisen läpikäynnin yhteydessä (Mitä IFRS-valvonta tarkoittaa listayhtiöille?)

- Kysely tarkastusvaliokunnille myyntituottoja koskevan uuden IFRS-standardin käyttöönotosta vuonna 2016 (Kirje 1: Kysely myyntituottoja koskevan uuden IFRS-standardin käyttöönotosta, Kirje 2: Myyntituottoja koskevan uuden IFRS-standardin käyttöönottoon valmistautuminen, Esitys listayhtiötilaisuudessa 2016)

Katso myös

Listayhtiötilaisuus 2022: CEAOB:n tarkastusvaliokuntakyselyjen tuloksia.

Markkinat-tiedote 2/2021: Tarkastusvaliokuntien rooli ja toimintatavat Euroopan komission konsultaation ja tilintarkastusvalvojien arvioinnin kohteena

IFRS-tilinpäätösvalvonta ja esim. Listayhtiötilaisuus 2020 (Tarkastusvaliokunnan merkitys sekä tilintarkastuksen haasteet)

PRH:n tilintarkastusvalvonta ja esim. Laaduntarkastuksen vuosiraportti 2020

CEAOB ja esim.

- CEAOB:n markkinaseurantaa varten toteutettu kysely 2022 (kyselylomake)

- Report on the CEAOB survey - Materiality in the context of an audit – July 2022

- CEAOB Analysis on Audit Committee indicators collected as part of the 2nd Market Monitoring report (2020)

Euroopan Komission kertomukset 2021 ja 2017 EU:n markkinoiden kehityksestä yleisen edun kannalta merkittäville yhteisöille tarjottavien lakisääteisten tilintarkastuspalvelujen alalla asetuksen (EU) N:o 537/2014 27 artiklan mukaisesti.

IOSCO ja esim. IOSCO Report on Good Practices for Audit Committees in Supporting Audit Quality (2019)