7. Kestävyysseikat tarkastusvaliokuntien agendalla

Finanssivalvonta pyysi tarkastusvaliokuntia arvioimaan, kuinka paljon ne ovat viimeisen vuoden aikana karkeasti arvioiden käyttäneet aikaa kestävyysseikkojen käsittelyyn suhteessa muihin tarkastusvaliokuntien asioihin (esimerkiksi 20 %) ja mitkä aihealueet ovat vaatineet eniten panostusta (kysymys 2).

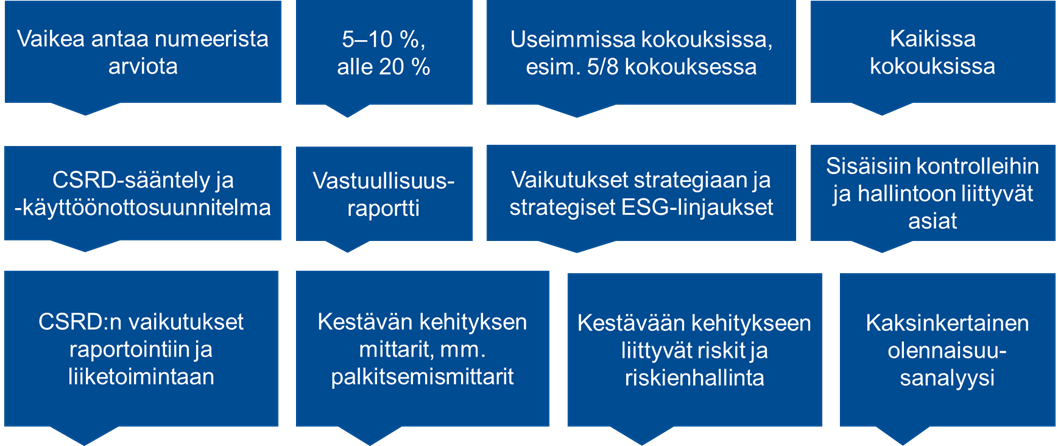

Kuva 7. Esimerkkejä kysymykseen 2 saaduista vastauksista

Lähes kaikki tarkastusvaliokunnat ovat käsitelleet kestävyysseikkoihin liittyviä aiheita. Usein kestävyysaiheet sisältyvät kiinteästi muihin tarkastusvaliokuntien käsittelemiin aiheisiin, minkä vuoksi vastaajien oli vaikea tarkasti arvioida tarkastusvaliokuntien kestävyysaiheisiin liittyvää ajankäyttöä.

Tarkastusvaliokunnat ovat käsitelleet useita erilaisia aiheita riippuen siitä, missä vaiheessa käyttöönottoprojektit yhtiöissä ovat olleet. Eniten vastauksissa mainittiin CSRD:n vaatimuksiin perehtyminen ja sääntelyn implementointi sekä nykyisen sääntelyn mukaisen vastuullisuusraportin käsittely. Eräs vastaaja kertoi, että ”tarkastusvaliokunnan osalta kestävyyteen liittyvien tehtävien painopiste on ollut yhtiön lakisääteisessä kestävyysraportoinnissa, kestävyysraportointia koskevien sääntelymuutosten käsittelyssä sekä kestävyysasioissa siltä osin, kuin ne liittyvät yhtiön riskienhallintaan, sisäiseen valvontaan ja sisäisen tarkastuksen toimintaan”.

Useat tarkastusvaliokunnat ovat edenneet sääntelyn käyttöönotossa vaiheeseen, jossa arvioidaan erilaisia sääntelyn konkreettisia vaikutuksia raportointiin ja liiketoimintaan sekä liiketoiminta- ja ESG-strategioihin. Tämä tuotiin esiin esimerkiksi seuraavasti: ”Kestävyysseikkojen merkitys tulevaisuudessa, liiketoimintaympäristön muutokset, raportointivelvoitteet ovat esillä jokaisessa hallituksen kokouksessa. Vastuullisuus on yksi strategian avainalue.”

Moni vastaaja nosti esille vaikutukset yhtiön sisäisiin kontrollijärjestelmiin ja/tai riskienhallintaan. Eräs vastaaja tiivistää tarkastusvaliokunnan keskusteluaiheet seuraavasti: ”The key topics discussed included preparations for the relevant scope of the sustainability reporting in the Annual Report, data sourcing, and data quality and the control environment”.

Esimerkki eräästä vastauksesta: ”Yhtiö tiedostaa, että CSRD tulee muuttamaan perusteellisesti kestävän kehityksen raportoinnin vaatimuksia ja nostamaan ne samalle tasolle kuin taloudellisessa raportoinnissa, sisältäen rajoitetun varmuuden tilintarkastuksen. Tästä syystä yhtiö käynnisti vuoden 2023 alussa CSRD:n käyttöönottoprojektin, jossa selvitettiin perusteellisesti gap-analyysi, jossa yhtiön nykyistä lähestymistapaa verrattiin CSRD:n vaatimuksiin, jolloin voidaan varmistaa, että yhtiö täyttää CSRD:n vaatimustenmukaisuuden vuonna 2025. Lisäksi CSRD:n edellyttämä kaksoisolennaisuusanalyysi on käynnistetty keväällä. Talousjohtaja ja vastuullisuusjohtaja vastaavat kestävyysraportoinnin käyttöönoton valmistelusta. Sekä hallitus, tarkastusvaliokunta että johtoryhmä seuraavat tiiviisti CSRD:n käyttöönottoprojektin etenemistä ja projektin tilaa tullaan käsittelemään jokaisessa 2023 loppuvuoden tarkastusvaliokunnan kokouksessa. Yhtiö tunnistaa, että lain kansallinen voimaansaattaminen on vielä kesken ja jatkaa täytäntöönpanon ja lopullisten vaatimusten implementoinnin seurantaa osana CSRD:n käyttöönottoprojektia.”

Finanssivalvonnan saaman käsityksen mukaan kestävyysseikat ovat vahvasti tarkastusvaliokuntien agendalla. Finanssivalvonta pitää tätä tärkeänä, koska tarkastusvaliokunnalla on keskeinen rooli kestävyysraportointiin valmistautumisessa.