6. Tarkastusvaliokunnat perehtyneet uuteen sääntelyyn

Yhdellä tarkastusvaliokunnan jäsenellä on oltava laskentatoimen tai tilintarkastusalan tai molempien asiantuntemusta. Hallituksen esityksen perusteluiden mukaan valiokunnan jäsenillä on kokonaisuutena katsoen oltava yhtiön toiminta-alan kannalta merkityksellistä asiantuntemusta. Tarkastusvaliokunnan jäsenet ovat velvollisia ottamaan selvää tehtäväänsä koskevasta lainsäädännöstä sekä alemman asteisista säädöksistä, määräyksistä ja ohjeista. Kirjanpitolain muutosehdotuksen mukaan kestävyysraportissa on esitettävä kuvaus hallituksen sekä toimitusjohtajan asiantuntemuksesta ja osaamisesta kestävyysseikkoihin liittyen.1

Finanssivalvonta pyysi ensimmäisessä kysymyksessä tarkastusvaliokuntia kuvaamaan, miten tarkastusvaliokunnat ovat perehtyneet tulevaan kestävyysraportoinnin sääntelyyn (esimerkiksi CSRD, ESRS).

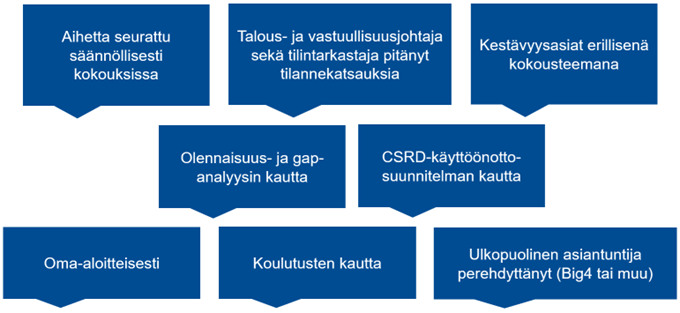

Kuva 6. Esimerkkejä kysymykseen 1 saaduista vastauksista

Vastauksista selvisi, että kaikki tarkastusvaliokunnat ovat tietoisia uudesta sääntelystä. Sääntelyä on seurattu suurimmassa osassa yhtiön tarkastusvaliokuntia. Noin puolet tarkastusvaliokunnista on saanut kokouksissaan sääntelykatsauksen toimivalta johdolta ja/tai tilintarkastajalta. Usean vastauksen mukaan kestävyysasiat ovat olleet säännöllisesti tarkastusvaliokuntakokousten agendalla.

Tarkastusvaliokuntien kokousten sisältöä kuvattiin muun muassa siten, että esityksissä ja keskusteluissa on käsitelty CSRD-direktiivin ja ESRS-standardien sisältöä. Tarkastusvaliokunnille on myös esitelty keskeisiä eroja verrattuna voimassa olevaan sääntelyyn sekä yhtiön tämänhetkiseen vastuullisuusraportointiin. Eräs vastaaja kertoi, että keskustelua on lisäksi käyty CSRD:n käyttöönottosuunnitelmasta sekä merkittävimmistä käytännön haasteista raportoinnin implementoinnissa. Keskustelua ovat aiheuttaneet myös muutostarpeet hallituksen ja valiokuntien työjärjestyksiin sekä vuosikelloon.

Usea tarkastusvaliokunta kertoi perehtyneensä tulevaan sääntelyyn kestävyysraportoinnin käyttöönottoprojektin kautta. Tarkastusvaliokunnille on esitelty suunnitelmia käyttöönottoprojektista, ja tarkastusvaliokunnat ovat seuranneet säännöllisesti projektin etenemistä. Vastauksissa mainittiin myös, että yhtiö ”laati vuoden 2022 vastuullisuudesta olennaisuusanalyysin, joka on myös tarkastusvaliokunnan käytettävissä” ja ”olennaisuusanalyysiä tehtäessä myös hallituksen jäseniä osallistettiin haastatteluin”.

Osalle tarkastusvaliokuntia on järjestetty jo useampi kestävyysraportointiin liittyvä koulutus ja osalle on suunniteltu järjestettävän koulutuksia. Eräs vastaaja kertoi, että tarkastusvaliokunta ja hallitus ovat osallistuneet tilintarkastusyhteisön järjestämään kahteen eri koulutukseen kestävyysraportoinnin sääntelystä ja kestävyysraportointidirektiivin tuomista muutoksista. Lisäksi hallitukselle ja tarkastusvaliokunnalle oli järjestetty erillinen ESG-koulutus. Toisessa yhtiössä hallitukselle, hallituksen valiokunnille ja johdolle ollaan järjestämässä ulkopuolisen asiantuntijan pitämä koulutus uudesta sääntelystä. Osaamista on tarpeen mukaan tarkoitus syventää sisäisen ja/tai ulkoisen lisäkoulutuksen avulla.

Tarkastusvaliokuntien jäsenet ovat saaneet tietoa myös muiden vastuutehtäviensä kautta. Vastauksissa kerrottiin, että ”tarkastusvaliokunnan jäsenet toimivat useiden vastuullisuusraportointivaatimuksien piirissä olevien yhtiöiden vastuutehtävissä, mitä kautta heillä on monikanavainen näkyvyys raportointiin ja sen vaatimuksiin” ja ”osa tarkastusvaliokunnan jäsenistä toimii useamman listayhtiön tarkastusvaliokunnassa, mikä osaltaan kerryttää tietoa tulevista muutoksista ja niihin valmistautumisen edellytyksistä”. Lisäksi tarkastusvaliokunnan jäsenet ovat perehtyneet kestävyysraportointiin myös omatoimisesti.

Finanssivalvonnan saaman käsityksen mukaan tarkastusvaliokunnat ovat perehtyneet uuteen sääntelyyn. Kestävyysraportointistandardit ovat uusia, monitahoisia ja laajoja. Kokemus muiden viitekehysten soveltamisesta luo hyvän pohjan, mutta uusi sääntelykokonaisuus on kuitenkin merkittävällä tavalla erilainen. Jotta uusia tietovaatimuksia osataan yhtiöissä soveltaa oikein, myös tarkastusvaliokunnalla on oltava CSRD-direktiivistä ja erityisesti ESRS-standardeista riittävän syvällinen ymmärrys.

1 Hallituksen esitys 20/2023 vp, s. 46 (Säännöskohtaiset perustelut) ja laki kirjanpitolain muuttamisesta 7 luvun 6 §.