5. Uuden kestävyysraportoinnin viitekehys

Kestävyysraportoinnilla tarkoitettiin kyselyssä ja tässä raportissa ESRS-standardeja noudattaen laadittavaa raporttia. Kysely ei koskenut taksonomia-asetuksen1 8 artiklan perusteella esitettäviä tietoja, koska taksonomiasääntely on jo voimassa.

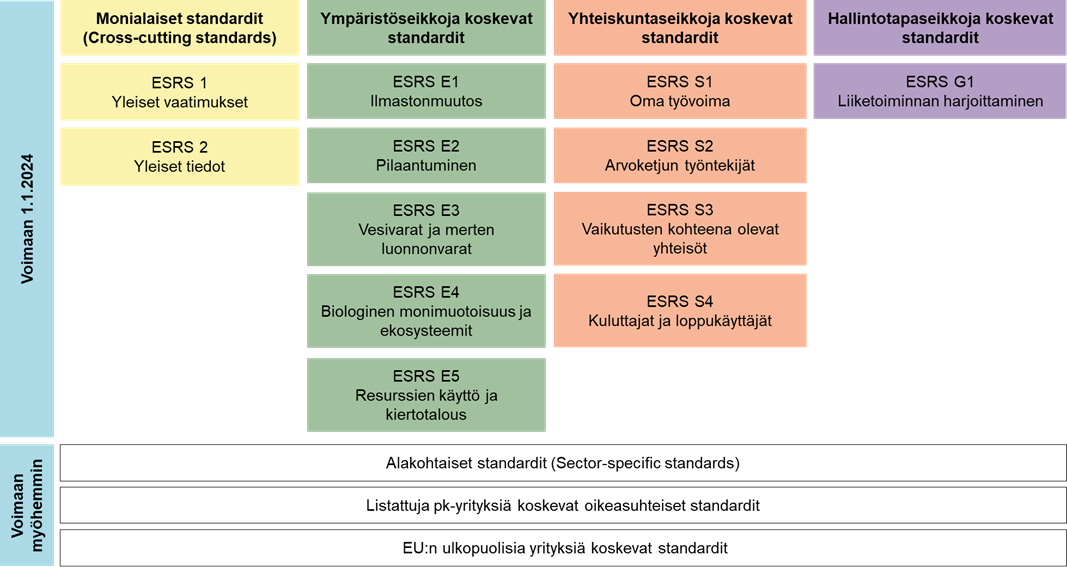

Kuva 5. Uudet kestävyysraportointistandardit (ESRS) osaksi EU:n lainsäädäntöä

Lähde: Komission delegoitu asetus (EU) C(2023) 5303 final 31.7.2023 (suomenkielinen käännös). Kuva: Finanssivalvonta.

Vuodesta 2017 kirjanpitolaki on velvoittanut tiettyjä yhtiöitä antamaan selvityksen muista kuin taloudellisista tiedoista (ns. vastuullisuusraportointi2). Yhtiö on halutessaan voinut noudattaa kansainvälisiä viitekehyksiä vastuullisuusraportoinnissaan.

Finanssivalvonta kysyi tarkastusvaliokunnilta, noudattavatko yhtiöt viitekehyksiä/standardeja vastuullisuusraportoinnissaan sekä pyysi nimeämään mahdollisesti käytössä olevat viitekehykset (esim. GRI, TCFD). Noin 70 % vastaajista kertoi noudattavansa tai osittain noudattavansa viitekehyksiä nykyisessä vastuullisuusraportoinnissaan. Vastaajien kolme yleisintä tällä hetkellä käytössä tai osittain käytössä olevaa viitekehystä/standardistoa ovat

- Global Reporting Initiative (GRI)3: 77 % ”kyllä” vastanneista

- Task Force on Climate-related Financial Disclosures (TCFD)4: 39 % “kyllä” vastanneista

- Sustainability Accounting Standards Board (SASB)5: 15 % “kyllä” vastanneista.

Uusissa kestävyysraportointistandardeissa (ESRS) on mahdollisuuksien mukaan otettu huomioon olemassa olevat kestävyysraportointia koskevat standardit sekä viitekehykset. Euroopan komission usein kysyttyjen kysymysten vastauksista (Q&A) voi lukea tarkemmin ESRS-standardien yhteensovittamisesta muihin standardeihin ja viitekehyksiin sekä esimerkiksi ESRS-standardien käyttöönoton aikatauluista.6

1 EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS (EU) 2020/852, annettu 18 päivänä kesäkuuta 2020, kestävää sijoittamista helpottavasta kehyksestä ja asetuksen (EU) 2019/2088 muuttamisesta.

2 Lisätietoja työ- ja elinkeinoministeriön verkkopalvelusta: https://tem.fi/vastuullisuusraportointi.

3 Lisätietoja: www.globalreporting.org.

4 Lisätietoja: www.fsb-tcfd.org.

5 Lisätietoja: https://sasb.org.

6 https://ec.europa.eu/commission/presscorner/detail/en/qanda_23_4043.