4. Miten kysely toteutettiin?

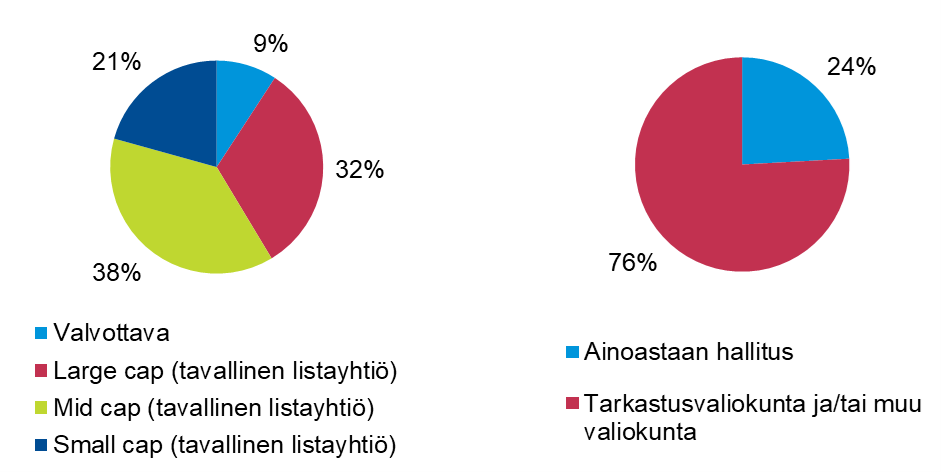

Finanssivalvonnan kysely lähetettiin 92 yhteisölle (”yhtiö"), jotka laativat CSRD:n edellyttämän kestävyysraportin osana vuoden 2024 toimintakertomusta. Kyselyyn vastasi 87 tarkastusvaliokuntaa tai hallitusta. Finanssivalvonnan valvottavilta (luottolaitokset ja vakuutusyhtiöt) saatiin 8 vastausta (kuva 2). Vastaukset olivat suurimmaksi osaksi kiitettävän perusteellisia.

Kuva 2. Vastaajien edustamat yhtiöt (N=87) |

Kuva 3. Kenen tehtäviin kuuluu vastuullisuus- tai kestävyysraportoinnin valmistelu? (N=87) |

Lähde: Finanssivalvonta

Tarkastusvaliokunnalla tarkoitettiin kyselyssä ja tässä raportissa tarkastusvaliokuntaa, tarkastusvaliokunnan tehtäviä hoitavaa toista valiokuntaa tai tarkastusvaliokunnan tehtäviä hoitavaa koko hallitusta.

Noin kolme neljästä tarkastusvaliokunnasta vastasi, että vastuullisuus- tai kestävyysraportoinnin valmistelu kuuluu tarkastusvaliokunnalle ja/tai muulle valiokunnalle (kuva 3). Seitsemässä yhtiössä valmistelu kuuluu tarkastusvaliokunnan lisäksi myös toisen valiokunnan tehtäviin. Kahdessa yhtiössä valmistelu on ainoastaan muun valiokunnan kuin tarkastusvaliokunnan tehtävä. Kahdessa yhtiössä vastuullisuus- tai kestävyysraportointi kuuluu ainoastaan hallituksen tehtäviin, vaikka yhtiössä on muun muassa tarkastusvaliokunta. Vastauksista kävi ilmi, että tarkastusvaliokunnan tai muun valiokunnan lisäksi myös hallituksella on valmisteleva rooli vastuullisuus- tai kestävyysraportoinnissa. Vastauksista kävi myös ilmi, että kaikissa yhtiöissä ei ole vielä päätetty tehtävien jakamisesta. Todettiin esimerkiksi, että ”virallista päätöstä siitä, mikä valiokunta tulevaisuudessa seuraa vastuullisuutta, ei ole vielä vastauksen kirjoitushetkellä tehty”.

Finanssivalvonnan kysymykset olivat, taustakysymyksiä lukuun ottamatta, avoimia kysymyksiä ilman vastausvaihtoehtoja. Avointen kysymysten tavoitteena oli saada yhtiökohtaista, laadullista tietoa kestävyysraportointiin valmistautumisesta. Vastaukset eivät sen vuoksi ole täysin vertailukelpoisia eikä niistä siten voi tehdä yksiselitteisiä johtopäätöksiä, vaan tuloksia tulee arvioida suuntaa antavina. Vastauksia analysoidaan artikkelin luvuissa 6–15.

Finanssivalvonta esittää raportissa lainauksia saamistaan vastauksista. Esitetyt lainaukset edustavat pääsääntöisesti useamman kuin yhden tarkastusvaliokunnan vastausta. Lainausten käytön arvioidaan välittävän lukijalle konkreettisen kokonaiskuvan Finanssivalvonnan saamista vastauksista.

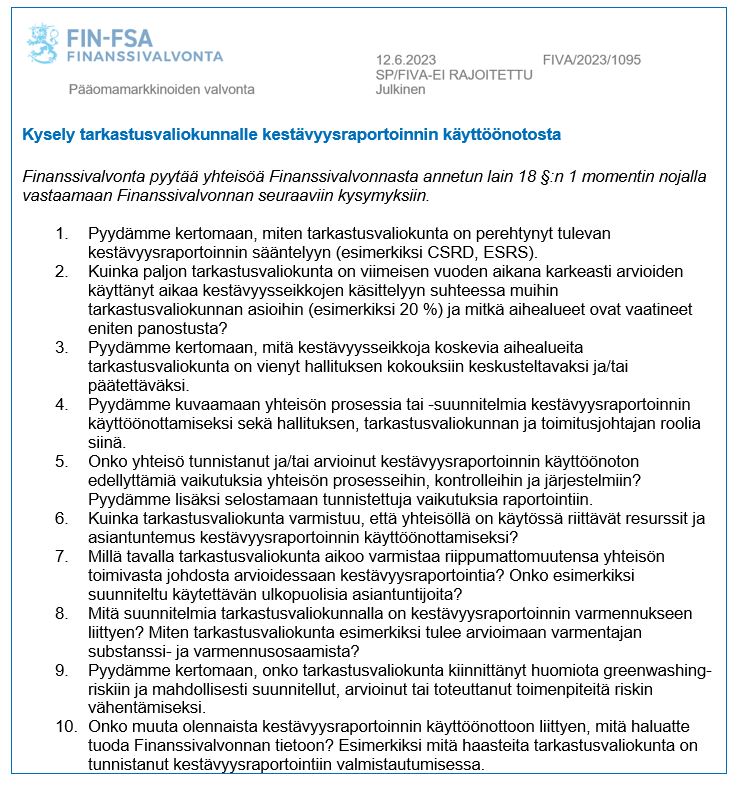

Kuva 4. Finanssivalvonnan kysymykset1 tarkastusvaliokunnille kestävyysraportoinnin käyttöönotosta

1 Kirje on luettavissa kokonaisuudessaan Finanssivalvonnan verkkopalvelusta.