12. Tarkastusvaliokunnan riippumattomuus johdosta varmistetaan

Finanssivalvonta pyysi tarkastusvaliokuntia kuvaamaan, millä tavalla tarkastusvaliokunta aikoo varmistaa riippumattomuutensa yhtiön toimivasta johdosta arvioidessaan kestävyysraportointia (kysymys 7), onko esimerkiksi suunniteltu käytettävän ulkopuolisia asiantuntijoita.

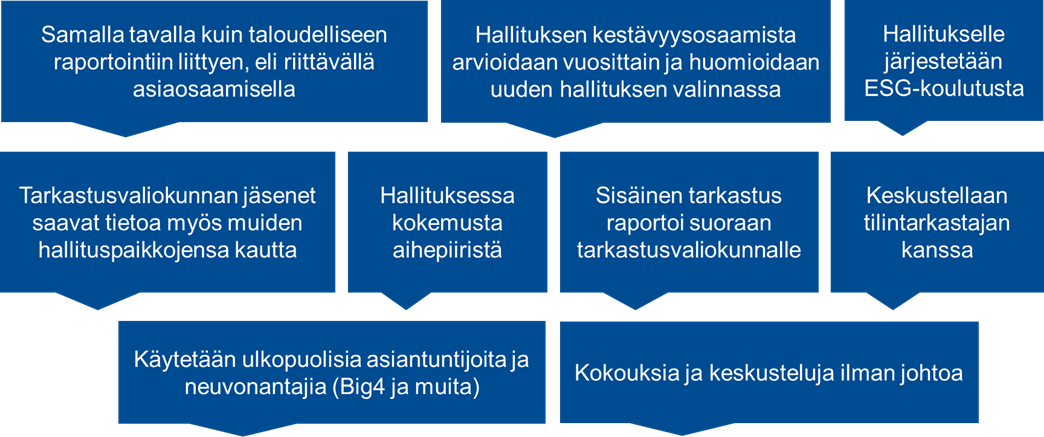

Kuva 12. Esimerkkejä kysymykseen 7 saaduista vastauksista

Useassa vastauksessa viitattiin hallituksen riippumattomuuteen yhtiöstä sekä merkittävistä osakkeenomistajista. Vastauksissa painotettiin, että ”hallituksen riippumattomuus arvioidaan normaalin hyvän hallintotavan mukaisesti säännöllisesti”. Riippumattomuus toimivasta johdosta kestävyysraportoinnissa varmistetaan samalla tavalla kuin riippumattomuus taloudellisessa raportoinnissa. Keinoina mainittiin muun muassa aihealueeseen perehtyminen riittävän asiaosaamisen varmistamiseksi, merkittävien johdon harkintaan perustuvien ratkaisujen läpikäyminen sekä keskustelut varmentajan kanssa ilman toimivan johdon läsnäoloa.

Usea vastaaja kertoi käyvänsä keskusteluja lakisääteisen tilintarkastajan ja hieman harvempi sisäisen tarkastajan kanssa. Eräs vastaaja kertoi, että ”tarkastusvaliokunta käy säännöllistä dialogia tilintarkastajan kanssa” ja toinen vastaaja, että ”sisäinen tarkastus raportoi suoraan tarkastusvaliokunnalle ja on tarkastusvaliokunnan käytettävissä.”

Vastausten perusteella voidaan päätellä, että tarkastusvaliokunnan kouluttautuminen lisää riippumattomuutta toimivasta johdosta. Esimerkiksi todettiin, että ”hallitus ja valiokuntien jäsenet kouluttautuvat aiheeseen” ja ”hallituksen jäsenten toimiminen muiden yhtiöiden vastuutehtävissä luo validoivan ympäristön hallituksen jäsenten arvioida yhtiön toimivan johdon vastuullisuuteen liittyvää raportointia.”

Noin joka kolmas vastaaja kertoi käyttävänsä ulkopuolisia asiantuntijoita kestävyysraportoinnin käyttöönottoprojektissa koko projektin ajan tai sen eri vaiheissa. Esimerkkeinä eri vaiheista mainittiin muun muassa raportoinnin ja prosessien kehittäminen, kaksinkertaisen olennaisuuden määrittely, gap-analyysi sekä hiilidioksidipäästöjen laskenta. Noin joka kolmas vastaaja ilmoitti valmistautuneensa tarvittaessa käyttämään ulkopuolisia asiantuntijoita. Esimerkiksi todettiin, että ”tarkastusvaliokunta tunnistaa tarpeen hyödyntää useita asiantuntijatahoja kestävyysraportoinnin laadun riippumattomaksi arvioimiseksi ja laadun varmistamiseksi myös jatkossa”. Eräs vastaaja kertoi, että ”external consultant is considered to be used to review and challenge the materiality assessment on a regular basis”.

Hallituksen kestävyysasioiden osaamista myös arvioidaan vuosittain hallituksen itsearvioinnissa ja osaamisen varmistaminen huomioidaan uuden hallituksen valinnassa. Eräs tarkastusvaliokunta kertoi, että “Regarding the knowledge of the Board, the Board conducts a self-evaluation process annually, through which the performance and the work of the Board are evaluated for the purpose of continuously improving the Board’s work and efficiency. The annual suitability assessment of 2022 concluded that the Board members are individually and collectively deemed to possess adequate knowledge, skills and experience, including knowledge of climate related and environmental risks, to perform their duties, such as implementing sustainability reporting.”

Finanssivalvonnan saaman käsityksen mukaan tarkastusvaliokunnan riippumattomuus johdosta varmistetaan perehtymällä kestävyysraportointiin riittävän syvällisesti ja käyttämällä ulkopuolisia asiantuntijoita. Tarkastusvaliokunnan asiantuntemuksella on siten merkitystä myös siltä kannalta, että tarkastusvaliokunta pystyy tekemään omia luotettavia ja riippumattomia päätöksiä.