13. Kestävyystietojen varmennukseen kiinnitetään huomiota

Vapaaehtoinen varmennus

Lakisääteisen tilintarkastajan tehtävänä on tällä hetkellä tarkistaa, että kirjanpitolain mukainen selvitys muista kuin taloudellisista tiedoista on annettu. Lisäksi tilintarkastaja lausuu siitä, onko toimintakertomus laadittu toimintakertomuksen laatimiseen sovellettavien säännösten mukaisesti. Jos selvitys muista kuin taloudellisista tiedoista annetaan toimintakertomuksesta erillisenä kertomuksena, tilintarkastajan on ilmoitettava, jos tilinpäätöksen ja erillisen selvityksen tiedot eivät ole yhdenmukaisia. Vastuullisuustietoja tai osaa niistä kuitenkin varmennetaan vapaaehtoisesti erillisellä varmennustoimeksiannolla.

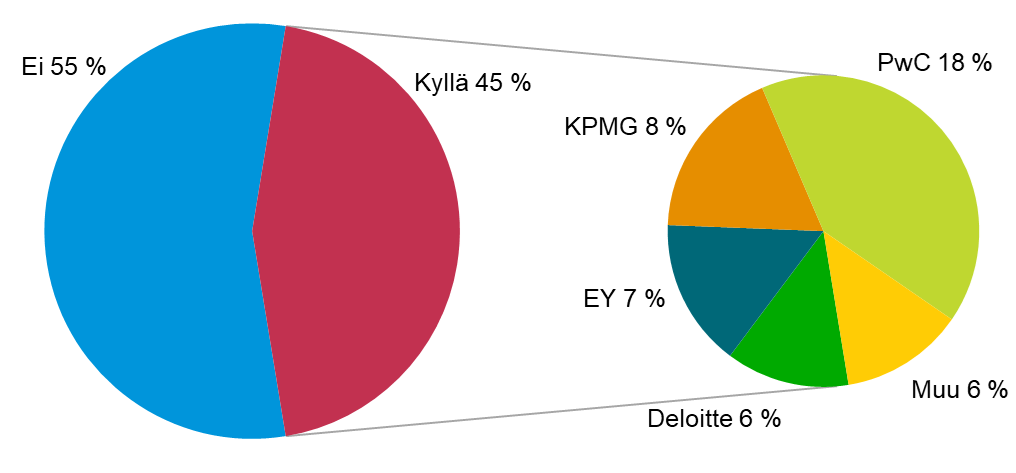

Finanssivalvonta pyysi kertomaan, onko riippumaton varmentaja varmentanut yhtiön vastuullisuustietoja. Lisäksi kysyttiin varmentajataho. Vastuullisuustietoja tai osaa niistä on varmennettu lähes puolessa yhtiöistä. Varmentajina ovat pääasiassa toimineet neljä suurinta tilintarkastusyhteisöä. Noin 60 % yhtiöistä käyttää samaa tilintarkastusyhteisöä vastuullisuustietojen vapaaehtoiseen varmennukseen kuin lakisääteiseen tilintarkastukseen.

Kuva 13. Vastuullisuustietojen tai niiden osan vapaaehtoinen varmennus (N=87)

Lähde: Finanssivalvonta.

Lakisääteinen varmennus

Hallituksen esityksen pääasiallisissa vaikutuksissa todetaan, että suurimmat tilintarkastusyhteisöt tarjoavat kestävyysraportin varmennuspalvelua nykyisille tilintarkastusasiakkailleen, ja siten on odotettavissa, että kestävyysasiantuntijoiden kysyntä lisääntyy voimakkaasti näissä tilintarkastusyhteisöissä.1 CSRD:n mukaan lakisääteisillä tilintarkastajilla tai tilintarkastusyhteisöillä, jotka suorittavat kestävyysraportoinnin varmennuksen, olisi oltava korkeatasoinen tekninen ja erikoisasiantuntemus kestävyyden alalla.

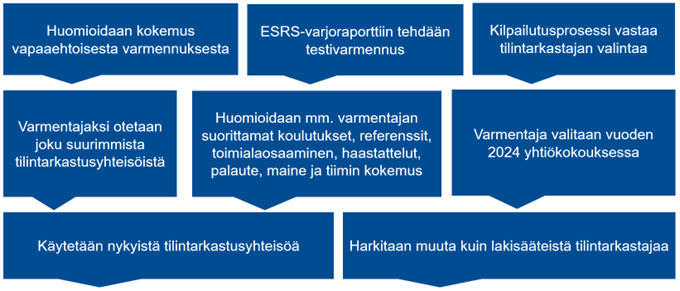

Finanssivalvonta pyysi tarkastusvaliokuntia kuvaamaan, mitä kestävyysraportoinnin varmennukseen liittyviä suunnitelmia tarkastusvaliokunnalla on (kysymys 8). Lisäksi pyydettiin kertomaan, miten tarkastusvaliokunta esimerkiksi tulee arvioimaan varmentajan substanssi- ja varmennusosaamista.

Kuva 14. Esimerkkejä kysymykseen 8 saaduista vastauksista

Useat vastaajat painottivat yhtiön vuosien saatossa saamaa kokemusta vapaaehtoisesta varmennuksesta. Vastuullisuustietoja on raportoitu esimerkiksi GRI:n mukaisesti jo vuosien ajan ja todettiin, että ”varmennuksen piirissä olevien vastuullisuustietojen laajuus on kasvanut vuosien saatossa”.

Kaikilla vastaajilla ei ole kokemusta vapaaehtoisesta varmennuksesta, mutta varmentajan valintaprosessin katsotaan vastaavan pitkälle lakisääteisen tilintarkastajan valintaprosessia. Esimerkiksi todettiin, että ”varmentajan kilpailutus tehdään H2/2023 ja tarkastusvaliokunta vastaa kilpailutusprosessista. Varmentaja valitaan varsinaisessa yhtiökokouksessa 2024 hallituksen ehdotuksesta, joka perustuu tarkastusvaliokunnan suositukseen. Lain edellyttämät kelpoisuusvaatimukset ja riippumattomuusvaatimukset sekä muut valiokunnan edellyttämät osaamisvaatimukset arvioidaan kilpailutusprosessissa.”

Noin joka kolmas tarkastusvaliokunta kertoi, että yhtiö on suunnitellut käyttävänsä nykyistä lakisääteistä tilintarkastajaa kestävyysraportointitarkastajana, mutta myös muita tilintarkastusyhteisöjä harkitaan:

- ”Tarkastusvaliokunta harkitsee tilintarkastusyhteisön käyttämistä kestävyysraportoinnin varmentamiseen, mutta tekee lopullisen valinnan substanssi- ja varmennusosaamisen perusteella.”

- ”Varmentaja tullaan kilpailuttamaan, ja päätöstä tulee ohjaamaan kaupallisten asioiden lisäksi nimenomaan substanssiosaaminen ja toimialatuntemus.”

Osa vastaajista kertoi huomioineensa tai tulevansa huomioimaan kestävyysraportoinnin varmentamisen lakisääteisen tilintarkastajan kilpailutuksen yhteydessä. Eräs vastaaja totesi, että ”tilintarkastuksen kilpailutuksen yhteydessä 2023 on pyydetty tilintarkastustoimistoilta tarjous myös kestävyysraportoinnin varmennuksesta sekä tietoa tarjoajien osaamisesta.”

Tarkastusvaliokunnat luottavat suurimpiin tilintarkastusyhteisöihin. Esimerkiksi todettiin, että ”kestävyysraportoinnin varmentamiseen on tarkoitus käyttää Big4-yhteisöä takaamaan varmentajan substanssi- ja varmennusosaaminen.” Suurimmilla tilintarkastusyhteisöillä todetaan olevan ”erittäin kattavat palvelut ja osaavat asiantuntijat ESG-alueella” ja ”odotamme saavamme heiltä riittävät sisäiset resurssit”. Harva vastaaja on huolissaan siitä, että tilintarkastusyhteisöillä ei olisi riittävästi ESG-asiantuntijoita. Erään vastaajan mukaan Finanssivalvonnan ”tulisi kiinnittää huomiota myös varmentajien ja tilintarkastusyhteisöjen kyvykkyyteen toteuttaa tulevat varmennukset. Tämä on tärkeää pakolliseen vastuullisuusvarmennuksen piiriin kuuluvien yhtiöiden määrän kasvaessa ja aikaikkunan varmennuksille ollessa kovin lyhyt sekä erityisesti, kun kaikki pörssiyhtiöt ovat samojen haasteiden edessä samaan aikaan.”

Vastauksissa kerrottiin varmentajan substanssi- ja varmennusosaamisen arvioinnista. Arvioinnin katsotaan vastaavan pitkälle lakisääteisen tilintarkastajan substanssiosaamisen arviointia. Vastauksista nousi esiin ”varmentajan suorittamat koulutukset”, ”alatuntemus”, ”referenssit globaaleista pörssiyrityksistä” sekä ”varmennustiimin työkokemus vastaavista varmennustoimeksiannoista”. Eräs vastaaja kertoi, että tarkastusvaliokunta “also regularly receives feedback from the management on the performance and cooperation with the Big4 audit firm.”

Finanssivalvonnan näkemyksen mukaan tarkastusvaliokunnilla on keskeinen rooli kestävyysraportointitarkastajan valinnassa, varmennuksen seurannassa ja arvioinnissa sekä vuoropuhelussa. Finanssivalvonta pitää kestävyysraportointitarkastajan korkeatasoisen asiantuntemuksen lisäksi tärkeänä, että varmennuksen toteutukseen osoitetaan riittävästi aikaa ja resursseja. Aikaisessa vaiheessa aloitettu tiivis vuoropuhelu varmennustarkastajan kanssa (esimerkiksi olennaisuuden määrittelystä) kuten myös yhtiön hyvä dokumentointi edesauttavat varmennuksen laatua. Aikaisempi kokemus vapaaehtoisesta varmennuksesta ei poista kaikkia haasteita.

1 Hallituksen esitys 20/2023 vp, s. 20 (Ehdotukset ja niiden vaikutukset).