11. Lisäresurssien ja asiantuntemuksen tarve kasvanut

Hallituksen esityksen pääasiallisissa vaikutuksissa todetaan, että kestävyysraportointi on merkittävä resursointihaaste yhtiöille. Kerättävien sekä käsiteltävien tietojen monipuolisuus ja monimutkaisuus edellyttävät uutta osaamista. Tarvittavan osaamisen varmistamiseksi moni yhtiö käyttää ulkopuolista asiantuntija-apua. Huomioitavaa on, että lakisääteinen tilintarkastaja ei voi – säilyäkseen riippumattomana – osallistua kestävyysraportin laatimiseen.1

Finanssivalvonta pyysi tarkastusvaliokuntia kuvaamaan, kuinka tarkastusvaliokunta varmistuu, että yhtiöllä on käytössä riittävät resurssit ja asiantuntemus kestävyysraportoinnin käyttöönottamiseksi (kysymys 6).

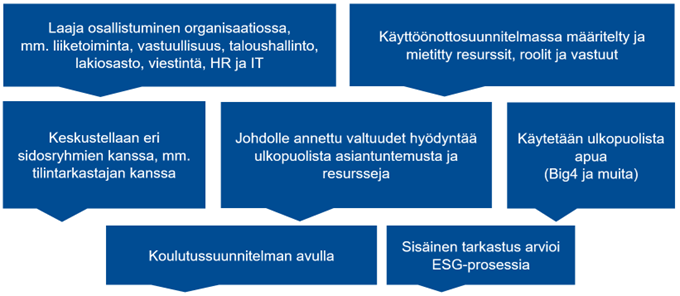

Kuva 11. Esimerkkejä kysymykseen 6 saaduista vastauksista

Tarkastusvaliokunnat ovat tunnistaneet sisäisten lisäresurssien sekä kasvavan asiantuntemuksen tarpeen. Vastaajat kertoivat muun muassa:

- “Yhtiössä on arvioitu merkittävää resurssien lisätarvetta seuraaville vuosille lisääntyvien raportointivaateitten takia.”

- ”Yhtiö on arvioinut kestävyysraportoinnin edellyttämiä lisäresursseja, jonka seurauksena on käynnistetty konsernin taloustoiminnon resurssien vahvistaminen sekä konsernin sisäisten resurssien paremman koordinoinnin.”

- ”Raportointivaatimusten täyttäminen vaatii laajan asiantuntijajoukon osallistamista raportin laadintaan yhtiön eri toiminnoista ja tasoilta, koska laadukas raportointi edellyttää myös liiketoiminnan yksityiskohtaista tuntemusta.”

Noin puolet vastaajista varmisti riittävät resurssit käyttämällä ulkopuolisia asiantuntijoita. Usein vastaajat hankkivat ulkopuolista asiantuntemusta ”tarpeen mukaan”. Monet kertoivat käyttävänsä ulkopuolista asiantuntijaa muun muassa projektin eri vaiheissa varmistaakseen riittävän asiantuntemuksen. Esimerkkeinä eri vaiheista mainittiin muun muassa ESRS-standardien gap-analyysi, olennaisuusanalyysi tai ilmastovaikutuksen analyysi. Ulkopuolista apua käytettiin myös oman henkilöstön asiantuntemuksen lisäämisen ja osaamisen laajentamisen.

Usean vastaajan mukaan resurssien riittävyys varmistetaan myös organisaation laajalla osallistamisella. Esimerkiksi kerrottiin, että ”projektiryhmä koostuu eri alojen nimetyistä liiketoiminnan asiantuntijoista sekä tukifunktioiden (esim. IT, talous, HR, hankinta) edustajista”. Osassa vastauksia korostettiin liiketoiminnan mukanaoloa. Esimerkiksi todettiin, että ”pääosa osallistujista on liiketoiminnan edustajia, joiden päivittäisiin työtehtäviin vastuullisuusasiat kuuluvat”.

Tarkastusvaliokunnat arvioivat riittävien resurssien määrää ja tarvittavaa asiantuntemusta myös seuraamalla kestävyysraportoinnin käyttöönottoprojekteja ja saamalla johdon tilannekatsauksia. Vastauksissa kommentoitiin muun muassa seuraavasti.

- ”Tarkastusvaliokunta saa säännöllisen päivityksen CSRD-projektin etenemisestä ja projektin vastuulla on tuoda esiin mahdolliset resurssipuutteet.”

- ”Yhtiön johtoryhmä käsittelee kestävyysraportointia ja sen käyttöönottamista vuoden 2023 jälkimmäisellä puolikkaalla kuukausittain ja raportoi tästä jokaiseen tarkastusvaliokunnan kokoukseen. Käyttöönottoon kuuluu olennaisena osana myös asiantuntijaresurssien jatkuva tarkastelu sekä määrällisesti että laadullisesti.”

Koulutusten avulla pyritään lisäämään asiantuntemusta. Vastausten mukaan

- ”Koulutustarpeita arvioidaan osana suunnitelmia.”

- ”Yhtiön hallitukselle, hallituksen valiokunnille ja johdolle järjestetään syyskuussa 2023 ulkopuolisen kouluttajan toimesta koulutusta uudesta kestävyysraportointisääntelystä.”

- ”Yhtiön ESG-asiantuntijat osallistuvat aktiivisesti vastuullisuutta kehittäviin alan työryhmiin, kouluttautuvat ja keskustelevat sidosryhmien kanssa raportoinnin odotuksista.”

Muutama vastaaja nosti esiin sisäisen tarkastuksen avustavan roolin kestävyysraportoinnin kehittämisessä. Esimerkiksi todettiin, että ”yhtiössä tehdään parhaillaan sisäistä tarkastusta vastuullisuuden hallinnoinnista tarkastusvaliokunnan hyväksymän sisäisen tarkastuksen vuoden 2023 tarkastussuunnitelman mukaisesti. Tarkastuksessa käsitellään esimerkiksi resursseja ja asiantuntemusta ja raportin tulokset toimitetaan tarkastusvaliokunnalle vuoden 2023 aikana.”

Finanssivalvonnan saaman käsityksen mukaan lisäresurssien ja uuden asiantuntemuksen tarve on tarkastusvaliokunnissa selkeästi tunnistettu. Kestävyysraportointi on merkittävä osaamishaaste, ja kestävyysraportoinnin järjestäminen vaatii organisaatiossa laajaa yhteistyötä. Finanssivalvonta pitää kestävyysraportoinnin käyttöönoton yhtenä suurimmista haasteista resurssien ja asiantuntemuksen niukkuutta. Finanssivalvonta pitää myös tärkeänä, että ulkopuolisten asiantuntijoiden osaamista siirretään riittävästi yhtiöille ja että yhtiöt ovat tarpeellisessa määrin mukana ulkopuolisten suorittamassa työssä.

1 Hallituksen esitys 20/2023 vp, s. 17–18 (Ehdotukset ja niiden vaikutukset).