10. Yhtiöiden prosesseja sekä kontrolleja kehitetään ja uusista järjestelmistä kysyntää

Finanssivalvonta pyysi tarkastusvaliokuntia kuvaamaan, onko yhtiö tunnistanut ja/tai arvioinut kestävyysraportoinnin käyttöönoton edellyttämiä vaikutuksia yhtiön prosesseihin, kontrolleihin ja järjestelmiin (kysymys 5). Lisäksi pyydettiin selostamaan tunnistettuja vaikutuksia raportointiin.

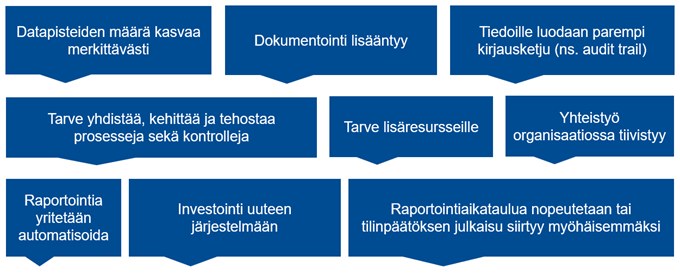

Kuva 10. Esimerkkejä kysymykseen 5 saaduista vastauksista

Vastausten mukaan yli puolessa yhtiöistä selvitys lopullisista vaikutuksista prosesseihin, kontrolleihin tai järjestelmiin on kesken. Monessa yhtiössä raportoinnin vaikutuksia ei ole vielä arvioitu, sillä tämä on suunniteltu tehtäväksi esimerkiksi vasta lopullisen sääntelyn varmistuttua. Tästä huolimatta tarkastusvaliokunnat ymmärtävät raportoinnista seuraavan työmäärän kasvun. Esimerkkinä mainittiin, että ”uusien raportointivaateiden johdosta on tarvetta määrittää uusia mittareita”. Osa vastaajista kertoi, että vaikutuksia voidaan arvioida vasta olennaisuus- ja/tai gap-analyysin valmistuttua. Koska kaksinkertaisella olennaisuusanalyysilla on kestävyysraportoinnissa hyvin keskeinen rooli, eräs vastaaja kertoi odottavansa EFRAGin tarkentavia ohjeita.

Monet vastaajat korostivat kestävyysraportoinnin vaativan merkittävästi uutta tietoa. Uutta tietoa vaaditaan myös niiltä yhtiöiltä, jotka jo tällä hetkellä raportoivat vastuullisuustietoja GRI:tä tai muita viitekehyksiä hyödyntäen. Uusien tietojen kerääminen vaatii sekä uusia prosesseja että kontrollien tehostamista. Vastauksissa todettiin esimerkiksi, että ”merkittävä osa tiedoista sijaitsee muualla kuin nykyisissä taloushallinnon raportointijärjestelmissä” sekä ”useiden uusien vaadittavien datapisteiden osalta on tunnistettu puutteita lähdejärjestelmissä, tiedon saatavuudessa, manuaalisessa tiedonkeruutyössä, hajautuneissa järjestelmissä sekä kontrollien kehittymättömyydessä.”

Noin joka kolmas vastaaja nosti esiin tietojen dokumentointivaatimukset. Eräässä vastauksessa todettiin muun muassa, että ”uusi sääntely lisää dokumentointivelvoitteita siitä, miten vastuullisuusraportoinnin lopputuloksiin ja havaintoihin on päästy (toimintapolitiikat, niiden kontrollit ja mittaaminen)”. Yllättävän harvassa vastauksessa kiinnitettiin huomiota kirjausketjun (ns. audit trail) aukottomuuteen ja luotettavuuteen.

Monet vastaajat kertoivat joko harkitsevansa investointia uusiin työvälineisiin tai jo päättäneensä investoinneista. Eräs vastaaja kertoi, että ”tällä hetkellä monet kestävyysraportointiin liittyvät asiat tehdään manuaalisesti erillisiä dokumentteja käyttäen”. Vastausten mukaan useita potentiaalisia järjestelmätoimittajia on arvioitu. Eräs vastaajista ”tulee valitsemaan raportointijärjestelmän loppuvuoden 2023 aikana”, kun taas yksi vastaajista totesi ”järjestelmien kehittämisen olevan useamman vuoden projekti”.

Kestävyysraportoinnin ja taloudellisen raportoinnin aikataulut tulee yhteensovittaa. Raportointiaikataulun suunnitteleminen koetaan yhtenä keskeisempänä haasteena, ja todettiin, että ”vielä ei pystytä arvioimaan, aiheuttaako kestävyystietojen varmentaminen tilinpäätöksen rinnalla aikataulumuutoksia talous- ja kestävyysraporttien julkaisuaikatauluun”. Siksi vastaaja totesi, että yhtiössä ”harkitaan testivarmennusta vuoden 2023 kestävyystietojen pohjalta”.

Finanssivalvonnan saaman käsityksen mukaan yhtiöiden prosesseja, kontrolleja ja järjestelmiä kehitetään, mutta työllä alkaa olla kiire. Luotettavan tiedon kerääminen ja järjestelmämuutokset voivat olla hyvinkin aikaa vieviä eikä järjestelmiä välttämättä saa. Todennettu kirjausketju on myös keskeinen edellytys datan luotettavuudelle.