Finanssivalvonnan vuoden 2025 valvontatoimenpiteet

Makrovakaustrategia vastaamaan muuttunutta toimintaympäristöä ja sääntelyä >

Pankkivalvonnan teemat nousevat Euroopasta – myös uusia kotimaisia valvottavia >

Vakuutussektorilla uusi merkittävä valvottava Keva ja sääntelymuutoksia >

Pääomamarkkinoiden valvonnassa korostuivat kiinteistörahastot ja kestävyyskysymykset >

Rahanpesun estämisen valvonnassa korostui pakotteiden noudattaminen >

ICT- ja kyberturvallisuuden valvontaa ohjasi DORA-sääntely >

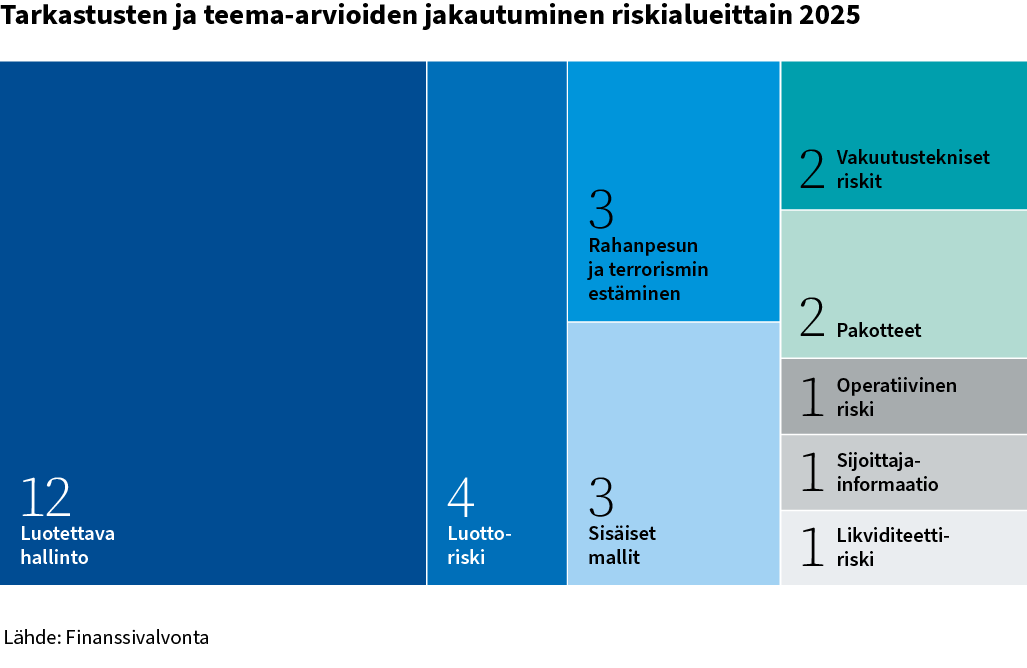

Vuonna 2025 valvontaa ohjasivat vuoden alussa julkaistut valvonnan painopisteet: valvottavien hallinnon luotettavuus, toimintaympäristön epävarmuuksiin vastaaminen, IT- ja kyberriskit sekä ESG-riskit. Finanssivalvonta tarkastaa vuosittain useita yksittäisiä valvottavia sekä toteuttaa valvottavaryhmää koskevia teema-arviota valvonnan painopisteiden, riskiperusteisuuden sekä eurooppalaisten valvojien painotusten mukaisesti.

Makrovakausstrategia vastaamaan muuttunutta toimintaympäristöä ja sääntelyä

Finanssivalvonta päivitti makrovakausstrategiaa vastaamaan muuttunutta toimintaympäristöä ja sääntelyä. Päivitetty strategia tukee johtokunnan päätöksentekoa ja parantaa sidosryhmien mahdollisuuksia ymmärtää päätösten taustoja. Makrovakauspolitiikan päätavoitteena on ehkäistä finanssikriisejä sekä vähentää niiden haitallisia vaikutuksia talouteen, mikä edistää talouden kestävää kasvua. Uudistuksessa korostettiin valvottavien riskinkestävyyttä sekä täsmennettiin makrovakauspolitiikan tavoitteita ja välineiden käyttöedellytyksiä. Johtokunta arvioi vuosittain strategian toimivuutta ja päivittää sitä tarvittaessa. Finanssivalvonnan johtokunnan uusi makrovakausstrategia painottaa aiempaa vahvemmin rahoitusjärjestelmän riskinkestävyyttä - 2025 - www.finanssivalvonta.fi

Finanssivalvonta julkaisi kertomusvuonna neljä makrovakauspäätöstä, joissa kaikissa pankeille asetettava lisäpääomavaatimus sekä asuntolainoille asetettava enimmäisluototussuhde eli lainakatto säilyivät ennallaan. Johtokunta päätti myös Norjan järjestelmäriskipuskurivaatimuksen soveltamisesta suomalaisiin luottolaitoksiin täysimääräisenä sekä hyväksyi Norjan ja Ruotsin makrovakausviranomaisten asettamat, kiinteistövakuudellista luotonantoa koskevat riskipainojen alarajat sovellettavaksi suomalaisten luottolaitosten tiettyihin saamisiin kyseisistä maista. Lisäksi Finanssivalvonta päätti pitää ennallaan kansallisen rahoitusjärjestelmän kannalta merkittäville luottolaitoksille sovellettavat (O-SII) lisäpääomavaatimukset. Makrovakauspäätökset 2025 - Makrovakauspäätökset ja liitteet - www.finanssivalvonta.fi

Finanssivalvonta arvioi kertomusvuonna, miten luottolaitokset ovat noudattaneet Finanssivalvonnan vuonna 2022 antamaa suositusta asuntoluotonhakijan luottojen ja rahoitusvastikkeiden enimmäishoitorasitteesta sekä vuonna 2023 voimaan astuneita asunto- ja taloyhtiölainoja koskevia lainsäädännöllisiä rajoitteita. Selvityksen perusteella suosituksen ja sääntelyrajoitteiden voimaantulon jälkeen riskipitoisempien asunto- ja taloyhtiölainojen määrät ja suhteelliset osuudet ovat pääsääntöisesti laskeneet. Kokonaisuudessaan luottolaitokset ovat noudattaneet suositusta ja rajoitteita hyvin. Selvityksestä tehty julkaisu löytyy osoitteesta https://publications.bof.fi/handle/10024/54235.

Pankkivalvonnan teemat nousevat Euroopasta – myös uusia kotimaisia valvottavia

Finanssivalvonta valvoo Euroopan keskuspankin (EKP) johdolla merkittävimpiä Suomessa toimivia pankkeja, jotka ovat Nordea Bank Oyj, OP Pohjola, Kuntarahoitus Oyj ja Danske Bank A/S sivuliike. Muut pankit ovat Finanssivalvonnan suorassa valvonnassa.

EKP:n pankkivalvonnan valvontaprioriteeteissa vuodelle 2025 korostettiin pankkien kykyä selviytyä makrotalouden ja rahoitusmarkkinoiden välittömistä uhista ja vakavista geopoliittisista sokeista (prioriteetti 1). Pankkeja kehotetaan myös korjaamaan pitkäaikaiset olennaiset puutteet tehokkaasti ja viivyttelemättä (prioriteetti 2) ja vastaamaan digitalisaation ja uuden tekniikan käytön myötä kehittyviin haasteisiin sekä hallitsemaan niihin liittyviä riskejä huolellisesti (prioriteetti 3). Valvontaprioriteetit perustuvat edellisen vuoden prioriteetteihin. Finanssivalvonta noudatti soveltuvin osin EKP:n prioriteetteja myös suorassa valvonnassaan olevien pienempien luottolaitosten valvonnassa.

Luotonostajat ja -hallinnoijat tulivat Finanssivalvonnan valvottavaksi vuonna 2025, kun uusi laki tuli voimaan. Toimilupia uusille valvottaville myönnettiin yhteensä kahdeksan kappaletta.

Finanssivalvonta keskittyi vuonna 2025 pankkien teema-arvioissa luottoriskiin ja luotonantoon liittyviin teemoihin. Tarkastuksissa keskityttiin näiden lisäksi hallinnon luotettavuuteen sekä sisäisten mallien käyttöön.

Pankeissa ja maksupalveluissa tarkastettiin ja arvioitiin myös rahanpesun ja terrorismin rahoittamisen estämiseen sekä pakotteiden noudattamisen valvontaan liittyviä teemoja.

Luottolaitoksiin ja maksupalveluihin tehdyt teema-arviot ja selvitykset

Luottolaitoksiin ja maksupalveluihin vuonna 2025 tehdyt teema-arviot ja selvitykset keskittyivät pankkien hyvään hallintoon ja riskinhallintaan mm. luottoriskeissä ja pakotemonitoroinnissa sekä peruspankkipalveluiden saatavuuteen ja de-risking-ilmiön vaikutuksiin ja verkkomaksamisen turvallisuuteen.

Vuonna 2025 EKP toteutti stressitestit suoraan valvomissaan pankeissa ja Finanssivalvonta toteutti vastaavat testit omassa suorassa valvonnassaan oleville pankeille.

Euroopan pankkiviranomainen (EBA) julkaisi EU:n laajuisten stressitestien tulokset ja Finanssivalvonta kansallisten suorassa valvonnassaan olevien pankkien tulokset. Niiden mukaan Suomen pankkisektori kestäisi toimintaympäristön merkittävän heikkenemisen. Stressitestien heikomman kehityksen skenaario oli tällä kertaa erityisen ajankohtainen ottaessaan huomioon myös kauppapolitiikan kiristymisen Yhdysvaltojen asettamien tullien myötä.

Teema-arvio luottolaitosten toisen puolustuslinjan resursseista

Kertomusvuotta edeltävän vuoden 2024 aikana Finanssivalvonta selvitti teema-arviolla kuuden luottolaitoksen toisen puolustuslinjan1 resursseja eli niiden määrää, osaamista ja tehtäviin käytettyä aikaa. Tulokset julkaistiin kertomusvuoden 2025 alussa. Selvityksen perusteella annettiin suosituksia ja nostettiin esiin hyviä käytäntöjä.

Kevään 2025 aikana Finanssivalvonta selvitti suorassa valvonnassaan olevien pankkien IFRS 9 Rahoitusinstrumentit -standardin merkittävän luottoriskin kasvun, arvon alentumisen ja asiantuntijaoikaisuiden soveltamista. Finanssivalvonta havaitsi teema-arviossa puutteita osalla pankeista. Pankeille lähetettiin yksilölliset valvottavakirjeet.

Pankkien luotonanto- ja luotonvalvontakäytännöissä puutteita

Finanssivalvonta selvitti suorassa valvonnassaan olevien luottolaitosten luotonantokäytäntöjä ja -valvontaa, erityisesti Euroopan pankkiviranomaisen EBAn (EBA/GL/2020/06) ohjeiden noudattamista. Teema-arvion tarkoituksena oli arvioida EBAn (EBA/GL/2020/06) ohjeiden noudattamista luottolaitosten luotonmyönnön ja valvonnan hallinnossa ja ohjauksessa, lainan myöntämismenettelyissä sekä valvontakehikossa. Puutteita havaittiin mm. luottoriskin hajauttamisessa ja limiittien asetannassa, luototusarvioinnissa, liikekiinteistövakuuden arvon määrittämisessä, valvontakehikon tietojen kattavuudessa, ja kiinteistörakentamisen luotonannossa. Finanssivalvonta kohdentaa valvontatoimia havaintojen perusteella ja edellyttää valvottavien korjaavan arvioinneissa havaitut puutteet.

Peruspankkipalveluista annettavissa tiedoissa parannettavaa useiden pankkien verkkosivuilla

Finanssivalvonnan kesällä 2025 tekemän arvioinnin perusteella verkkosivujen peruspankkipalveluita koskevien tietojen kattavuudessa on havaittavissa merkittäviäkin eroja pankkien välillä. Finanssivalvonta havaitsi, että useampi pankki kertoo verkkosivuillaan perusmaksutilistä ja sen ominaisuuksista suhteellisen suppeasti ja että verkkosivuilla on Finanssivalvonnan aiempien tulkintojen kanssa ristiriitaisia tietoja. Arvion perusteella annettiin uusia tulkintoja ja suosituksia ja kehotettiin pankkeja tarvittaessa päivittämään verkkosivujensa tiedot.

Seuranta-arvio verkkomaksamisen turvallisuudesta

Tilimaksamiseen liittyvät petokset ja huijaukset ovat yleistyneet merkittävästi ja rikollisten käyttämät menetelmät kehittyvät jatkuvasti. Tyypillisiä petosmenetelmiä ovat esimerkiksi pankkitunnusten kalastelu huijausviestien tai väärennettyjen verkkosivujen avulla, huijauspuhelut sekä etähallintaohjelmien avulla tehdyt tilisiirrot. Verkkomaksamisen turvallisuuden ja asiakkaan vahvan tunnistamisen teknisten ratkaisujen tulee vastata muuttuviin turvallisuusuhkiin. Turvallinen tilimaksaminen edellyttää jatkuvaa huolellisuutta sekä palveluntarjoajilta että asiakkailta.

De-risking-ilmiön selvittämistä koskeva teema-arvio

Finanssivalvonta toteutti selvityksen Suomessa toimiville talletuspankeille de-risking-ilmiön esiintymisestä. Kyseessä on ilmiö, jossa finanssilaitos pyrkii riskien hallitsemisen sijaan välttämään asiakkuuteen liittyvää riskiä joko lopettamalla tai rajoittamalla liikesuhteita korkeariskisiksi arvioimiensa asiakkaiden tai jopa kokonaisten asiakasryhmien kanssa.

Teema-arviolla selvitettiin myös, miten pankit ottavat huomioon taloudellisen osallistavuuden (financial inclusion) ja pankkipalveluiden saatavuuden näkökulmat toimintatavoissaan ja päätöksenteossaan, kun asiakassuhteita perustetaan, palveluita rajoitetaan ja asiakassuhteita päätetään erityisesti rahanpesusääntelyn velvoitteiden vuoksi.

Teema-arvioon saatujen vastausten mukaan pankit näyttävät pääosin noudattavan Finanssivalvonnan aiempien teema-arvioiden suosituksia. Arvion perusteella annettiin uusia suosituksia muun muassa asiakassuhteista kieltäytymisten ja päättämisten sekä niiden perusteiden tilastoinnista.

Pakotemonitoroinnin tehokkuus luottolaitoksissa ja maksupalveluntarjoajissa

Finanssivalvonta tutki pakotemonitoroinnin tehokkuutta luottolaitoksissa ja maksupalveluntarjoajissa. Valvottavan on järjestettävä pakotemonitorointi siten, että valvottava kykenee havaitsemaan pakotesääntelyn ja kansallisten jäädyttämispäätösten kohteena olevat tahot ja tarvittaessa kieltäytymään palvelun tai liiketoimen suorittamisesta taikka jäädyttämään kyseisten tahojen varat. Finanssivalvonta edellytti teema-arvioissaan havaittujen puutteiden korjaamista vuoden 2026 aikana.

Luottolaitoksiin ja maksupalveluihin tehdyistä tarkastuksista julkaistiin seuraavat tiivistelmät:

- Nordea Pankki Oyj: Pakotesääntelyn kiertämisen estäminen (tiivistelmä) H2/2025

- Oma Säästöpankki Oyj: Rahanpesun ja terrorismin rahoittamisen estäminen (tiivistelmä) H1/2025

- Oma Säästöpankki Oyj: Likviditeettiriskin hallinta ja raportointi (tiivistelmä) H1/2025

- S-Pankki Oyj: Toimintojen järjestäminen, sisäisen valvonnan toteuttaminen sekä raportointi pakotesääntelyn ja kansallisten jäädyttämispäätösten noudattamiseen liittyen (tiivistelmä) H1/2025

- OP Rahastoyhtiö Oy: Avoimen kiinteistörahaston varojen arvostuksen järjestäminen (tiivistelmä) H1/2025

- Holvi Payment Services Oy: Rahanpesun ja terrorismin rahoittamisen estäminen sekä maksajan tiedot (tiivistelmä) H2/2025

Lisäksi on tehty tarkastuksia pankkien sisäisten mallien käyttöön liittyvien hakemusten johdosta.

Tarkastuksia, jotka on tehty merkittäviin luottolaitoksiin (OP Pohjola, Nordea, Danske Bank ja Kuntarahoitus) osana EKP:n pankkivalvontaa, ei julkisteta.

Vakuutussektorilla uusi merkittävä valvottava Keva ja sääntelymuutoksia

Vakuutussektori koostuu useasta alasektorista: eläkevakuutus, vahinko- ja henkivakuutus sekä työttömyysvakuutus. Valvonnan menetelmät ja painopisteet vaihtelevat alasektoreiden välillä. Valvonnassa korostui aikaisempien vuosien tapaan luotettavan hallinnon valvonta ja digitalisaatioon liittyvät kysymykset sekä kestävä kehitys ja ilmastonmuutos. Valvonnassa jatkettiin neljännesvuosittaisten valvonnan teemojen avulla valvonnan kohdentamista yhtenäisesti ja samalla työmenetelmiä kehittäen. Neljännesvuosittaisia teemoja olivat mm. vakuutusyhtiöiden hallintojärjestelmät sekä työeläkevakuutusyhtiöiden hallitusten rakenteelliset eturistiriidat.

Kvartaaliteema: Työeläkevakuutusyhtiöiden hallitusten rakenteelliset eturistiriidat

Vuoden 2025 alusta Suomen suurin työeläkevakuuttaja Keva tuli kokonaisuudessaan Finanssivalvonnan valvottavaksi. Kevan valvonta integroitiin osaksi työeläkevakuutusyhtiöiden yhtenäistä ja yhdenmukaista valvontaa. Finanssivalvonta osallistui myös merkittävien lakimuutosten valmisteluun. Näitä olivat mm. työeläkeuudistus, vahinko- ja henkivakuutusyhtiöiden vakavaraisuussääntelyn uudistus, elvytys- ja kriisinratkaisudirektiivin tuominen osaksi kansallista lainsäädäntöä sekä työttömyyskassalain uudistus ns. yhdistelmävakuutusta koskien.

Vakuutussektorilla tehdyt teema-arviot, analyysit ja selvitykset

Vakuutusvalvonnassa painotettiin edellisten vuosien tapaan selvitys- ja teema-arvioiden tekemistä valvonnan keinona, jotta valvonnalla saavutettaisiin mahdollisimman suuri kattavuus ja vaikuttavuus. Niiden avulla saadaan kokonaiskuva markkinasta ja voidaan kohdistaa jatkossa valvontatoimia tehokkaammin. Selvitysten ja analyysien tulosten julkaisemisella voidaan myös toteuttaa strategian tavoitetta toimintamme ennakoitavuudesta ja välittää markkinoille valvojan odotuksia.

Eläkesektorin valvonnassa selvitettiin sijoitustoiminnan hoitokuluja, verkkosivumarkkinointia, hallitusten mahdollisia rakenteellisia eturistiriitoja ja hallituksen valiokuntien toiminnan ohjausta sekä yhtiökohtaisten maksunosien käsittelyä markkinoinnissa. Lisäksi kartoitettiin, sitä miten työeläkevakuutusyhtiöt huomioivat keskeisiin myyntikumppaneihin liittyvät riskit.

Vahinko- ja henkivakuutussektorilla selvitettiin mm. laskennallisten verojen käsittelyä vakavaraisuuslaskennassa, varojen ja velkojen arvostamisen sisäistä valvontaa ja vakuutusyritysryhmien hallintojärjestelmiä sekä sitä, miten yhtiöt seuraavat jälleenvakuutuksen vaikutuksia riskienvähentämiseen. Henkivakuutusyhtiöistä, lisäeläkelaitoksista ja vakuutusmeklareista selvitettiin kestävyyteen liittyvien tietojen antamista sekä niiden oman sijoitustoiminnan että tuotteiden osalta. Lisäksi selvitettiin automaattisen ratkaisumenettelyn käyttöä lakisääteisissä vakuutuksissa (työeläkevakuutus, vahinkovakuutus, työttömyysvakuutus) ja analysoitiin sijoitusten riskitason mahdollisia muutoksia.

Työeläkevakuutusyhtiöiden markkinointi –selvitys lainsäädännön noudattamisesta verkkosivumainonnassa

Finanssivalvonta havaitsi puutteita aloittavan yrittäjän alennuksen markkinoinnissa. Alennusta markkinoitiin joissakin tapauksissa yhtiökohtaisena etuna, vaikka lakiin perustuva alennus on saatavissa jokaisesta työeläkevakuutusyhtiöstä. . Finanssivalvonnan näkemyksen mukaan mitään suoraan laista tulevaa etua, alennusta tai palvelua ei tulisi markkinoida yhtiökohtaisena etuna tavalla, josta voi syntyä asiakkaalle virheellinen kuva.

Selvityksessä tarkasteltiin myös työeläkevakuutusyhtiöiden verkkosivuilta löytyviä YEL-laskureita. YEL-laskureiden sisällöstä ei ole yhtenäistä käytäntöä ja osa työeläkevakuutusyhtiöistä antaa niukasti tietoa siitä, mihin parametreihin laskettu arvio perustuu. Finanssivalvonnan näkemyksen mukaan asiakkaalle tulisi hyvän vakuutustavan mukaisesti antaa olennaiset tiedot siitä, mihin YEL-laskurin antama arvio tulevasta eläkkeestä perustuu. Asiakkaalle on annettava kaikki ne tiedot, joilla saattaa olla merkitystä esimerkiksi laskennan lopputuloksen ymmärtämisessä ja arvioinnissa.

Finanssivalvonta kartoitti kevään 2025 aikana vahinko- ja henkivakuutusyhtiöiden varojen ja velkojen arvostamisen sisäisen valvonnan tilaa. Teema-arvion tavoitteena oli selvittää, miten vahinko- ja henkivakuutusyhtiöt ovat järjestäneet varojen ja velkojen arvostamisen sisäisen valvonnan sekä tarkastella yhtiöiden järjestelmien ja valvonnan tehokkuutta ja näihin liittyvän dokumentaation kattavuutta.

Saatujen vastausten perusteella yhtiöiden varojen ja velkojen arvostamisen sisäisessä valvonnassa on merkittäviä eroavaisuuksia ja puutteita. Vahinko- ja henkivakuutusyhtiöt voivat tarvittavilta osin arvioida oman yhtiönsä tilaa ja mahdollisia kehitystarpeita Finanssivalvonnan valvottavatiedotteessa esille nostamien hyvien käytänteiden ja kehittämiskohteiden avulla. Näin toimimalla yhtiöt voivat oma-aloitteisesti parantaa sisäistä valvontaansa.

Finanssivalvonta on vuoden 2025 aikana toteuttanut teema-arvion vahinko- ja henkivakuutusyhtiöiden laskennallisten verojen arvostamisesta ja niiden perusteella syntyvän vaimennusvaikutuksen laskennasta. Teema-arviossa havaittiin yhtiöiden käyttämissä laskentamenetelmissä huomattavia eroja ja sääntelyn yksinkertaistuksia. Teema-arvion havaintojen perusteella yhtiöiden tulee kiinnittää huomiota laskennallisten verojen arvostamiseen ja vakavaraisuuspääomavaatimuksen mukaisessa stressitilanteessa syntyvän laskennallisten verojen vaimennusvaikutuksen realistiseen laskemiseen.

Henkivakuutussektorin rahanpesun ja terrorismin rahoittamisen riskiarvion yhteenveto on julkaistu

Finanssivalvonnan arvion mukaan henkivakuutusyhtiöihin sektoritasolla kohdistuva kokonaisriski rahanpesun ja terrorismin rahoittamisen osalta on melko merkittävä eli toiseksi alin neliportaisella asteikolla.

Finanssivalvonta kehottaa henkivakuutusyhtiöitä varmistamaan, että niillä on riittävät ja oikeasuhtaiset hallintakeinot suhteessa tunnistettujen rahanpesun ja terrorismin rahoittamisen riskien vähentämiseksi ja hallitsemiseksi.

Automaattisen ratkaisumenettelyn käyttö vakuutustoiminnassa

Finanssivalvonta on selvittänyt automaattisen ratkaisumenettelyn käyttöä lakisääteisissä vakuutuksissa. Työeläkesektorilla automaattinen ratkaisumenettely on vakiintunutta ja käyttöaste korkealla, vahinkovakuutussektorilla käyttö vaihtelee yhtiöittäin ja vakuutuslajeittain, kun taas työttömyyskassoissa käyttö on edelleen vähäistä.

Valvottavatilaisuuksia kaikilla vakuutussektoreilla

Vuoden aikana pidettiin kolme valvottavatilaisuutta. Vahinko- ja henkivakuutusyhtiöiden vuosittain pidettävässä tilaisuudessa oli yli 180 henkilöä kuuntelemassa ajankohtaisia aiheita, kuten riskiperusteisen valvonnan käytännöistä, sääntelyuudistuksista sekä vuoden 2026 EU-tason valvonnan painopisteistä.

Eläkesektorin valvottavatilaisuuteen osallistui 120 kuulijaa. Aiheina olivat mm. työeläkevakuutusyhtiöiden hallintoa koskevat uudet määräykset ja ohjeet, tekoälyasetus ja sijoituskuluselvitys. Työttömyyskassojen valvottavatilaisuudessa oli läsnä 21 osallistujaa, aiheina tilaisuudessa olivat mm. kassojen käsittely- ja taloustilanne, luotettavan hallinnon tarkastusten havainnot.

Muutoksia määräyksissä ja ohjeissa

Työeläkevakuutusyhtiön johdon kelpoisuutta koskevia määräyksiä ja ohjeita muutettiin 1.1.2026 voimaan tulleisiin lakimuutoksiin liittyen. Lisäksi annettiin Kevalle hallintoa ja raportointia koskevia määräyksiä ja ohjeita. Hallintoa koskevilla määräyksillä ja ohjeilla täydennetään Kevan hallintoa koskevia lain säännöksiä ja siten edistetään Kevan hallinnon asianmukaista järjestämistä.

Työttömyyskassalakiin tehtyjen muutosten johdosta määräyksiä ja ohjeita muutettiin koskien mm. hyvämaineisuutta ja ammattipätevyyttä, työttömyyskassan tehtävää, itsenäisyyttä ja varojen käyttöä sekä työllisyyttä tukevien palvelujen kuluksi kirjaamista.

Vakuutussektorin valvottaviin tehdyistä tarkastuksista julkaistiin seuraavat tiivistelmät:

- OP-Henkivakuutus Oy: Massaraukeavuuden varalta otetun jälleenvakuutussopimuksen hallinta (tiivistelmä) H2/2025

- Avoin työttömyyskassa: Luotettavan hallinnon tarkastus (tiivistelmä) H1/2025

- Keskinäinen Vakuutusyhtiö Kaleva: Solvenssi II -vastuuvelan, vakavaraisuusvaatimuksen ja kirjanpidon vastuuvelan tarkastus (tiivistelmä) H1/2025

- Terveydenhuoltoalan työttömyyskassa: Luotettava hallinto (tiivistelmä) H1/2025

- Eläkevakuutusosakeyhtiö Veritas: Riittävä riskienhallinta (tiivistelmä) H1/2025

- Keskinäinen Eläkevakuutusyhtiö Elo: Riittävä riskienhallinta (tiivistelmä) H1/2025

Pääomamarkkinoiden valvonnassa korostuivat kiinteistörahastot ja kestävyyskysymykset

Listayhtiöiden kestävyysraportoinnin valvonta alkoi vuonna 2025. EU:n komissio antoi kestävyysraportointia koskevan sääntelymuutosehdotuksen (ns. Omnibus-paketti) raportointivuoden alussa, mikä vaikutti merkittävästi valvonnan sisältöön ja kohdentumiseen.

Markkinoiden väärinkäytösvalvonnassa korostuivat markkinoiden väärinkäytön estämistä, havaitsemista ja ilmoittamista koskevien velvoitteiden valvonta, johtohenkilöiden liiketoimien ilmoitusvelvollisuus sekä valvontadatan laatuasiat kuten kaupparaportoinnin päätöksentekijätietojen oikeellisuus.

Finanssivalvonta kohdensi valvontaa edelleen avointen kiinteistörahastojen likviditeetin kehittymiseen ja lunastusten toteuttamiseen. Sijoittajia varoitettiin erityisesti sijoitushuijauksista ja markkinoiden manipuloinnista valvontavuoden aikana. Uusia kryptovarapalvelun tarjoajien toimilupia myönnettiin viisi kappaletta.

Uutta ohjeistusta kiinteistörahastoille ja muutoksia listautumisesitteiden markkinointimateriaalin kommentointiin

Finanssivalvonta muutti käytäntöään kommentoida listautumisesitteisiin liittyvää markkinointimateriaalia esitteen tarkastusaikana. Muutos korostaa liikkeeseenlaskijoiden vastuuta markkinointimateriaalin asianmukaisuudesta sekä tarvetta järjestää esitteiden ja markkinointimateriaalin laatijoiden välinen tiedonkulku sujuvaksi esiteprosessin aikana. Lisäksi muutos mahdollistaa esitetarkastuksen resurssien kohdentamisen varsinaiseen esitetarkastukseen ja muihin lakisääteisiin tehtäviin.

Finanssivalvonta kehotti avoimien kiinteistörahastojen hoitajia kiinnittämään erityistä huomiota rahastojen omistamien kiinteistöjen arvostukseen (arvonmääritykseen). Jos rahaston omistamien kiinteistöjen arvoa ei ole määritetty asianmukaisesti, osuudenomistajien tasapuolinen kohtelu voi vaarantua. Finanssivalvonnan näkemyksen mukaan avoimien kiinteistörahastojen hoitajien tulee kiinnittää erityistä huomiota arvostuksen johdonmukaisuuteen, riippumattomuuteen ja kiinteistöjen hinta-arvioille tehtäviin tarkistuksiin. Avoimista kiinteistörahastoista noin kolmasosa on haasteellisen kiinteistömarkkinan vuoksi joko rajoittanut, lykännyt tai keskeyttänyt lunastusten toteuttamista syksystä 2023 alkaen.

Finanssivalvonta esitti loppuvuonna 2025 näkemyksensä rahastojen maksuvalmiuden hoidon keinoista, jotka liittyvät keväällä 2026 voimaan tulevaan lainsäädännön muutokseen. Maksuvalmiuden hoidon keinot tulee määritellä rahastojen säännöissä, ja Finanssivalvonnan on käsiteltävä sääntömuutokset viimeistään maaliskuun 2026 alussa.

Hallinnollisia seuraamuksia ilmoitusvelvollisuuden laiminlyönneistä

Finanssivalvonta on määrännyt viimeisten vuosien aikana useita hallinnollisia seuraamuksia johtohenkilöille ja johtohenkilöiden lähipiiriin kuuluville liiketoimien ilmoitusvelvollisuuden laiminlyönneistä sekä liikkeeseenlaskijalle liiketoimiin liittyvien listayhtiövelvoitteiden laiminlyönneistä. Finanssivalvonta muistutti liikkeeseenlaskijoita niiden roolista johtohenkilöiden liiketoimien ilmoitusvelvollisuuksien noudattamisessa.

Pääomamarkkinasektorilla tehdyt teema-arviot

Pääomasektorilla vuonna 2025 tehdyt teema-arviot keskittyivät mm. kestävyystietojen huomioimiseen ja raportoimiseen, algoritmisen kaupankäynnin valvontaan sekä kaupparaportoinnin ja IFRS-tilinpäätösten toteuttamiseen.

Finanssivalvonta teki teema-arvion osana Euroopan arvopaperimarkkinaviranomaisen (ESMA) koordinoimaa, yhteistä valvontaa. Finanssivalvonnan havaintojen perusteella vastaajat olivat pääsääntöisesti ottaneet käyttöön sääntelyn algoritmiselta kaupankäynniltä edellyttämiä kauppaa edeltäviä kontrolleja. Eroja havaittiin kontrollien käytännön toteutuksessa ja niihin liittyvissä menettelytavoissa sekä kontrollien hallinnoinnissa ja seurannassa.

Jokaisella sijoitusrahastolla ja toimiluvallisen vaihtoehtorahaston hoitajan vaihtoehtorahastolla on oltava säilytysyhteisö, joka vastaa rahastojen varojen säilyttämisestä. Säilytysyhteisömarkkinat ovat Suomessa erittäin keskittyneet, vuonna 2024 säilytysyhteisöpalveluita tarjosi Suomessa viisi toimijaa. Finanssivalvonta havaitsi teema-arviossa, että säilytysyhteisöjen henkilöresurssit ovat edelleen alhaiset. Rahastojen merkintöjen ja lunastusten valvonta oli pääosin asianmukaisesti järjestetty. Rahastojen kestävyysriskeihin ja kestävään sijoittamiseen liittyvien tietojen tarkistamisessa ja prosesseissa havaittiin puutteita.

Finanssivalvonta katsoi teema-arviossa, että pankeilla ja sijoituspalveluyrityksillä on oltava selkeät ohjeet ja prosessit asiakkaan soveltuvuusarviointia varten tarvittavien tietojen hankkimiseksi ja tietojen kirjaamiseksi. Yhtiöiden tulee erityisesti parantaa soveltuvuusarvioinnin ja kestävyysmieltymysten perustelujen kirjaamista. Lisäksi yhtiöillä on oltava käytössään asianmukaiset tuotehallintajärjestelyt sen varmistamiseksi, että tarjottavat tuotteet ovat yhteensopivia myös asiakaskohderyhmän kestävyyteen liittyvien tavoitteiden kanssa. Teema-arvio tehtiin ESMAn koordinoimana yhteisenä valvontatoimenpiteenä.

Listayhtiöiden kestävyysraportoinnin valvonta

Teema-arvion kohteena olevista kahdeksasta ei-finanssialan yhtiöstä enemmistö oli keskisuuria yhtiöitä. Teema-arviossa huomioitiin ESMAn painoalueet, joista painotettiin kaksinkertaisen olennaisuusarviointiprosessin raportointia. Yhtiöiden raportointi kaksinkertaisesta olennaisuusprosessista oli pääosin sääntelyn mukaista. Olennaisten kestävyyteen liittyvien vaikutusten, riskien ja mahdollisuuksien tunnistamis- ja arviointiprosessin raportoinnissa oli vaihtelua yhtiöiden välillä. Myös raportoitujen olennaisten kestävyysaiheiden lukumäärässä oli suurta hajontaa yhtiöiden välillä.

Teema-arvio sijoituspäätösten tekijöiden raportoinnista kaupparaportoinnissa

Teema-arvion tavoitteena oli varmistaa, että asiakkaan tai yhtiön puolesta toimivien sijoituspäätösten tekijöiden tiedot ovat oikein ja että sijoituspalvelujen tarjoajien kaupparaportointi Finanssivalvonnalle noudattaa sääntelyä. Finanssivalvonta havaitsi, että useilla yhtiöillä on puutteita päätöksentekijätietojen raportoinnissa. Tyypillisiä virheitä olivat päätöksentekijätietojen puuttuminen edustustilanteissa (esim. valtakirjakaupat), täyden valtakirjan omaisuudenhoidossa sekä välitettyjen toimeksiantojen raportoinnissa. Joissakin tapauksissa puutteellisesti tai virheellisesti raportoidut tiedot koskivat merkittävää määrää raportoituja kauppoja.

IFRS-tilinpäätösten valvonta

Valvonnan kohteena oli kahdeksan ei-finanssialan listayhtiön IFRS-tilinpäätöstä. Yhtiöistä enemmistö oli vähintään keskisuuria yhtiöitä. ESMAn painoalueiden mukaisesti valvottiin likviditeettiin sekä johdon harkintaan ja arvioihin liittyviä seikkoja. Noin kolmannes havainnoista kohdistui rahoitusinstrumentteihin ja loput havainnot jakautuivat laajasti tilinpäätöksen eri osa-alueisiin. Merkittävimmät havainnot liittyvät omaisuuserien arvonalentumiseen ja rahoitusvelkojen luokitteluun kovenanttirikkomuksen seurauksena. Lisäksi valvottiin sähkön hankintasopimuksiin liittyvien hintakiinnitysten IFRS-käsittelyä.

Pääomamarkkinasektorin valvottaviin tehdyistä tarkastuksista julkaistiin seuraavat tiivistelmät:

- Ålandsbanken Fondbolag Ab: Organisering av tillgångsvärderingen i en öppen fastighetsfond (sammanfattning) H1/2025 (ruotsiksi)

- Titanium Rahastoyhtiö Oy: Avoimen kiinteistörahaston varojen arvostuksen järjestäminen (tiivistelmä) H1/2025

- LocalBitcoins Oy: Rahanpesun ja terrorismin rahoittamisen estäminen ja asiakasvarojen suojaaminen ja säilyttäminen (tiivistelmä) H1/2025

- S-Pankki Rahastoyhtiö Oy: Rahastojen riskienhallinnan ja arvostuksen järjestäminen (tiivistelmä) H1/2025

Rahanpesun estämisen valvonnassa korostui pakotteiden noudattaminen

Rahanpesun estämisen valvonnassa keskityttiin vuoden aikana asiakkaan tuntemisen, pakotteiden noudattamisen ja maksun tiedot -asetuksen valvontaan. Vuoden aikana kuudessatoista valvojan arviossa eri sektoreilla arvioitiin myös rahanpesun estämistä ja pakotteiden noudattamista. Rahanpesun estämisen tarkastuksia kohdennettiin luottolaitoksiin ja maksupalvelun tarjoajiin. Erityisesti maksun tiedot -asetuksen noudattamisen tarkastukset toivat uutta tietoa siitä, kuinka rahanpesun ja terrorismin rahoittamisen vastaisen toimintaryhmän FATFin uusi suositus maksamisen läpinäkyvyydestä vastaa pitkien maksuketjujen selvittämisen tarpeeseen. Pakotteiden noudattamisen osalta vuoden aikana tehtiin kaksi tarkastusta ja lisäksi laaja teema-arvio, jonka toteutuksessa hyödynnettiin myös kaupallisen toimijan erityisosaamista. Teema-arvion tuloksia käsitellään osana jatkuvaa valvontaa kaikkien sen kohteena olleiden valvottavien kanssa.

Toimilupien ja rekisteröintien yhteydessä rahanpesun ja terrorismin rahoittamisen estäminen sekä pakotteiden noudattaminen ovat edelleen rahanpesun estämisen toimiston vastuulla. Erityisesti uusien kryptovaratoimijoiden toimilupahakemukset ovat työllistäneet toimistoa merkittävästi.

Vuoden 2025 lopulla nousi selvitettäväksi ja myös mediaan Teboilin rahaliikenteen rajoittaminen Lukoiliin kohdistuvien pakotteiden vuoksi. Finanssivalvonta julkaisi aiheesta valvottavatiedotteen Finanssivalvonta suosittaa valvottavia tarkkaavaisuuteen Yhdysvaltojen 22.10.2025 pakotepäätöksen johdosta sekä tilannetietoa verkkosivuillaan Finanssivalvonnan kommentti Teboil-yrittäjien vetoomukseen (päivitetty 22.12.2025).

Rahanpesun estämiseen valvontaan liittyvät ja tietylle valvottavasektorille toteutetut kertomusvuoden valvontatoimet on kerrottu kyseistä sektoria koskevassa luvussa.

ICT- ja kyberturvallisuuden valvontaa ohjasi DORA-sääntely

Asetusta finanssialan digitaalisesta häiriönsietokyvystä (DORA) alettiin soveltamaan 17. tammikuuta 2025. Asetus sääntelee kattavasti finanssivalvonnan valvottavien ICT- ja kyberriskien hallintaa. Finanssivalvonta päätti asettaa vaatimuksen toteuttaa uhkaperusteista tunkeutumistestausta turvallisuuden parantamiseksi 11 valvottavalle. Kevään 2025 aikana kerättiin myös ensimmäistä kertaa tiedot valvottavien tietorekistereistä, joihin on koottu valvottavien käyttämät kolmansina osapuolina toimivat ICT-palveluntarjoajat. Tiedot koostettiin unionin tasolla ja 19 kriittistä palveluntarjoajaa määritettiin loppuvuonna asetuksen mukaiseen valvontaan. Asetus muutti myös häiriöilmoitusten vaatimuksia.

Kertomusvuonna Finanssivalvonta liitti omaan sääntelykehikkoonsa Euroopan valvontaviranomaisten yhteiset ohjeet, jotka koskevat arviota laajavaikutteisten tieto- ja viestintätekniikkaan liittyvien poikkeamien aiheuttamista vuotuisista kokonaiskustannuksista ja -tappioista.

Sektorirajat ylittävät arviot ja stressitestit kyberresilienssistä ja tekoälyn käytöstä

Kyberresilienssin stressitesti

Kyberresilienssin stressitesti kohdistettiin pankki-, pääomamarkkina- ja vakuutussektoreille. Stressitesti toteutettiin teema-arviona ja siinä oli mukana yhteensä 12 merkittävää valvottavaa. Teema-arviossa arvioitiin, miten valvottavat toimisivat vakavassa, mutta uskottavassa kyberhäiriötilanteessa ja palautuisivat siitä. Stressitestin skenaariossa valvottavien kaikki varotoimet epäonnistuivat ja kyberhyökkäys aiheutti vakavia häiriöitä niiden tärkeimpien järjestelmien tietokantoihin. Stressitestissä ei siis arvioitu valvottavien kykyä estää kyberhyökkäyksiä ennalta, vaan niiden kykyä reagoida kyberhyökkäykseen ja palautua siitä. Arviointi tehtiin kyselyn vastausten ja valvottavien toimittamien asiakirjojen perusteella. Finanssivalvonta on antanut tulosten perusteella valvottavakohtaista palautetta.

Teema-arvio tekoälyn käytöstä finanssisektorilla

Finanssivalvonta selvitti tekoälyn käyttöä finanssisektorilla teema-arviolla kevään 2025 aikana. Teema-arvion tarkoituksena oli selvittää finanssisektorin toimijoiden tekoälyn käyttöä ja suunnitelmia Suomessa. Kerättyjä tietoja käytettiin myös EU:n tekoälyasetuksen (2024/1689) mukaisiin markkinavalvontatehtäviin valmistautumisessa. Tekoälyasetusta täydentävä lainsäädäntö tuli voimaan 1.1.2026.

ICT- ja kyberturvallisuuden valvontaan liittyvät ja tietylle valvottavasektorille toteutetut kertomusvuoden valvontatoimet on kerrottu kyseistä sektoria koskevassa luvussa.

1 Toisella puolustuslinjalla tarkoitettiin teema-arviossa luottolaitoslain (610/2014, LLL) 9 luvun 8 §:n mukaisia 1. liiketoiminnoista riippumatonta riskien valvontatoimintoa sekä 2. säännösten ja sisäisten toimintaperiaatteiden noudattamista valvovaa toimintoa.