Finansinspektionens tillsynsåtgärder 2024

Finansinspektionens strategi för 2023–2025 styr tillsynen och verksamhetsutvecklingen. Strategin betonar proaktivitet och förutsägbarhet, verksamhet som drar nytta av digitalisering, ledarskap som stöder expertis samt till en förbättring av flexibiliteten och förändringsförmågan.

Tillsynsmyndigheten utövade tillsyn 2024 i enlighet med fastställda tillsynsprioriteringar. Dessa gällde de operativa och finansiella riskerna i den instabila omvärlden, långsiktiga trender och den interna styrningen hos företag under tillsyn.

Makrotillsynsåtgärderna stärkte finansieringssystemets motståndskraft i händelse av strukturella risker

Finansinspektionens direktion fattar beslut om användningen av makrotillsynsverktyg i Finland. I juni 2024 beslutade Finansinspektionen att behålla buffertkraven för andra systemviktiga kreditinstitut (Other Systemically Important Institutions, O-SII) oförändrade. Finansinspektionen hade 2023 ställt ett systemriskbuffertkrav på en procent och godkände delvis Norges systemriskbuffertkrav som riktades till finländska bankers norska exponeringar och som trädde i kraft under berättelseåret.

I september godkände Finansinspektionen ett sektorspecifikt systemriskbuffertkrav på sju procent som ställts av den danska makrotillsynsmyndigheten. Detta krav tillämpas på finländska kreditinstituts danska exponeringar som riktas till sammanslutningar inom fastighetssektorn. Kravet trädde i kraft den 1 januari 2025.

De strukturella buffertkraven trädde i kraft i sin helhet och höjde de finländska bankernas totala makrotillsynsbuffertar till en nivå som Finansinspektionen anser vara tillräcklig.

Finansinspektionen bedömer kvartalsvis både behovet av att ställa ett kontracykliskt buffertkrav för kreditinstitut och behovet av att strama åt hushållens maximala belåningsgrad, dvs. lånetaket, som begränsar bostadsupplåningen. Marknads- och konjunkturutvecklingen uppvisade inget behov av att strama åt kraven en enda gång under berättelseåret.

Enligt utredningen som upprättats under berättelseåret iakttog kreditinstituten väl Finansinspektionens rekommendation om en maximal skuldbetalningskvot för bolånesökandes lån och finansieringsvederlag samt de nya begränsningarna som gäller bostads- och bostadsbolagslån som trädde i kraft 2023.

Nya företag under tillsyn inom konsumentkreditgivare

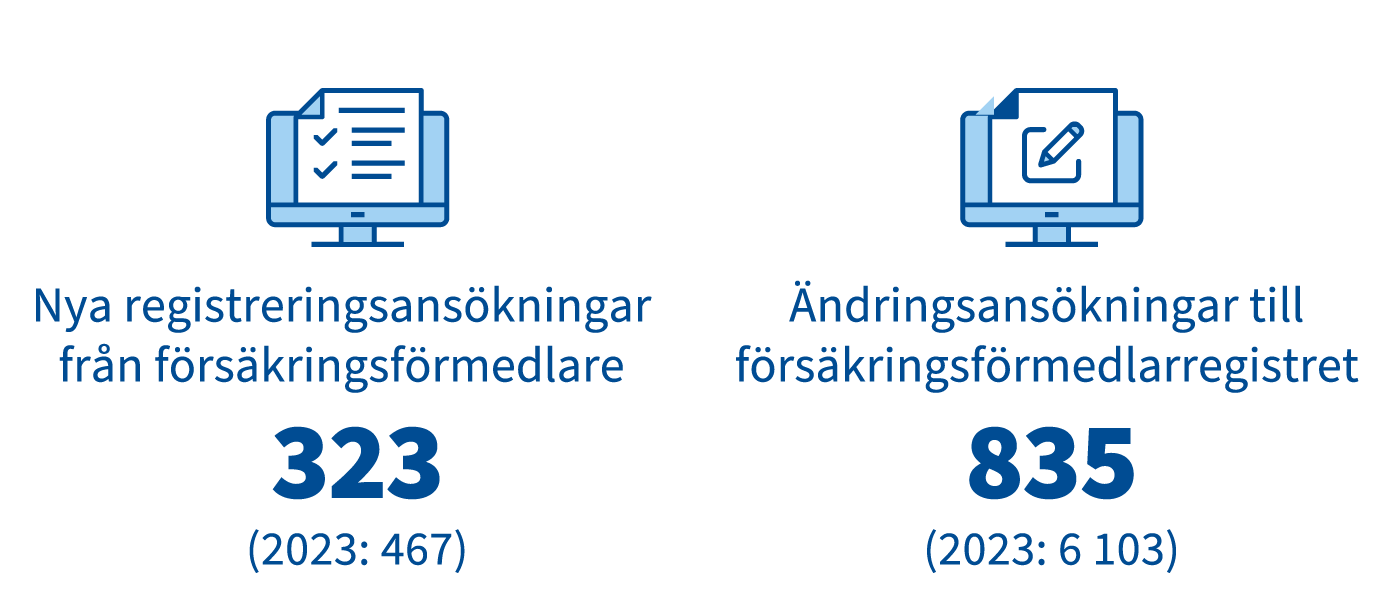

Företag som beviljar konsumentkrediter överfördes under Finansinspektionens tillsyn 2023 då lagen om registrering av vissa kreditgivare och kreditförmedlare och bestämmelserna om hanteringen av insolvensrisker inom konsumentkreditgivning trädde i kraft.

Utredningarna och bedömningarna över uppfyllandet av registreringskraven, förfaringssätt som gäller kundskydd och hanteringen av insolvensrisker som gäller nya företag under tillsyn slutfördes under första hälften av året. I bedömningarna utreddes i hur stor utsträckning kreditgivarnas metoder svarade mot kraven i de nya bestämmelserna, innehållet i avtalsvillkoren för nya företag under tillsyn och processerna för hantering av kundklagomål. Utredningarna visade att det fanns en del brister i de individuellt överenskomna avtalsvillkoren. De avslöjade också skillnader mellan aktörerna när det gäller hanteringen av insolvensrisken samt brister i kreditgivningspraxis.

Försummelser i anmälan om ändringar som skett i registeruppgifterna upptäcktes. Finansinspektionen uppdaterade sina register och utredde samtidigt aktörernas ägarstrukturer. Utifrån ansökningarna som gäller avregistrering av berörda företag återkallade Finansinspektionen registreringen av 14 företag. Förutsättningen för avregistrering var att företaget inte längre beviljar nya konsumentkrediter och att det inte har kvar kreditstock från tidigare verksamhet.

Bankernas riskhantering som tillsynsobjekt

Finansinspektionen utövar tillsyn över de största bankerna i Finland med ledning av ECB: Nordea Bank Abp, OP Gruppen, Kommunfinans Abp och Danske Bank A/S, Finland filial. Tillsynen av övriga banker är under Finansinspektionens direkta ansvar.

I och med förändringarna i den ekonomiska omvärlden fokuserade Finansinspektionens banktillsyn under berättelseåret på hanteringen av kredit- och likviditetsrisker, efterlevnaden av den nya regleringen om ränterisker samt frågor som gäller den interna styrningen. Inspektionerna inriktades på kreditrisker, likviditetsrisker, intern styrning samt interna modeller för beräkning av kapitalkravet.

Finansinspektionen utredde i vilken mån bankerna under dess direkta tillsyn följer regleringen om värdering av säkerheter i form av fastigheter och hur de hanterar kreditrisker i anslutning till bostadsbolagslån. De största bristerna hänförde sig till värdering av säkerheter i form av kommersiella fastigheter för nödlidande exponeringar och oberoendet av värderingen från kreditbeslutsprocessen samt frekvensen för kontroll av värdena på säkerheter i form av fastigheter.

Finansinspektionen bedömde också hur bankerna följer Europeiska bankmyndighetens (EBA) uppdaterade ränteriskreglering. Brister upptäcktes både i kreditinstitutens egna metoder och i extremvärdestest och särskilt i hanteringen av mätningsmetoder och modeller. Bristerna i mätningsmetoder och modeller i samband med deras bristfälliga hantering ifrågasätter tillförlitligheten i resultaten från kreditinstitutens ränteriskmätningar.

Finansinspektionen deltog i den gemensamma krishanteringsövningen som arrangerades av myndigheterna med ansvar för den finansiella stabiliteten i de nordiska och baltiska länderna. I övningen testades myndigheternas beredskap för en eventuell krissituation i en fiktiv bank med verksamhet i Norden och Baltikum. I övningen deltog närmare 450 personer från olika länders myndigheter samt EU-myndigheter. I övningen deltog också en representant för Internationella valutafonden IMF. Från Finansinspektionen deltog 25 personer i övningen.

Betydelsen av ombesörjningen av IKT- och cybersäkerhet framhävdes under året

I den rådande säkerhetssituationen fästes särskild uppmärksamhet vid den operativa funktionen hos de tjänster som den finansiella sektorn tillhandahåller och deras driftssäkerhet. Finansinspektionen följde extra noga med cybersäkerheten och tjänsternas funktion.

Under hösten utsattes den finansiella sektorn för överbelastningsattacker som orsakade långvarigare olägenheter än tidigare för kundtjänsten. Överbelastningsattacker genomfördes också i de andra nordiska länderna, i de baltiska länderna och mer vidsträckt i Europa. Attackerna behandlades i medierna och i samhällsdebatterna mer i Finland än i de andra nordiska länderna.

Olika typer av bedrägerier och svindlerier i anslutning till betalningar ökade också under 2024. Bedrägerimetoderna utvecklas hela tiden, därför bör säkerheten i nät- och mobilbanken och vid nätbetalningar samt de tekniska lösningar som gäller stark kundautentisering svara mot de nya säkerhetshoten i samband med elektroniska betalningar.

Finansinspektionen publicerade 2024 en tematisk bedömning om säkerheten i nätbanken, mobilbanken och vid nätbetalningar och rekommenderade bankerna att utveckla kontrollerna av nät- och mobilbetalningar så att användaren har mångsidigare möjligheter än för närvarande att fastställa säkerhetsgränser för sina betalningar som baserar sig på kontoöverföringar. Sådana begränsningar är till exempel möjlighet att fastställa bruksgränser för betalningar per dag eller gång eller begränsningar som gäller enskilda länder eller geografiska områden och betalningsmottagare. Därtill bör bankerna förbättra monitoreringen av eventuella obehöriga transaktioner, möjligheterna att stoppa sådana och att begära tilläggsbekräftelse. Finansinspektionen rekommenderade att bankerna utvecklar monitoreringen av betalningar så att de i allt högre grad kan stoppa betalningar som i betydande grad avviker från kundens tidigare betalningshistorik.

Det är viktigt att informera om olika svindlerimetoder och att vägleda kunderna om hur de sköter sina ärenden tryggt på nätet. Bankerna ska fortsättningsvis aktivt i olika kanaler informera om säkerhetshot som riktas mot tjänsterna och fortsätta att påminna och vägleda kunderna om hur ärendena kan skötas tryggt i bankernas e-tjänster. Finansinspektionen arrangerade på hösten 2024 tillsammans med Finlands Bank och Centralen för ekonomiskt kunnande ett evenemang för gymnasieelever om identifiering av svindlerier samt om säkra betalningar.

Under våren utredde Finansinspektionen hur betydande finansiella aktörer har säkerställt sin motståndskraft mot störningar både under normala förhållanden och för undantagsförhållanden. Under hösten utvärderade Finansinspektionen beredskapen hos kreditinstitut som är verksamma i Finland att använda kontosystemet inom försörjningsberedskapen som skapats för att trygga dagliga betalningar och reservsystemet för betalningar mellan banker.

Finansinspektionen slutförde två inspektioner av IKT- och informationssäkerhetsrisker. En specialist från Finansinspektionen deltog under början av året i cyberstresstester för banker som står under Europeiska centralbankens (ECB) direkta tillsyn.

Under året förbereddes tillämpningen av förordningen om digital operativ motståndskraft för finanssektorn (Digital Operational Resilience Act, DORA) som inleddes i januari 2025. Fördröjningarna i färdigställandet av regleringen på lägre nivå som kompletterar förordningen inverkade på såväl företagens under tillsyn som Finansinspektionens förberedelser.

Finansinspektionen fortsatte samarbetet inom informationsfördelning med andra finansmarknadsaktörer vid olika störningar som påverkar finansmarknaden. Samarbetet inom samordningen av utländska myndighetsåtgärder vid operativa störningar fortsatte med de nordiska och baltiska myndigheterna. Finansinspektionen förberedde sig också för att fungera som en nationell åtkomstpunkt i samordningsgruppen för systemiska cyberincidenter på finansiella sektorn (Systemic Cyber Incident Coordination Framework, EU-SCICF).

Solvens- och uppförandetillsyn av aktörer inom försäkringssektorn

Finansinspektionen inriktade sin tillsyn på försäkringssektorn både enligt sina egna prioriteringar och enligt Europeiska försäkrings- och tjänstepensionsmyndighetens (European Insurance and Occupational Pensions Authority, EIOPA) strategiska mål. Prioriteringarna omfattade bland annat företagsstyrningens funktion och tillförlitlighet hos företag under tillsyn, kvantitativa risker samt fastighetsrisker inom investeringsverksamheten. Utredningen av försäkringsbehovet som hänför sig till kundskyddet och styrelsernas roll i uppförandetillsynen framhävdes.

Finansinspektionen kartlade rutinerna inom skade- och livförsäkringsbolagens internrevision samt tillräckligheten i funktionens yrkeskompetens och resursfördelning som en del av tillsynen av företagsstyrningssystemet och upptäckte brister i säkerställandet av funktionens resurser och kompetens samt i revisionsplanerna. Bedömningen avslöjade utvecklingsbehov också inom växelverkan mellan internrevisionen och styrelsen. Eiopa gav ut ett ställningstagande om riskfaktorer den identifierat i försäkringsbolagens belöningssystem.

Finansinspektionen utredde skade- och livförsäkringsbolagens styrelsearbete. Enligt utredningen finns det utrymme för utveckling i styrelsearbetet särskilt i fråga om styrningssystemets tillräcklighet och bedömningen av riskaptiten samt i diskussionerna i styrelsen och interaktionen med personalen. Tillsynsmyndigheten lyfte fram som god praxis en modell där dokumentationen av styrelsens interaktion var tydlig och där styrelsen enligt protokollsanteckningarna styrde starkt företagets verksamhet.

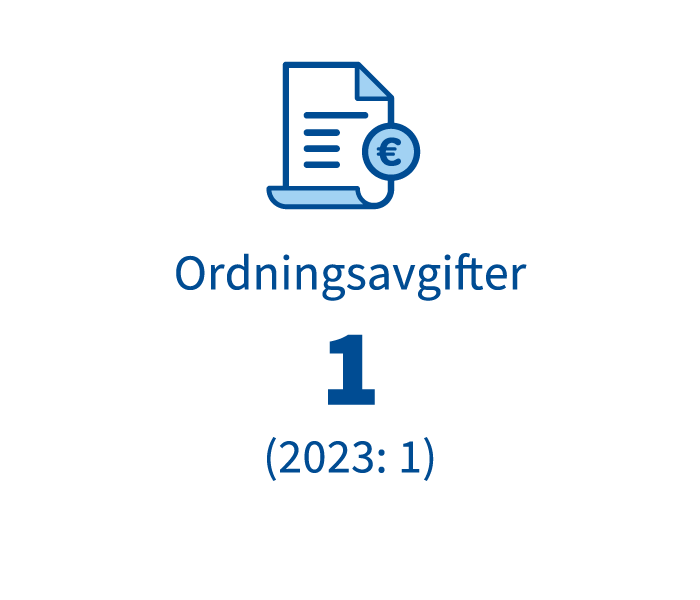

Finansinspektionen inspekterade fyra arbetslöshetskassor och gav uppmaningar och rekommendationer bland annat om utläggningen av en offentlig förvaltningsuppgift, skriftliga verksamhetsprinciper, internrevisionen och hanteringen av ledningens yrkeskompetens.

Kartläggningen av riktlinjerna för riskhantering och intern kontroll i pensionsstiftelser och -kassor som utövar lagstadgad pensionsförsäkring visade att verksamhetsprinciperna i regel var adekvata. Finansinspektionen påminde om att verksamhetsprinciperna för riskhantering och intern kontroll ska vara skriftliga, bekräftade av styrelsen och deras aktualitet ska bedömas regelbundet.

Finansinspektionen gjorde en djupanalys av riskreducerande egenskaper, effekter, riktigheten av beräkningar, bas- och motpartsrisker i skadeförsäkringsbolagens återförsäkringsarrangemang samt av aktuariefunktionens utlåtanden. Analysresultaten framhävde behovet av en fortlöpande bedömning då återförsäkringsarrangemangen ändras. Det är särskilt viktigt att direktförsäkrare säkerställer att försäkringsvillkoren och teckningspolicyerna uppmärksammar ändrade innehåll i återförsäkringsavtal.

Eiopa genomförde stresstester för en del europeiska skade- och livförsäkringsbolag. Finansinspektionen utvidgade stresstestet att gälla nationellt utvalda försäkringsbolag och -grupper samt arbetspensionsförsäkringsanstalter. Utifrån resultaten bedömde Finansinspektionen att den finländska skade- och livförsäkringssektorn tål konsekvenserna av ett allvarligt och omedelbart stresscenario utan en solvensförsämring. Arbetspensionsanstalternas solvens tålde väl stressen som riktades mot likvida investeringar i stresscenariot. Efter en mycket allvarlig och osannolik snabb försämring i illikvida investeringar skulle solvensläget ha varit svag utan specialåtgärder.

I den tematiska bedömningen för pensionsförsäkrare konstaterades att fastighetsinvesteringarnas verkliga värde var vid utgången av 2023 i regel aktuell och värderad av ett oberoende utomstående värderingsföretag. Verkliga värdet på pensionsförsäkrarnas fastighetsinvesteringar reflekterade den försvagade situationen på fastighetsmarknaden och de största nedskrivningarna gjordes på affärslokaler och bostäder som också utgör de största fastighetsklasserna. Liknande observationer gjordes också i tillsynen av skade- och livförsäkringsbolagens fastighetsinvesteringar.

Finansinspektionen bedömde utifrån styrelseprotokollen huruvida de viktigaste förfarandena som gäller försäkringstagarna, till exempel handläggningstider och antalet klagomål, behandlas i arbetspensionsbolagens och de större liv- och skadeförsäkringsbolagens styrelser. Det fanns betydande bolagsspecifika skillnader i hur förfarandena inom försäkringsverksamheten behandlas i bolagens styrelser och i hur ärendena dokumenteras. Finansinspektionen rekommenderade att bolagens styrelser fäster särskild uppmärksamhet vid att säkerställa att de viktigaste serviceprocesserna fungerar i enlighet med regleringen.

Finansinspektionen påminde bolagen om betydelsen av en bedömning av kundens försäkringsbehov samt om en tydlig och begriplig marknadsföring av arbetspensionsbolagens bolagsspecifika avgiftsdelar.

I kapitalmarknadstillsynen exceptionellt många begäranden om utredning samt observationer om börsprospekt och iakttagandet av redovisningsstandarder

Kvaliteten på de börsprospekt som lämnats in till Finansinspektionen för kontroll under våren 2024 var sämre än tidigare. Finansinspektionen lyfte fram prospektens sämre kvalitet i nyhetsbrevet Markkinat på sommaren.

Antalet observationer inom tillsynen av de internationella redovisningsstandarderna (International Financial Reporting Standards, IFRS) ökade. Observationerna gällde grundfrågor, då osäkerheten i omvärlden komplicerar rapporteringsfrågor. Den nya hållbarhetsrapporteringsskyldigheten är den största rapporteringsändringen för börsbolag sedan införandet av IFRS-standarderna och kräver betydande resurser av bolagen. Finansinspektionen offentliggjorde prioriteringarna för tillsynen av börsbolag som inleds 2025 vid börsbolagsevenemang i slutet av förra året.

I tillsynen av marknadsmissbruk vägledde Finansinspektionen tillhandahållare av investeringstjänster i övervakningen av återköp av värdepapper kort tid efter försäljningen samt i tillämpandet av god praxis. Ändringarna i EU-regleringen i förordningen om marknadsmissbruk trädde i kraft delvis i slutet av året. Finansinspektionen beslutade att man i Finland iakttar förordningens gränsvärde för anmälan om ledningens transaktioner, dvs. 20 000 euro (tidigare 5 000 euro).

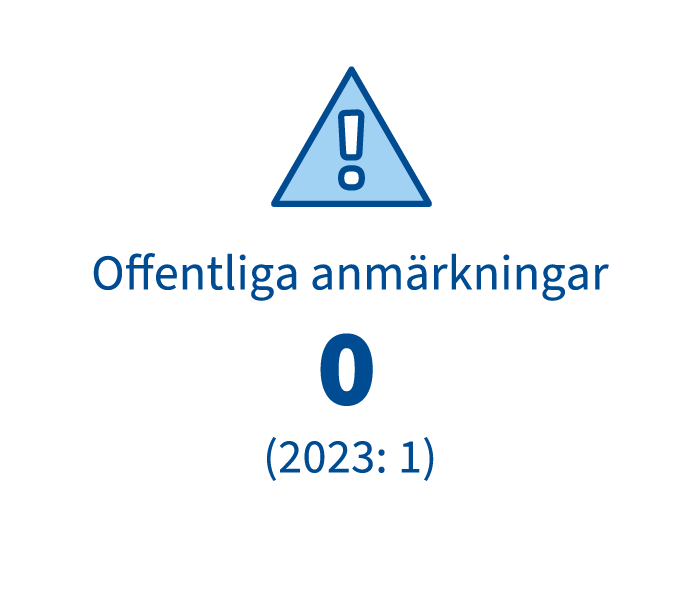

Finansinspektionen offentliggjorde i början av maj undantagsvis ett pressmeddelande om att den lämnat in en förundersökningsbegäran som gäller misstanke om värdepappersmarknadsbrott angående Oma Sparbank Abp. Genom meddelandet bekräftades att begäran om utredning som polisen offentliggjort hade kommit från Finansinspektionen.

Finansinspektionen ställde 2023 Ermitage Partners Oy ett förbud att fortsätta och förnya tillhandahållandet av investeringstjänster i strid med lagen om investeringstjänster. Helsingfors förvaltningsdomstol beslutade den 27 november 2024 att hålla förbudet i kraft. Beslutet har inte vunnit laga kraft.

OP Företagsbanken Abp anslöt sig som medlem i Europeiska monetära institutets (European Money Market Institute, EMMI) Euribor-panel. Som en del av Europeiska värdepappers- och marknadsmyndighetens (European Securities and Markets Authority, ESMA) kollegium övervakar Finansinspektionen OP Företagsbanken Abp:s verksamhet som medlem i Euribor-panelen.

Finansinspektionen genomförde årsenkäten för fondförvaltare och bolag som tillhandahåller investeringstjänster och upptäckte brister bland annat i sammansättningen av auktoriserade bolags styrelser för att hantera intressekonflikter, i compliancefunktionens övervaknings- och inspektionsåtgärder samt i tidsanvändningen och utläggningar. Finansinspektionen publicerade en rapport om sina observationer och åsikter om tillämpningen av regleringen samt om frågor som bolagen särskilt bör fästa uppmärksamhet vid.

Finansinspektionen fäste i sin tillsyn 2024 uppmärksamhet vid ändringar inom fastighetssektorn såväl inom fastighetsfonder som i fastighetsvärderingar som investeringar och säkerheter. Finansinspektionen övervakade korrigeringen av brister i stresstester som gäller likviditetshanteringen hos förvaltare av öppna fastighetsfonder. Finansinspektionen hade observerat bristerna i en tematisk bedömning 2023. Finansinspektionen bedömde månatligen också inlösen av öppna fastighetsfonder. Under berättelseåret färdigställdes två riskhanteringsinspektioner hos förvaltare av öppna fastighetsfonder och i slutet av året inledde Finansinspektionen inspektioner som gäller värderingen av öppna fastighetsfonder.

Under presskonferensen den 12 september 2024 berättade Finansinspektionen om fastighetsfondernas situation: Nettoinlösningarna och värdeförändringarna har varit negativa 2024, och i detta sammanhang har också det främmande kapitalet ökat något. Öppna fastighetsfonder har sedan 2023 minskat fondernas öppettider för inlösen och utökat användningen av likviditetshanteringsverktyg. Då fondernas likviditetssituation blivit svagare har enskilda fastighetsfonder under 2023 och 2024 också tillfälligt begränsat eller avbrutit inlösningar.

I början av 2025 behandlades avbrutna inlösningar i fastighetsfonder i medierna och Finansinspektionens specialister har deltagit aktivt i diskussionen kring temat.

MiCA-förordningen som gäller kryptoaktörer trädde i kraft stegvis

EU-förordningen om kryptotillgångar (MiCA) trädde i kraft stegvis under 2024 och den tillämpas fullt ut sedan utgången av 2024.

Enligt förordningen ska leverantörer som erbjuder kryptotillgångstjänster uppfylla flera krav som är väl etablerade på den finansiella marknaden. Kraven rör bland annat organisation av förvaltning, ledningens kompetens, kapitalbasen, datatransparens, informationssäkerhet och hantering av intressekonflikter.

Finansinspektionen mottog inom utsatt tid sju ansökningar om auktorisation från leverantörer av kryptotillgångstjänster som är registrerade i enlighet med gällande lagstiftning. Sökandens rätt att tillhandahålla tjänster relaterade till virtuella valutor upphör om ingen auktorisation beviljas före slutet av övergångsperioden.

Tillsyn av förhindrande av penningtvätt

Tillsynen av förhindrande av penningtvätt baserar sig på strategin för förhindrande av penningtvätt som utarbetats för åren 2023–2024 och som fokuserar på information och anvisningar samt tillsynsverksamhet och riskbedömning. Dessa bidrar gemensamt till en övergripande tillsyn av förhindrande av penningtvätt.

Under 2024 inspekterade Finansinspektionen förhindrande av penningtvätt hos ett kreditinstitut, två betalningsleverantörer och en tillhandahållare av tjänster inom virtuella valutor. Utöver detta inledde Finansinspektionen tre inspektioner som kommer att slutföras på nästa års sida. I uppförandetillsynen av förhindrande av penningtvätt och efterlevnaden av sanktioner har antalet inspektioner etablerat sig till fem (glidande 12 mån.) enligt målet.

Tillsynen av förhindrande av penningtvätt täcker flera tillsynssektorer och Finansinspektionen träffade ca sextio företag under tillsyn under berättelseåret. Specialister inom penningtvättillsynen deltog för första gången också i ArPL-bolagens möten.

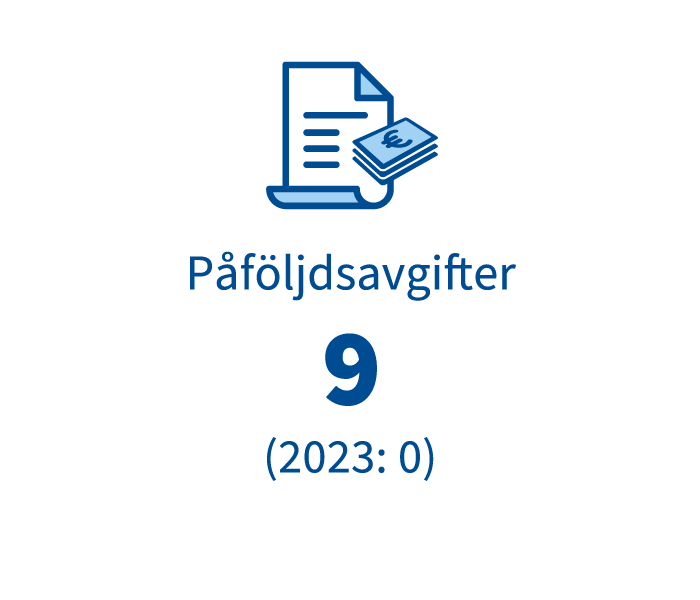

Finansinspektionen tilldelade två tillhandahållare av penningöverföringstjänster påföljdsavgifter på grund av försummelser av regleringen för förhindrande av penningtvätt. Försummelserna gällde bland annat anmälan om tröskelvärde samt bedömning av risken för penningtvätt och finansiering av terrorism i anslutning till kundrelationer.

Finansinspektionen utredde efterlevnaden av skyldigheter i enlighet med penningtvättslagen hos företag som överförts under dess tillsyn 2023 och som beviljar konsumentkrediter. Enligt utredningen har Finansinspektionens aktiva åtgärder haft en positiv inverkan på utökandet av aktörernas riskmedvetenhet när det gäller penningtvätt och finansiering av terrorism samt på riskhanteringen. Största delen av aktörerna har reagerat snabbt på Finansinspektionens begäran om tilläggsutredning. Aktörerna har utvecklat sina interna riskhanteringsprocesser för att effektivisera bekämpningen av penningtvätt utifrån Finansinspektionens respons.

På hösten 2024 inledde Finansinspektionen den första inspektionen om efterlevnad av sanktioner. Finansinspektionen upprättade också en riskbedömning av efterlevnaden av sanktioner. Exponeringen för sanktionsrisker har ökat inom branscher som tillhandahåller olika gränsöverskridande betaltjänster som gör det möjligt att snabbt och enkelt överföra tillgångar från en plats till en annan. Sådana är till exempel kredit- och betalningsinstitut som tillhandahåller internationella betaltjänster. Dessa aktörer bör fästa särskild uppmärksamhet vid sina riktlinjer, förfaranden och interna kontroll. Även penningförmedlare och tillhandahållare av virtuella valutor bör fästa särskild uppmärksamhet vid att de har tillräckliga riktlinjer och rutiner för att iaktta sanktionsbestämmelserna.

Finansinspektionen upprättade också en bedömning av riskerna för penningtvätt och finansiering av terrorism som gäller tillhandahållare av virtuella valutor. Risken i anslutning till produkter och tjänster som tillhandahålls på sektorn är mycket betydande, eftersom det är möjligt att göra gränsöverskridande betalningar från en person till en annan nästan i realtid. Vid överföring av virtuella valutor är det också ofta mycket svårt att identifiera parterna. Denna verksamhet är dock förutom i vissa undantag ännu begränsad när det gäller kundantalet och den geografiska spridningen.

Arbetsgruppen för revidering av penningtvättslagen inledde sitt arbete efter att Europeiska unionens (EU) paket för bekämpning av penningtvätt (Anti Money Laundering, AML) godkändes. Finansinspektionen deltar aktivt i detta arbete samt i förberedelserna inför den nya myndigheten för bekämpning av penningtvätt (Authority for Anti-Money Laundering and Countering the Financing of Terrorism, AMLA).