1. Yhteenveto

Kestävyysraportointidirektiivi (CSRD)1 tuo mukanaan laajasti kestävyysaiheet kattavat ja standardisoidut vaatimukset julkistettavista tiedoista. Uudet tiedon laatuvaatimukset nostavat kestävyystiedot merkittävyydessä tilinpäätösinformaation rinnalle. Tämä tarkoittaa laatijoille ja niiden vastuutahoille velvoitteita luoda myös kestävyystiedoille luotettavuutta tukevat prosessit ja kontrollit, varmistaa riittävä resursointi ja kasvattaa osaamista uusien vaatimusten sisällöstä. Tarkastusvaliokunnalla on tärkeä asema kestävyysraportoinnin käyttöönoton onnistumisessa.

Edistääkseen EU:n kestävyysraportointistandardien (ESRS)2 laadukasta käyttöönottoa Finanssivalvonta toteutti kyselyn kartoittaakseen tarkastusvaliokuntien valmiuksia ja yhtiöiden valmistautumista tulevaan kestävyysraportointiin. Kysely lähetettiin suurimmalle osalle listayhtiöitä ja osalle Finanssivalvonnan valvottavista, jotka tulevat laatimaan CSRD:n edellyttämän kestävyysraportin osana vuoden 2024 toimintakertomusta. Kyselyn avulla Finanssivalvonta sai hyödyllistä tietoa yhtiöiden valmistautumisesta kestävyysraportoinnin käyttöönottoon. Tarkastusvaliokunnalla tarkoitettiin kyselyssä ja tässä raportissa tarkastusvaliokuntaa, tarkastusvaliokunnan tehtäviä hoitavaa toista valiokuntaa tai tarkastusvaliokunnan tehtäviä hoitavaa koko hallitusta.

Kyselyn tulokset osoittavat, että tarkastusvaliokunnat ovat tietoisia uudesta kestävyysraportointiin liittyvästä laajasta sääntelykehikosta. Yhtiöt ovat kuitenkin hyvin eri vaiheessa kestävyysraportoinnin käyttöönotossa. Osassa yhtiöitä ollaan valmistautumisessa pitkällä ja raportointiprosessi pyritään aloittamaan 1.1.2024, mutta osassa yhtiötä aikataulut vaikuttavat haasteellisilta.

Finanssivalvonta kiinnittää raportissaan huomiota muun muassa seuraaviin seikkoihin:

- Tarkastusvaliokunnilla tulisi olla CSRD-direktiivistä ja erityisesti ESRS-standardeista riittävän syvällinen ymmärrys (ks. luku 6 ja luku 12).

- Tarkastusvaliokunnilla on keskeinen rooli kestävyysraportointiin valmistautumisessa (ks. luku 7 ja luku 14).

- Tarkastusvaliokunnilla on tärkeä tehtävä olennaisuuden määrittelyn seurannassa ja arvioinnissa sekä hallituksen tukemisessa tällä alueella (ks. luku 8).

- Tarkastusvaliokuntien tulisi seurata kestävyysraportoinnin käyttöönottoprojektin etenemistä tiiviisti (ks. luvut 9–11).

- Tarkastusvaliokunnilla on merkittävä rooli kestävyysraportointitarkastajan valinnassa, varmennuksen seurannassa ja arvioinnissa sekä vuoropuhelussa (ks. luku 13).

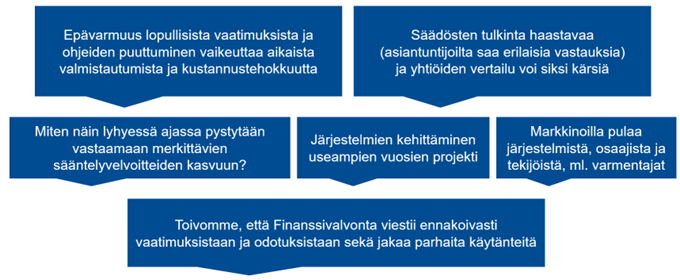

Tarkastusvaliokunnat ovat tunnistaneet useita haasteita kestävyysraportointiin valmistautumisessa (ks. luku 15). Finanssivalvonta katsoo esiin tuodut huolet perustelluiksi yhtyen tarkastusvaliokuntien näkemyksiin.

Kuva 1. Esimerkkejä tarkastusvaliokuntien tunnistamista haasteista

Kestävyysraportoinnin yhdenmukaista valvontaa valmistellaan Euroopassa. Euroopan arvopaperimarkkinaviranomainen (ESMA) on antamassa ohjeet kansallisille viranomaisille kestävyysraportoinnin valvonnan menettelytavoista. Ohjeiden pohjana on käytetty ohjeita tilinpäätöstietojen valvonnasta, joten kestävyysraportoinnin valvonta on lähtökohtaisesti samanlaista kuin jo vakiintunut IFRS-valvonta listayhtiöiden osalta. ESMA järjestää avoimen konsultaation valvontaohjeistaan alkuvuodesta 2024.

Kestävyysraportoinnin valvontaa käynnistetään myös Finanssivalvonnassa. Käynnistämiseen liittyvät muun muassa tilannekartoitukset kuten tämä tarkastusvaliokuntakysely. Valvonnan käytännön linjauksista ei ole vielä päätöksiä ja valvonta vakiintuu vuosien myötä. Listattujen ja listaamattomien pankkien ja vakuutusyhtiöiden kestävyysraportoinnin valvonta toteutetaan Finanssivalvonnan pankki- ja vakuutusvalvonnassa.

1 EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI (EU) 2022/2464, annettu 14 päivänä joulukuuta 2022, asetuksen (EU) N:o 537/2014, direktiivin 2004/109/EY, direktiivin 2006/43/EY ja direktiivin 2013/34/EU muuttamisesta yritysten kestävyysraportoinnin osalta.

2 Lisätietoja Euroopan komission verkkopalvelusta: https://finance.ec.europa.eu/news/commission-adopts-european-sustainability-reporting-standards-2023-07-31_en.