Finanssimarkkinoiden tila

Vuonna 2025 Suomen finanssisektorin toimintaympäristöä leimasivat nopeat muutokset kansainvälisessä geo- ja kauppapolitiikassa sekä kotimaan talouden heikko kehitys. Vahva vakavaraisuus suojasi kuitenkin finanssisektoria toimintaympäristön korkeita riskejä vastaan.

Suomen talouden odotettu käänne parempaan jäi toteutumatta. Talous nousi kuitenkin vuoden 2025 viimeisellä neljänneksellä taantumasta ja bruttokansantuote kasvoi 0,2 prosenttia vuonna 2025. Vaisun taloustilanteen takia työttömyys ja konkurssit kasvoivat, samalla kun kuluttajien luottamus oli koetuksella. Lisäksi asuntomarkkinoiden, rakennusalan ja kiinteistömarkkinoiden tilanne säilyi heikkona kohottaen finanssisektorin luotto-, sijoitus- ja likviditeettiriskejä.

Korot olivat vuonna 2025 kuitenkin matalampia kuin vuonna 2024, mikä tuki velallisten velanmaksukykyä. Myös vanhojen asuntojen kauppa ja ammattimaisen kiinteistökaupan volyymit kasvoivat, vienti lisääntyi ja elinkeinoelämän luottamus kohentui vuoden loppupuolella. Suomen Pankin talousennusteen mukaan talouskasvu kiihtyy kuluvana vuonna ja vahvistuu edelleen vuonna 2027.1

Osakeindeksit nousivat voimakkaasti erityisesti Yhdysvalloissa, mikä tuki mm. eläke- ja vakuutusyhtiöiden sijoitustuottoja. Geo- ja kauppapoliittiset käänteet riepottelivat kuitenkin markkinoita, ja osakeindeksien muutokset olivat välillä suuria.

Luottamuksen toipumisesta ja talouden paremmista näkymistä huolimatta yleinen epävarmuus pitää Suomen finanssisektorin riskit edelleen korkeina. Alasuuntaisiin riskeihin sisältyy mm. geo- ja kauppapoliittisen jännitteen jatkuminen, Suomen talouden ennustettua heikompi kehitys, työllisyystilanteen heikkeneminen, kiinteistöhintojen laskun jatkuminen ja kaupankäynnin tyrehtyminen. Mikäli riskit toteutuisivat, ne voisivat yhdessä Suomen finanssisektorin haavoittuvuuksien kanssa laukaista liikkeelle epäsuotuisia negatiivisia kehityskulkuja. Lisäksi hybridi- ja kyberhyökkäysten lisääntyminen korostaa edelleen operatiivisiin riskeihin varautumisen ja hallinnan tärkeyttä.

Lyhyen aikavälin riskien lisäksi finanssisektorin toimintaympäristöön vaikuttavat pidemmän aikavälin muutostrendit, kuten ilmastonmuutos, demografiset muutokset, digitalisaatio, uudet teknologiat sekä uudentyyppiset tuotteet ja toimintatavat (esim. pilvipalvelut ja tekoäly). Nämä trendit muuttavat finanssisektorin toimintatapoja, kilpailukenttää ja kustannusrakennetta ja voivat luoda uusia ansaintamahdollisuuksia. Samalla ne voivat tuoda mukanaan myös uudenlaisia riskejä, joiden hallitseminen edellyttää finanssisektorin riskienhallinnan kehittämistä.

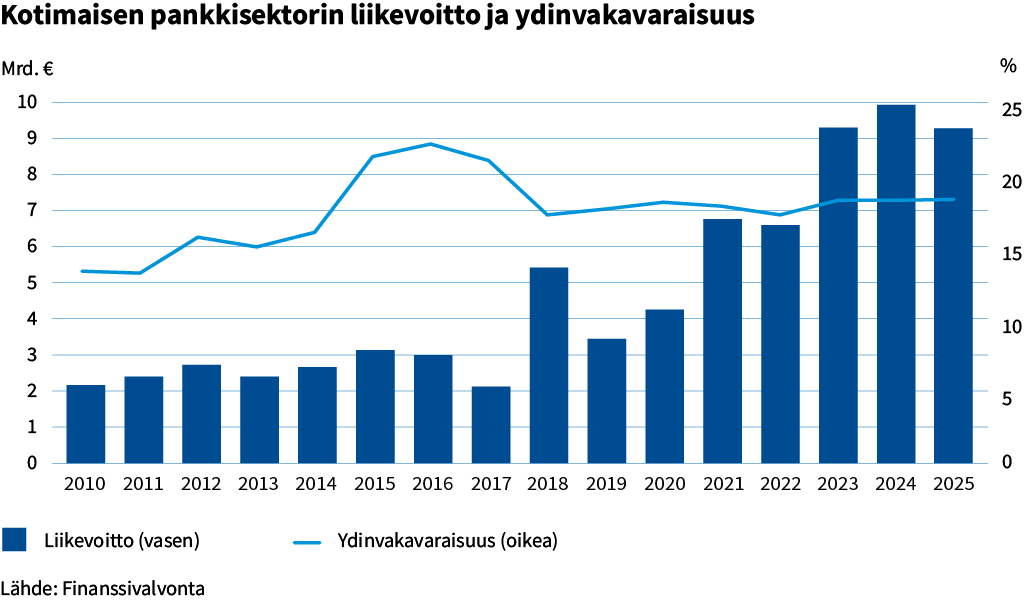

Pankkisektorin tulosta heikensi pienentynyt korkokate, mutta vakavaraisuus säilyi edelleen vahvana

Pankkisektorin vakavaraisuus pysyi kertomusvuonna vahvana. Eurooppalaiseen vakavaraisuussääntelyyn vuoden alussa voimaan tulleiden muutosten myötä pankkisektorin riskipainotetut saamiset kasvoivat, mikä näkyi vakavaraisuussuhteiden lievänä heikkenemisenä ja omien varojen pienenemisenä. Toisaalta kertyneet voittovarat ja omiin varoihin luettavien rahoitusinstrumenttien liikkeeseenlaskut nostivat omien varojen määrää kertomusvuoden aikana. Pankeilla oli edelleen runsaasti pääomia vaatimuksiin nähden. Vakavaraisuussuhdeluvut säilyivät eurooppalaista keskitasoa korkeampina.

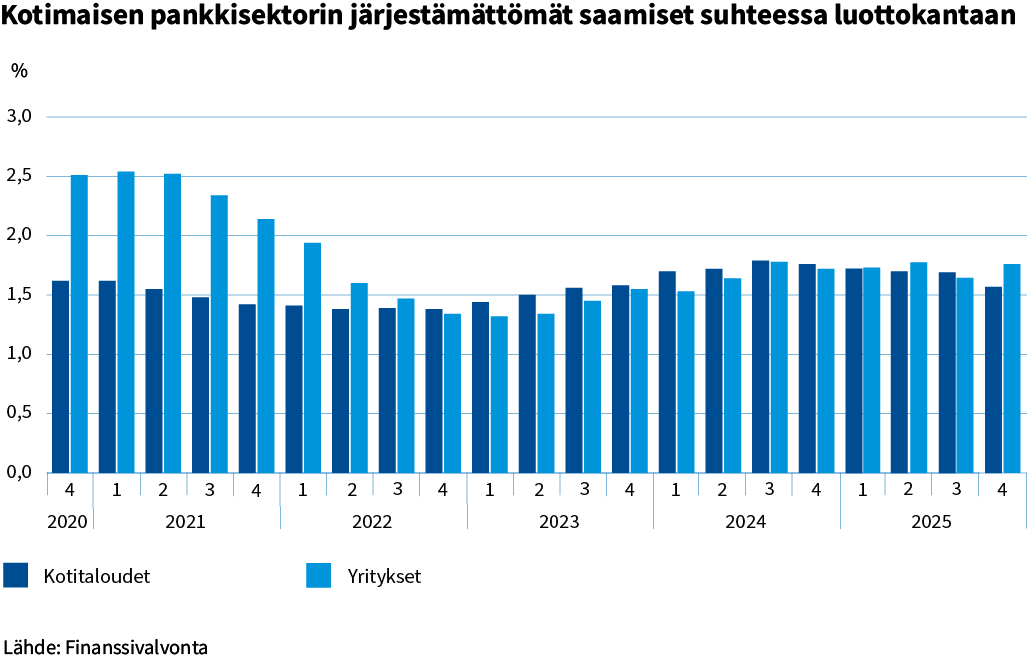

Pankkisektorin liikevoitto pienentyi vertailuvuotta alhaisemman korkokatteen vetämänä. Korkokate oli edelleen merkittävin tuottoerä suomalaispankeilla. Korkokatteen pienentyminen kuitenkin hidastui loppuvuotta kohden. Samoin arvonalentumisten positiivinen kehitys kompensoi korkokatteen pienentymisestä johtuvaa tulosheikennystä. Pankkisektorin järjestämättömät luotot pysyivät edelleen alhaisella tasolla ja Euroopan matalimpien joukossa. Kotitalousluottojen järjestämättömien saamisten osuus laski hieman kertomusvuoden aikana. Yritysluottojen järjestämättömien saamisten osuus oli sen sijaan hieman korkeampi kuin vuotta aiemmin. Toisaalta kertomusvuoden loppupuolella nähtiin joissakin yritysluottosegmenteissä, kuten rakentamisessa, hienoisia merkkejä luottokannan laadun parantumisesta. Pankkikohtaiset erot luottoriskikehityksessä olivat kuitenkin suuria.

Pankkisektorin likviditeettitilanne ja maksuvalmiusasema pysyivät vahvana. Markkinavarainhankinnan kustannukset pysyivät vakaina kertomusvuoden aikana. Samaan aikaan talletusten keskimääräiset korkomenot jatkoivat laskuaan. Hajautetut varainhankintalähteet sekä pankkien vahva vakavaraisuus parantavat markkinavarainhankinnan saatavuutta sekä ehtoja ja tuovat turvaa rahoitusmarkkinoiden häiriötilanteiden varalta.

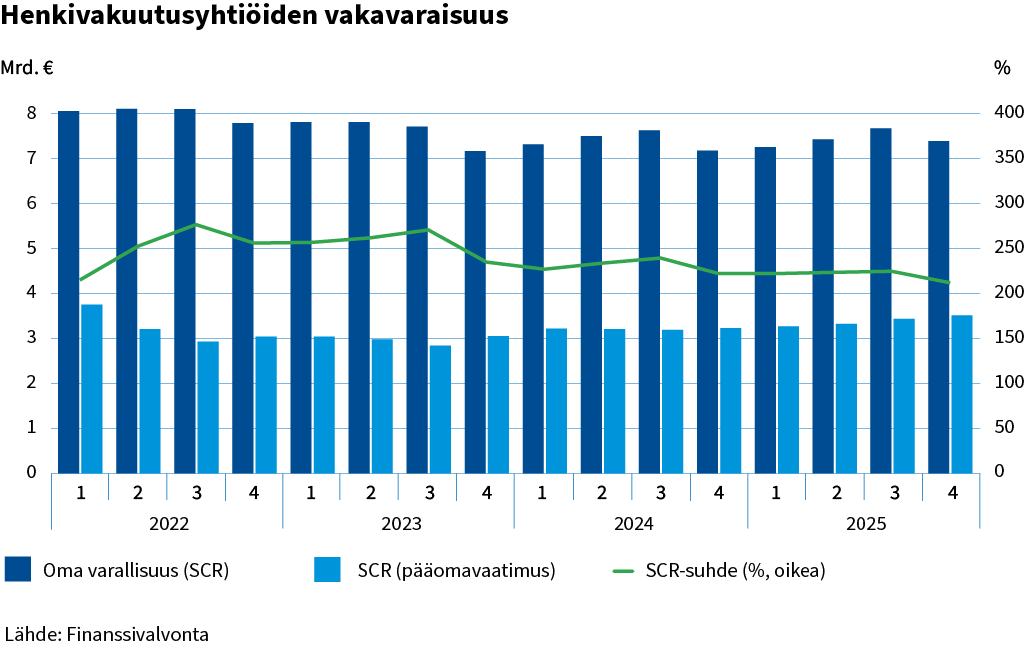

Henki- ja vahinkovakuutusyhtiöiden vakavaraisuudet pysyivät vahvalla tasolla ilman suuria muutoksia

Henkivakuutussektorin vakavaraisuussuhde laski vuoden 2025 aikana ja oli 212,1 % (12/2024: 222,4 %) kun vakavaraisuuspääomavaatimus (Solvency Capital Requirement, SCR) kasvoi nopeammin kuin oma varallisuus.

Henkivakuutusyhtiöiden sijoitustuotot olivat kertomusvuonna positiiviset (2,8 %). Korko-, osake- ja muiden sijoitusten tuotot olivat positiiviset. Osakesijoitukset tuottivat parhaiten (10,6 %). Kiinteistösijoitusten tuotot jäivät hieman negatiiviseksi. Vakuutusmaksutulo kasvoi vuoden takaisesta varsinkin säästöhenkivakuutusten ja kapitalisaatiosopimusten myynnin kasvun ansiosta. Maksetut korvaukset kasvoivat hieman vuoden takaiseen verrattuna.

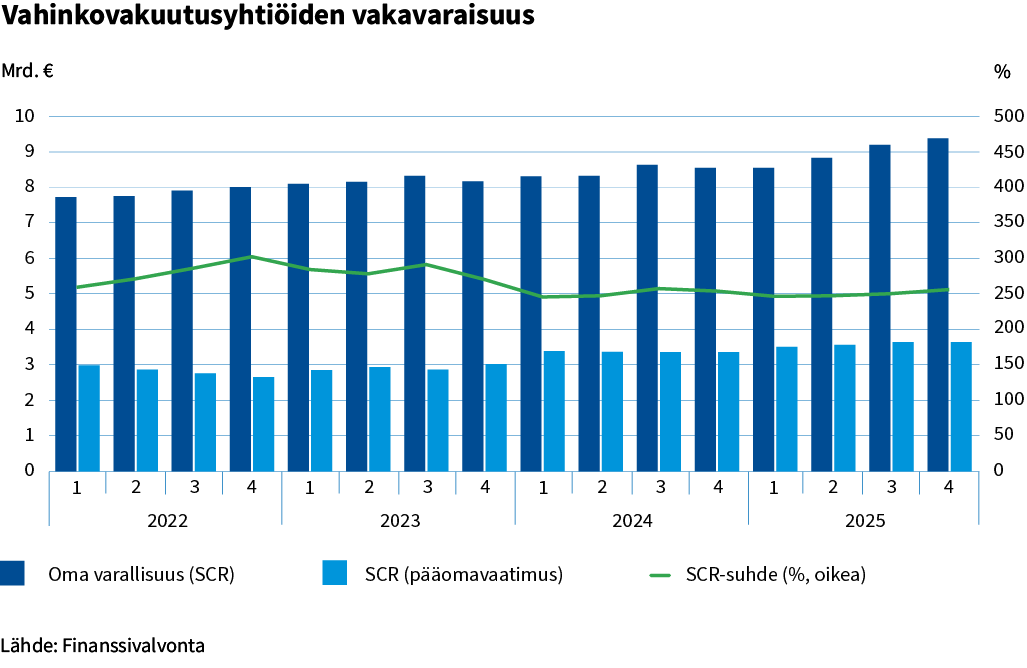

Vahinkovakuutussektorin vakavaraisuussuhde oli kertomusvuoden lopussa hyvällä tasolla 256,5 % ja hieman edellisvuotta korkeampi (12/2024: 254,4 %). Oma varallisuus kasvoi hieman vakavaraisuuspääomavaatimusta nopeammin.

Vahinkovakuutussektorin sijoitustuotot olivat 4,5 % kertomusvuonna. Osakesijoituksissa tuotot olivat 9,6 %, kun korko- ja kiinteistösijoituksissa tuotot jäivät tätä selvästi matalammiksi mutta kuitenkin positiivisiksi. Vahinkovakuutuksen maksutulo kasvoi hieman edellisestä vuodesta. Kasvua kertyi etenkin sairaus- ja maa-ajoneuvovakuutuksista. Korvauskulut olivat lähes edellisvuoden tasolla.

Sektorin vahinkosuhde oli hieman parempi kuin edellisenä vuonna ja vakuutustekninen kate oli korkeampi, mutta kokonaisuudessaan sektorin kannattavuus oli kertomusvuonna matalampi kuin edellisvuonna johtuen matalammista sijoitustuotoista.

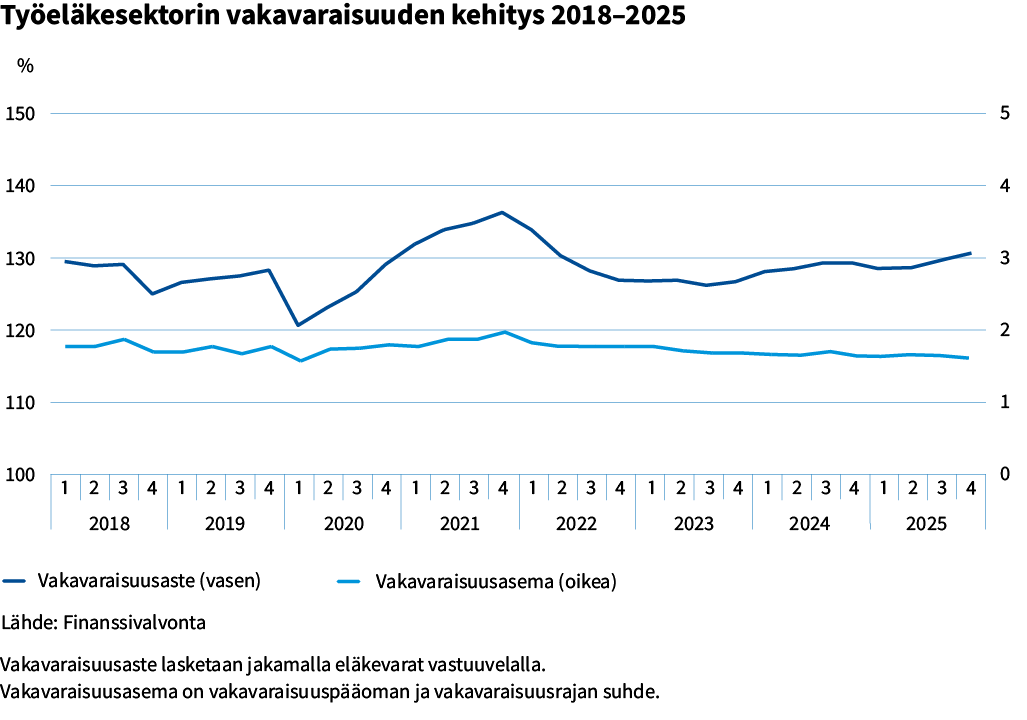

Työeläkesektorin vakavaraisuusaste vahvistui positiivisten sijoitustuottojen ansiosta

Työeläkesektorin vakavaraisuuspääoma kasvoi kertomusvuonna positiivisten sijoitustuottojen (7,7 %) ansiosta. Vakavaraisuuspääoman ja vastuuvelan suhdetta kuvaava vakavaraisuusaste parani vuoden aikana, kun vakavaraisuuspääoma kasvoi vastuuvelkaa nopeammin.

Vakavaraisuuspääoman ja vakavaraisuusrajan suhdetta kuvaava vakavaraisuusasema pysyi edellisen vuoden tasolla (1,6), kun vakavaraisuuspääoma kasvoi samaa vauhtia vakavaraisuusrajan kanssa. Vakavaraisuusrajaa nostivat kasvanut sijoitusvarallisuus sekä kasvanut osakesijoitusten paino.

Kaikkien sijoitusluokkien tuotot olivat kertomusvuonna positiiviset. Parhaiten kertomusvuonna tuottivat osakesijoitukset, jonka osuus sijoitusjakaumasta nousi 56,3 %:iin. Työeläkelaitosten stressikestävyys osakesijoitusten shokkeja vastaan pysyi lähes vuoden takaisella tasolla ja oli edelleen kohtuullinen.

Rahastoyhtiöiden ja sijoituspalveluyritysten tulos lähellä edellisen vuoden tasoa

Kertomusvuoden aikana kotimaisen rahastosektorin pääomat kasvoivat ennätystasolle, yli 220 mrd. euroon. Vaikka Yhdysvaltojen tullisodan vaikutuksesta rahastopääomat laskivatkin keväällä, ne palautuivat laskusta nopeasti. Kasvu rahastosektorin pääomissa painottui sijoitusrahastoihin, joiden osuus koko kotimaisesta rahastosektorista on lähes 80 %. Avointen kiinteistörahastojen tilanne pysyi kertomusvuonna vaikeana, vaikka yksittäisiä lykättyjä lunastuksia saatiinkin toteutettua.

Historiallisen korkeat rahastopääomat näkyivät myös osaltaan rahastoyhtiöiden ja sijoituspalveluyritysten tuloksessa, joka piristyi toisella vuosipuoliskolla heikon alkuvuoden jälkeen. Positiivinen tuloskehitys näkyi erityisesti rahastoyhtiöissä, joiden kolmannen ja neljännen vuosineljänneksen tulos oli poikkeuksellisen hyvä. Rahastoyhtiöille suurimmat tulo- ja menoerät ovat edelleen palkkiotuotot ja -kulut, jotka tasapainottavat toisiaan. Sijoituspalveluyrityksille suurin osa tuotoista kertyy omaisuudenhoidon kautta, ja sijoituspalveluyritysten hallinnassa olevat varat ovat kasvaneet tasaiseen tahtiin. Toisaalta sijoituspalveluyritysten kulut ovat vuosittain kasvaneet, mikä on asettanut paineita tuottojen kehitykselle.

Finanssivalvontaa koskevat mediassa eniten näkyvyyttä saaneet aiheet

1. Venäjä-pakotteet

2. Kyberturvallisuus ja huijaukset

3. Kiinteistörahastojen sulkemiset

4. Finanssivalvonnan päätökset

5. Oma Säästöpankkiin liittyvät tutkinnat

1 Lisätietoja Suomen talouden tilanteesta Suomen Pankin talouskatsauksessa ja ennusteessa. Suomen talous kulkee vaakatasossa – Euro ja talous ja Talous luovii taantumasta – Euro ja talous